Alibaba Group Holding Limited es una empresa de comercio online y móvil, que a través de sus filiales, ofrece mercados minoristas y mayoristas disponibles a través de interfaces de ordenador personal y móvil.

Opera a través de cuatro segmentos: Comercio Principal, Computación en la Nube, Medios Digitales y Entretenimiento, e Iniciativas de Innovación.

Además, proporciona servicios de computación elástica, base de datos, almacenamiento, red de virtualización, computación a gran escala, seguridad, gestión y aplicación, análisis de big data, plataforma de aprendizaje automático e Internet de las cosas.

La empresa se constituyó en 1999 y tiene su sede en Hangzhou (República Popular China) y algunas de sus empresas son Taobao, Tmall, Freshippo, AliExpress, Lazada, Alibaba, 1688, Ele.me, Youku, Dingtalk, Alimama, Alibaba Cloud, Cainiao.

En 2012, dos de los portales de Alibaba juntos manejaron 1,1 billones de yuanes (170 000 millones de dólares) en ventas, más que sus competidores eBay y Amazon combinados.

El mayor porcentaje de su negocio se encuentra en China siendo Alibaba Group responsable de más del 60% de los paquetes entregados y aproximadamente la mitad de todas las transacciones de pago en línea en China.

La misión del grupo es hacer que sea fácil hacer negocios en cualquier lugar dando a los proveedores las herramientas necesarias para llegar a un público global para sus productos, y ayudando a los compradores a encontrar productos y proveedores de forma rápida y eficiente.

Además Alibaba ofrece cientos de millones de productos en más de 40 categorías principales diferentes, como electrónica de consumo, maquinaria y ropa y se encuentra en más de 190 países y regiones.

SECTOR

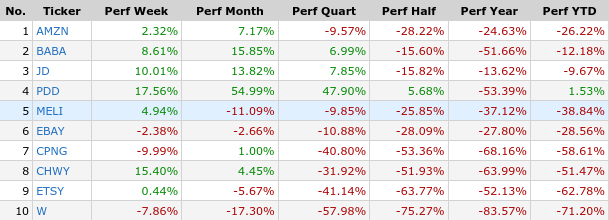

Alibaba Group opera en el sector del consumo cíclico con una capitalización de más de 294 mil millones, dentro de este sector se encuentra en el cuarto puesto por capitalización, sólo por detrás de The Home Depot, Tesla y Amazon.

Como podemos observar 7 de las 10 primeras empresas son estadounidenses ocupando estas los tres primeros puestos con una capitalización que duplica (Tesla) y cuadriplica (Amazon) la de Alibaba.

Observando el rendimiento en el último año podemos observar que de las diez mayores empresas por capitalización apenas cuatro han obtenido rendimientos positivos, teniendo tres de ellas resultados muy bajos.

Analizando a Alibaba vemos que es la mayor perjudicada con una diferencia bastante elevada (51,66) respecto al resto.

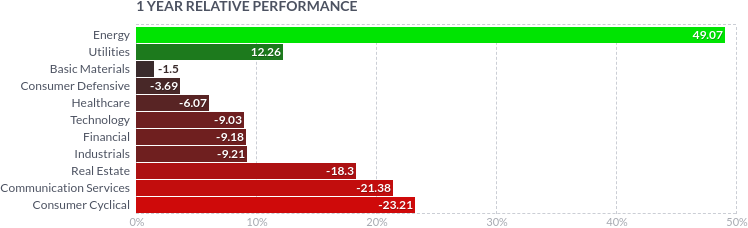

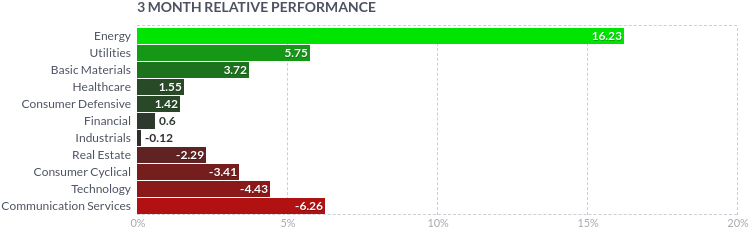

En la siguiente tabla se reflejan los datos de los diferentes sectores en los últimos 12 meses, quedando reflejado los rendimiento negativos de casi todos ellos.

Los únicos sectores con rendimientos positivos han sido el de Utilities y el de Energy con un 12,26% y un 49,07% respectivamente, destacando sobre todo el sector de la energía que multiplica por cuatro al segundo sector con rendimiento positivos.

Observando los sectores con pérdidas podemos ver que la media es del -11,3% y en este caso el sector que analizamos obtiene los peores resultados con pérdidas de hasta el -23%.

Sin embargo, si analizamos estos sectores en los últimos 3 meses podemos observar una pequeña recuperación y mejora por parte de estos, obteniendo la mitad de ellos resultados positivos.

En este caso el sector que sigue liderando los rendimientos es el de la energía, observando una pequeña mejoría en el sector del consumo cíclico y una bajada del sector tecnológico.

INDUSTRIA

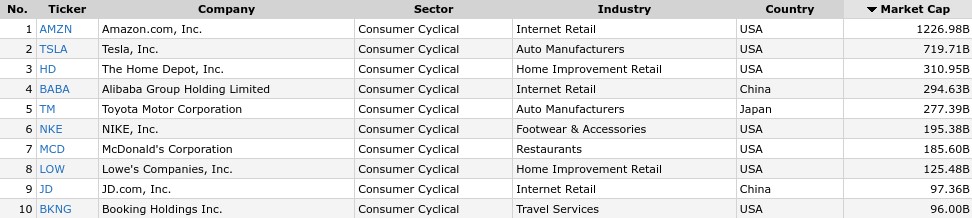

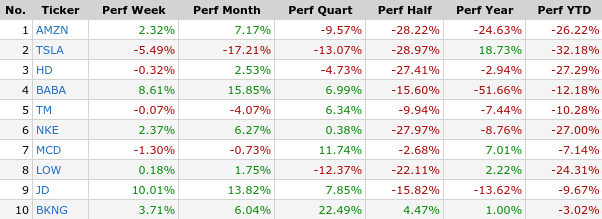

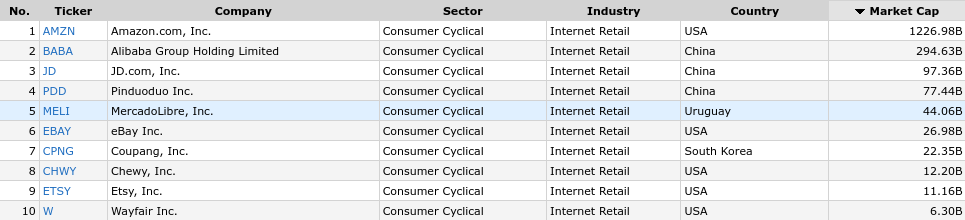

Dentro del sector cíclico, Alibaba pertenece a la industria de la venta al por menor en internet, siendo la segunda empresa por capitalización por un valor de 294 mil millones.

Si observamos la tabla podemos ver como los grandes dominadores de esta industria son Amazon (primer puesto) y Alibaba (segundo puesto) ya que multiplican por 12 y por 3 (respectivamente) en capitalización a la tercera mayor empresa (JD).

Sin embargo, el gran dominador es Amazon ya que multiplica en cuatro a Alibaba.

Dentro de esta industria las tres mayores empresas son chinas (sin tener en cuenta a Amazon) esto puede ser debido a que operan en el mercado chino.

No hay que pasar por alto que China cuenta con una población de 1.400 millones de personas de ahí la gran dominación de las empresas chinas en esta industria.

Además, como hemos comentado anteriormente el mercado chino supone el 60% del negocio de Alibaba.

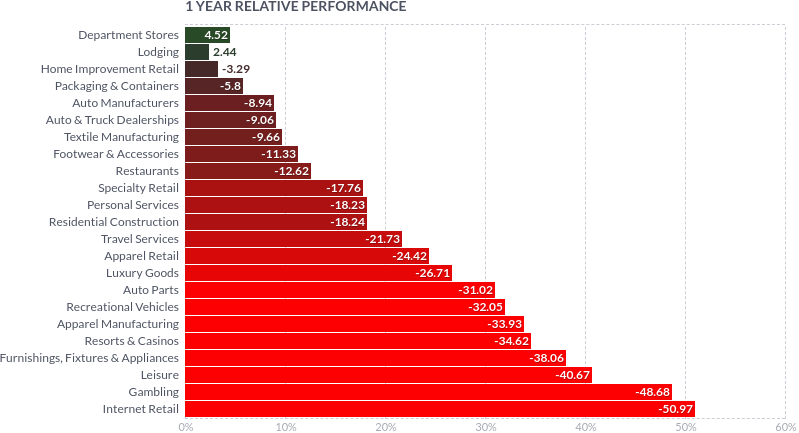

Los pésimos resultados del sector cíclico se deben a los malos rendimientos de las diferentes industrias dentro de este, ya que en los últimos 12 meses se ha obtenido una pérdida media del -21%, llegando algunas de estas a superar el -40%.

Las industrias más castigadas han sido la industria del Gambling y del Internet Retail (a la que pertenece Alibaba) con un -48,68% y -50,97% en pérdidas respectivamente.

Las dos únicas industrias con resultados positivos han sido las del Department Stores y Lodging con un 2,44% y un 4,52% respectivamente.

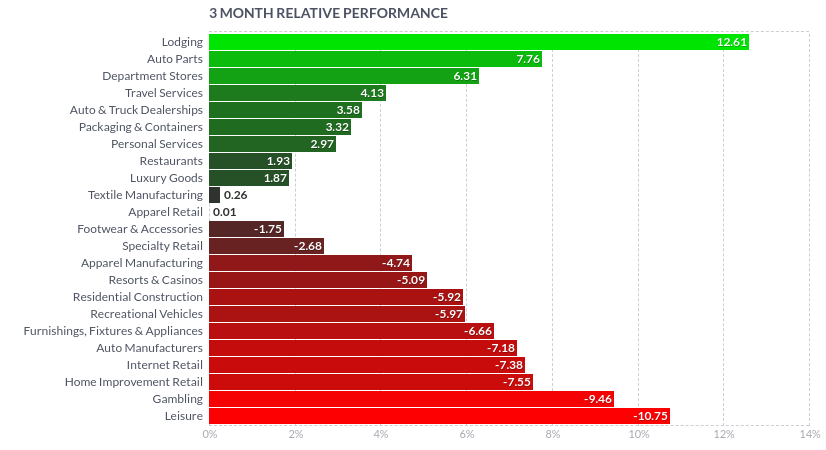

Sin embargo, en los últimos 3 meses las diferentes industrias de este sector han ido recuperándose paulatinamente, registrando la mitad de ellas resultados positivos, encabezando la tabla la industria del Lodging con un beneficio de hasta el 12%.

Sin embargo, falta mucho por recuperar ya que la otra mitad de este sector sigue con importantes pérdidas.

PRESENTACIÓN DE RESULTADOS

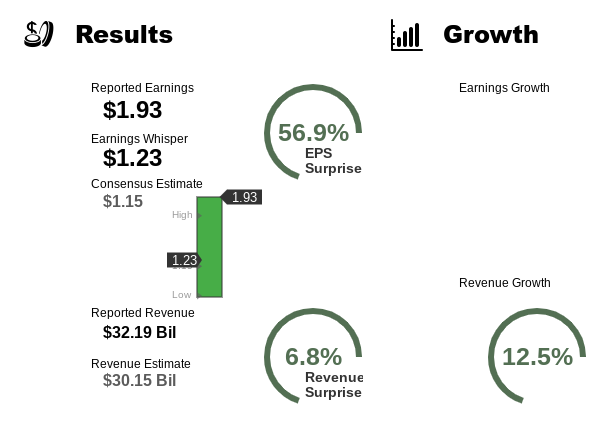

Alibaba Group Holding ADR (BABA) reportó un beneficio trimestral en marzo de 2022 de 1,93 dólares por acción con unos ingresos de 32.200 millones de dólares. La estimación de ganancias de consenso era de 1,15 dólares por acción sobre unos ingresos de 30.200 millones de dólares, por lo que los ingresos crecieron un 12,5% en términos interanuales.

Con estos resultados se obtuvo un 56,9% más de beneficios por acción de lo esperado y un 6,8% más de los ingresos esperados.

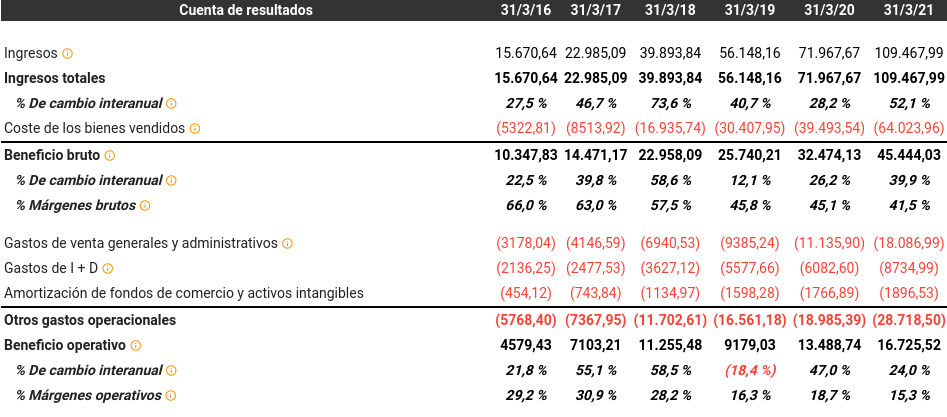

En este caso tanto los ingresos como los gastos han ido aumentando progresivamente año a año sin embargo, en algunos casos los ingresos han cambiado interanualmente en menor medida respecto a años anteriores como en el caso de 2019 y 2020.

Esto junto con un aumento diferencial en los costes de los bienes vendidos provocó un 18,4% de cambio interanual negativo en 2019, pasando de unos beneficios de 11.255 millones en 2018 a 9.179 millones en 2019.

También podemos observar como en 2021 se produce un gran salto tanto en los ingresos como en los costes posiblemente por el crecimiento económico provocado tras la crisis del Covid y la inflación.

Valorando todos estos resultados llegamos a la conclusión de que 2019 y 2021 no fueron buenos años para Alibaba en cuanto a resultados económicos, ya que aunque fueron resultados positivos perdió esa tendencia progresiva creciente que seguía desde hace unos años.

Esto es debido al aumento exponencial de los costes de los bienes vendidos y los gastos generales en todos los aspectos junto con una disminución de los ingresos obteniendo unos beneficios y un incremento menores respecto a años anteriores (sumado a la multa recibida por el gobierno chino en 2019 y el periodo del Covid).

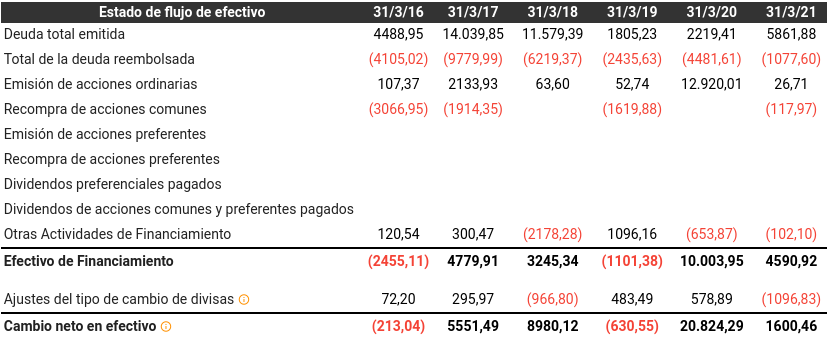

ESTADO DE FLUJO DE EFECTIVO

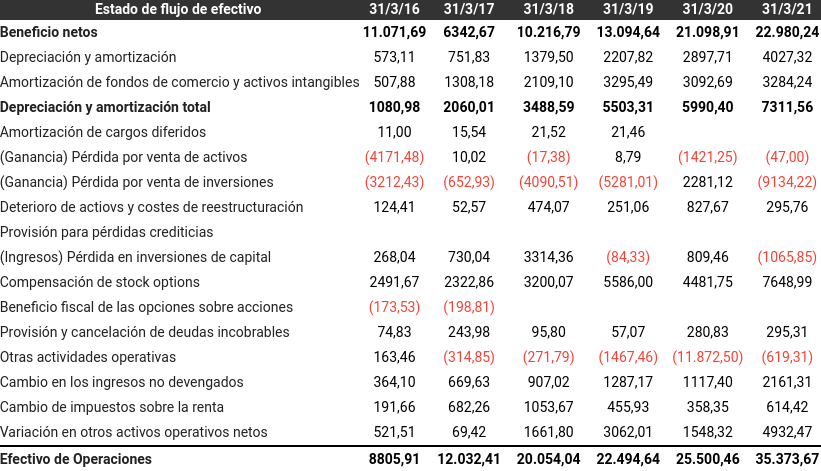

En el estado de flujo de efectivo de Alibaba podemos observar unos beneficios netos que (excepto en el periodo de 2017) aumentan progresivamente.

Además destaca el periodo del 19-20 ya que los beneficios repuntan más de la media. En cuanto a la depreciación y la amortización total también sigue la misma línea que los beneficios.

La suma de todo esto produce un efectivo de operaciones creciente año a año que produce que se multiplique por 4 en apenas 5 años.

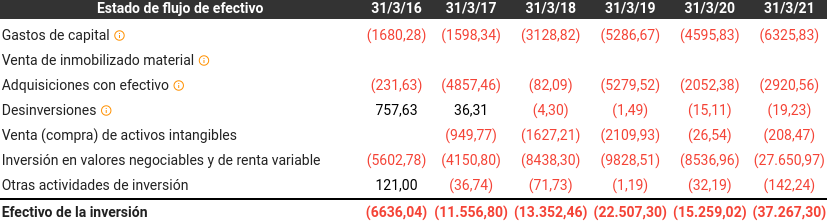

En cuanto al efectivo de la inversión podemos ver una tendencia similar en gastos comentados anteriormente con un repunte en los periodos de 2019 y 2021 debido al aumento de adquisiciones con efectivo y al aumento en inversión en valores negociables y de renta variable.

Observando la financiación de Alibaba se alternan periodos negativos con periodos positivos, destacando los años positivos del 2017, 2018 y 2020 ya que se produjo un gran aumento de la deuda total emitida y una gran emisión de acciones ordinarias.

Viendo el estado de flujos de caja, en 2019 apenas hubo un cambio interanual con unos valores del 1,7% con un aumento de apenas 282 millones de dólares respecto a 2018.

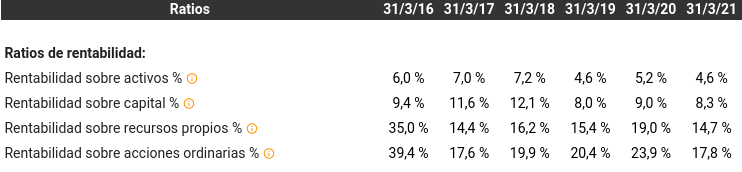

RATIOS

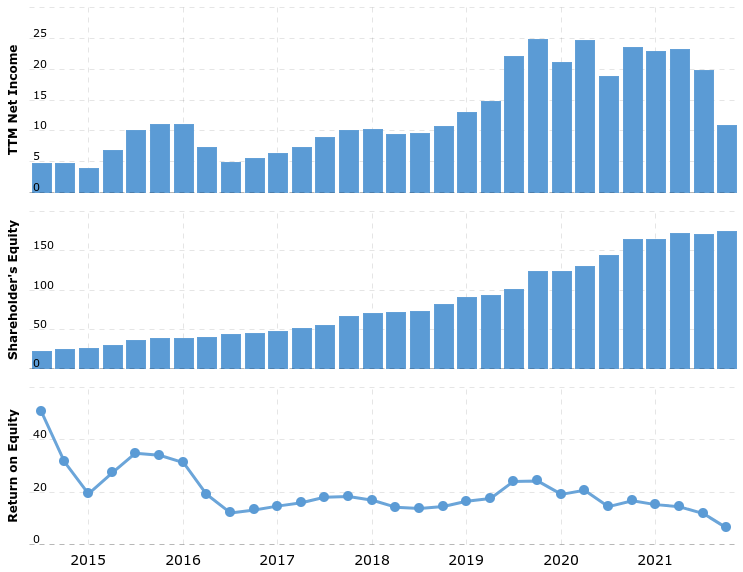

Las rentabilidades de Alibaba sobre los activos y sobre el capital sufren subidas y bajadas en los diferentes periodos. Ambos suben en el 17-18 para luego bajar en hasta 3 y 4 puntos respectivamente en el 19.

En cuanto a los ratios de rentabilidad sobre recursos propios y sobre acciones ordinarias, las rentabilidades son mucho mayores.

No obstante, estas rentabilidades se han reducido a más de la mitad en 5 años sufriendo el cambio más grande en el periodo 16-17. Posteriormente obtendrán una pequeña recuperación, sin embargo en el periodo 20-21 estos ratios volverían a bajar debido a la crisis del Covid. En este caso si observamos los dos últimos ratios podemos ver que la gran mayoría de los recursos propios se albergan en manos de los accionistas con una media del 81%.

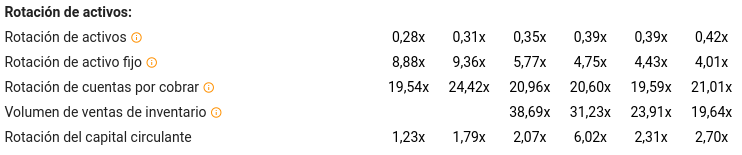

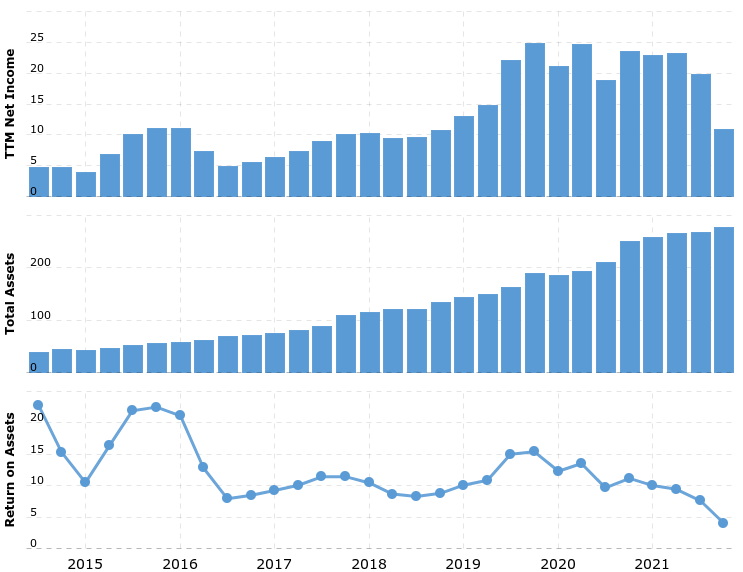

En cuanto a la rotación de activos de la compañía, es un ratio que nos índica la eficiencia de la compañía para generar ventas con sus activos. El ratio de rotación de activos es un ratio de actividad que mide el nivel de eficiencia con la que una empresa utiliza sus activos para generar ingresos, es decir, cuántos euros de ventas o ingresos genera una empresa por cada euro que tiene invertido en activos.

Analizando los datos la rotación de activos es muy baja aunque repunta ligeramente en los últimos periodos. En cuanto a la rotación de activos fijos observamos unos valores más elevados pero con una tendencia a disminuir (a la mitad) sus valores.

El ratio de liquidez nos dice la capacidad que tiene Alibaba para hacer frente a sus obligaciones de pasivo, con sus valores de activo.

Observando la tabla se puede ver como la liquidez disminuye periodo a periodo pasando de 2,58 a 1,70 en apenas 5 años.

En cuanto al ratio de disponibilidad, que nos indica la relación entre el total de efectivo disponible, las inversiones a corto plazo y las cuentas por cobrar frente al pasivo total de la compañía. Es un ratio más preciso de liquidez, ya que mide la relación directa entre los activos más líquidos de la compañía y su pasivo total.

El ratio de disponibilidad se encuentra un poco más bajo ya que no emplea el total del activo, si no aquellos activos que la compañía puede transformar en efectivo lo más rápido posible, es por ello que en el corto plazo, está mejor empleado que el ratio de liquidez.

El flujo de caja operativo a pasivo corriente, relaciona el flujo de efectivo que genera la empresa a través de sus actividades principales, con sus obligaciones a corto plazo. Es decir, mide la capacidad que tiene la empresa para cubrir sus deudas a corto plazo con los ingresos provenientes de sus operaciones. Cuando esta cifra es mayor a uno, indica que la empresa tiene la suficiente liquidez para cubrir sus obligaciones a corto plazo con sus cash flow operativo.

Por lo tanto podemos concluir que Alibaba no puede cubrir sus deudas a corto plazo con los ingresos provenientes de sus operaciones desde el periodo de 2017 debido a que todos los valores siguientes son menores a 1.

Los ratios de solvencia de Alibaba son bastante bajos, con unos porcentajes de deuda sobre fondos propios que no superan el 60% recomendado y sufriendo una bajada en los últimos años de más de 10 puntos.

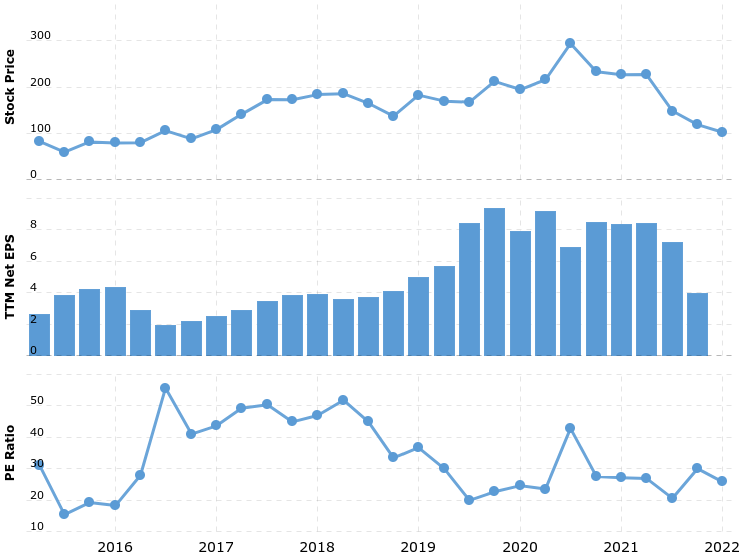

En cuanto al contenido del grupo en bolsa, Alibaba salió a bolsa en septiembre de 2014 con un valor de aproximadamente 87 dólares por acción, desde entonces subió hasta un máximo de aproximadamente 310 dólares por acción en octubre de 2020 con grandes aumentos desde 2017-2018 y desde 2019-2021.

Desde su salida hasta su máximo subió un 350% en apenas seis años, desde entonces ha ido cayendo hasta unos valores de alrededor de 100 dólares por acción, perdiendo en un año lo que había conseguido en seis, quedándose como al inicio.

Todo esto se produjo por una serie de acontecimientos relacionados con el Covid (restricciones e incertidumbre) y la intromisión del gobierno chino y su afán de control.

China cargó contra toda la industria tecnológica en dicho país y Alibaba fue la primera empresa en ser perseguida y controlada duramente por el gobierno de China, al recibir una multa de 2.300 millones de euros (un 4% de sus ingresos en 2019) con el objetivo de las autoridades del país por controlar las prácticas monopólicas y de situación dominante.

Debido a las constantes trabas los resultados no cumplieron con las expectativas de ventas y ganancias de los analistas.

Todo esto sumado a la entrada de competencia y a la desaceleración del crecimiento de China ha provocado esta caída en picado.

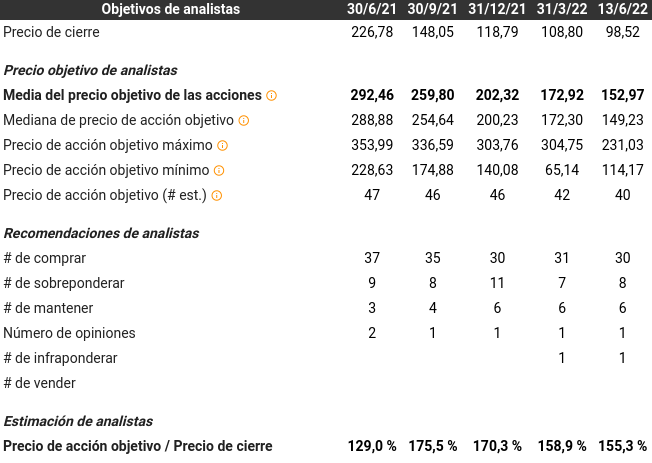

Aun con la gran caída en este último año las recomendaciones de los analistas siguen siendo alcistas, y solo han bajado de 37 a 30 en las recomendaciones de comprar.

Sin embargo, como observamos en la siguiente tabla en todos los periodos el precio objetivo de los analistas se diferenció bastante del precio de cierre alejándose bastante de las expectativas, llegando en algunos puntos a una diferencia del 75%.

Sin embargo, las tendencias de Alibaba respecto al precio son positivas en cuanto al corto y medio plazo, posiblemente por una pequeña recuperación tras los meses de pérdidas, en cuanto al largo plazo se espera una caída del precio siguiendo así la tendencia del último año.

En cuanto a las perspectivas tanto de los inversores como de las ganancias se espera una caída, sin embargo el sentimiento de los analistas es positivo (como hemos comentado anteriormente).

Posiblemente por la esperanza de que tras la tormenta y los constantes problemas de este último año todo se calme y vuelva a los índices y expectativas anteriores.

En cuanto a las expectativas de crecimiento los datos no son muy alentadores con datos negativos en las ganancias trimestrales previstas (-50,5%), los ingresos trimestrales previstos (-1,5%), las ganancias anuales previstas (-10,8%) y los ingresos anuales anteriores (-1,4%.)

Los únicos datos positivos son los ingresos anuales previstos (3,3%) y los ingresos anuales anteriores (22,9%).

OPINIÓN FRENTE A LA COMPETENCIA

PER

El ratio PER nos indica el precio teórico que estamos pagando por una empresa con respecto a su beneficio neto, es decir, cuántas veces estamos pagando por el beneficio neto que nos ofrece una compañía.

Un PER elevado puede indicarnos que estamos asumiendo unos costes elevados respecto al valor real de la empresa. No obstante, los PER altos pueden estar justificados por la fuerte confianza en la demanda de la empresa por su posición o su posible crecimiento futuro.

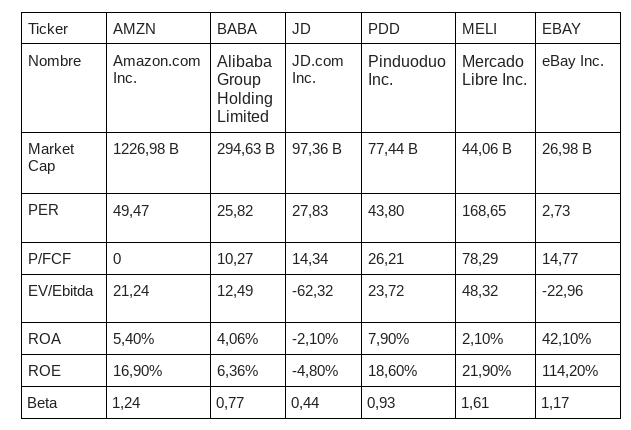

Alibaba cuenta con un PER del 25,82% , el segundo más bajo con bastante diferencia del resto.

En los últimos 3 años el PER ha descendido a la mitad con un ligero repunte en el tercer trimestre de 2020, esto es debido al beneficio neto y al precio de cotización que aumentaron a casi el doble respecto al periodo de 2015-2019.

ROE

A continuación vamos a valorar la rentabilidad financiera de la compañía, el ROE, el cual indica la capacidad para generar valor a los accionistas.

La capacidad para generar retornos a través de los fondos propios ha sido del 6,36% para finales de 2021.

En este caso se han comparado las 6 mayores empresas por capitalización y Alibaba tiene el segundo ROE más bajo, con una media de la competencia de entre 18% excepto Ebay que cuenta con un 118%.

Podemos observar pequeñas subidas y bajadas a lo largo de los años con un balance descendiente en general.

ROA

En este apartado observamos la rentabilidad económica de la empresa, el ROA, una métrica que nos indica el beneficio que obtiene la empresa a través de sus activos.

Hemos comparado las 6 mayores empresas por capitalización, obteniendo Alibaba el tercer puesto más bajo con un 4,06%, en este caso también vuelve a destacar Ebay con unos valores mucho más altos que la competencia (42,10%).

Aquí observamos también subidas y bajadas pero de manera más acentuada y con un resultado global descendiente.

BETA

La beta, es un indicativo de la variabilidad que tiene la acción (en este caso de Alibaba Group Holding Limited) con el mercado en el que cotiza. Es decir, cuánto podrá variar la acción si el mercado sube o si el mercado baja.

- Beta > 1: la compañía es MÁS volátil que el índice.

- Beta < 1: la compañía es MENOS volátil que el índice.

La beta de Alibaba Group Holding Limited es menor a uno, con una cifra del 0.77 por lo tanto, si el mercado baja, Alibaba lo hará en menor medida, pero si el mercado sube también lo hará en menor medida. Por lo que se considera una empresa, con poco riesgo sistemático o de mercado.

Dentro del mercado Alibaba tiene la segunda beta más baja, por lo que en comparación con su mercado es una de las empresas menos volátiles (algunos doblan su beta).

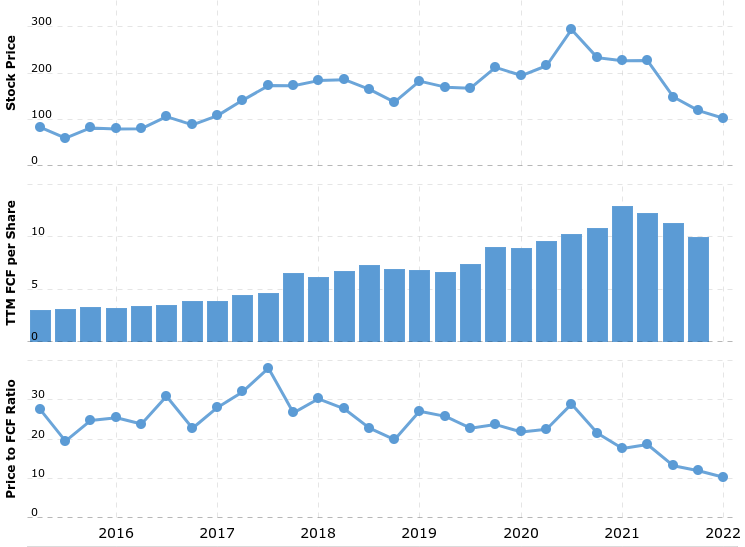

P/FCF Y PERFORMANCE

El ratio precio/flujo de caja libre (P/FCF) nos indica la relación entre el precio de cotización de la compañía con el flujo de efectivo libre que genera, es decir, compara el precio de cotización con el dinero sobrante que obtiene la empresa tras cubrir las cargas necesarias para mantener activo el negocio.

Cuanto mayor es el flujo de caja libre, más liquidez tiene la empresa para pagar dividendos, realizar inversiones, recomprar acciones etc… Así pues, cuanto más bajo es el ratio, tendremos mayores probabilidades de generar valor.

En este caso el ratio es del 10,27% , comparado con el resto es el más bajo sin tener en cuenta a Amazon por lo que es un dato positivo ya que es una de las empresas con más liquidez de la industria.

Dentro de la industria (internet retail) obtiene un -51,66% unos valores muy negativos, sin embargo en comparación con la competencia (en este caso las diez mayores empresas por capitalización) se encontraría en el cuarto puesto, lo que demuestra lo malos resultados de todas las empresas del internet retail.