American Axle & Manufacturing Holdings, Inc. (AAM), es un fabricante estadounidense de componentes y sistemas de transmisión para automóviles. Fundada en 1994, tiene su sede en Detroit, Michigan.

Durante más de 25 años, clientes de todo el mundo han confiado en AAM para el diseño, la ingeniería, la validación y la fabricación de tecnologías de transmisión y conformación de metales para los mercados de la automoción, comercial e industrial. Junto con sus filiales, diseña y fabrica tecnologías en Estados Unidos, México, Sudamérica, China, otros países asiáticos y Europa. En la actualidad, American Axle & Manufacturing Holdings es uno de los principales proveedores mundiales de automoción de primer nivel con amplias capacidades en múltiples líneas de productos para ofrecer soluciones eficientes, potentes e innovadoras para apoyar a los vehículos eléctricos, híbridos y de combustión interna. American Axle & Manufacturing Holdings busca acelerar el futuro para que sea más seguro y sostenible.

La compañía opera a través de dos segmentos principales, Driveline y Metal Forming. El segmento Drivelineofrece ejes delanteros y traseros, ejes de transmisión, diferenciales, módulos de embrague, sistemas de eje de equilibrio, tecnología de transmisión desconectable y productos y sistemas de transmisión eléctrica e híbrida para camiones ligeros, vehículos utilitarios deportivos, vehículos crossover, turismos y vehículos comerciales. El segmento de Metal Forming, representa la mayor empresa de forja de automóviles del mundo, y proporciona ejes y transmisiones, engranajes de anillo y piñón, conjuntos diferenciales, y bielas y válvulas de sincronización variable para fabricantes de equipos originales y proveedores de automoción de primer nivel. American Axle & Manufacturing Holdings, Inc. tiene un acuerdo de desarrollo tecnológico con Suzhou Inovance Automotive Ltd. y REE Automotive Ltd.

La historia de AAM se remonta a principios del siglo XX y a los inicios de la industria del automóvil. Los cimientos de lo que hoy es AAM se establecieron en 1917, cuando General Motors Corporation construyó una planta de fabricación de piezas de aviación en Detroit, en el terreno en el que ahora se encuentra la sede mundial de AAM y su principal instalación en Norteamérica. Más tarde, se añadieron las piezas de automóvil a la mezcla de productos. En 1920, se construyeron dos plantas más en Detroit para satisfacer la creciente demanda de la floreciente industria del automóvil. En los años 40 y 50 se construyeron otras dos plantas en Detroit.

Las instalaciones permanecieron bajo el paraguas de General Motors hasta finales de 1992, cuando General Motors anunció públicamente que 18 de sus plantas de fabricación estaban a la venta, cinco de las cuales abarcaban la Unidad de Negocio de Transmisión Final y Forja de GM.

En respuesta al anuncio de GM, Richard E. Dauch, que se había retirado recientemente de Chrysler Corporation como vicepresidente ejecutivo de Worldwide Manufacturing, formó un pequeño equipo de inversión para comprar cinco activos de transmisión y forja que GM tenía a la venta. El 1 de marzo de 1994, AAM se convirtió en un proveedor de automoción de primer nivel, independiente y multimillonario.

En 1999, AAM salió a bolsa y cotiza como “AXL” en la Bolsa de Nueva York (NYSE). AAM ha crecido para suministrar a varios fabricantes de equipos originales de todo el mundo en los segmentos de turismos, camiones ligeros y vehículos comerciales.

Hoy en día, AAM suministra POTENCIA que mueve el mundo. Como proveedor líder mundial de automoción y movilidad de primer nivel, AAM (NYSE: AXL) diseña, ingenia y fabrica tecnologías de transmisión y conformación de metales para apoyar a los vehículos eléctricos, híbridos y de combustión interna. Con sede en Detroit y cerca de 85 instalaciones en 18 países, AAM acelera el futuro para que sea más seguro y sostenible.

Sector

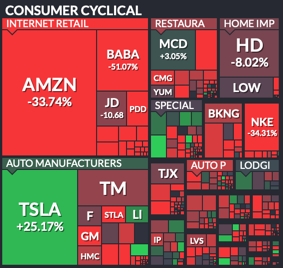

American Axle & Manufacturing Holdings se encuentra ubicada en la industria del consumo cíclico. Industria que, a excepción de ciertas compañías como Tesla, AutoZone o Tata, ha sufrido grandes caídas en los precios de cotización durante el último año.

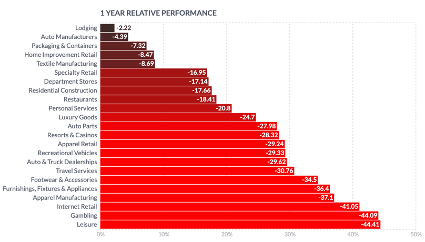

Dentro de la industria del consumo cíclico, que engloba un inmenso volumen de compañías, de diversos sectores muy dispares y que ofrecen un amplio abanico de servicios y productos, con escasa correlación, American Axle & Manufacturing Holdings pertenece al sector de fabricantes de piezas y partes de automóviles. Este sector, afectado en primera instancia por la escasez de materias primas fundamentales para la fabricación de componentes de vehículos, y en segundo lugar, por la disminución del consumo debido al aumento de la inflación, ha visto su rendimiento en el último año muy mermado.

Desde la pandemia provocada por la COVID, el consumo se vio gravemente reducido, posteriormente, el bloqueo de la cadena de suministro y la escasez de semiconductores, paralizó la fabricación de vehículos y componentes para los mimos. Por último, el incremento de la inflación, junto con el aumento de los precios del combustible, ha reducido la venta de vehículos y por tanto la fabricación de componentes para los mismos. En definitiva, tanto el sector del automóvil como el sector de componentes y piezas intermedias para vehículos, han vivido durante los últimos años una pronunciada disminución de su volumen de negocio.

El sector de los componentes para automóviles registra durante el último año, una caída cercana al 30%, siendo esta muy superior a la registrada por los fabricantes de coches, quienes caen menos de un 5%.

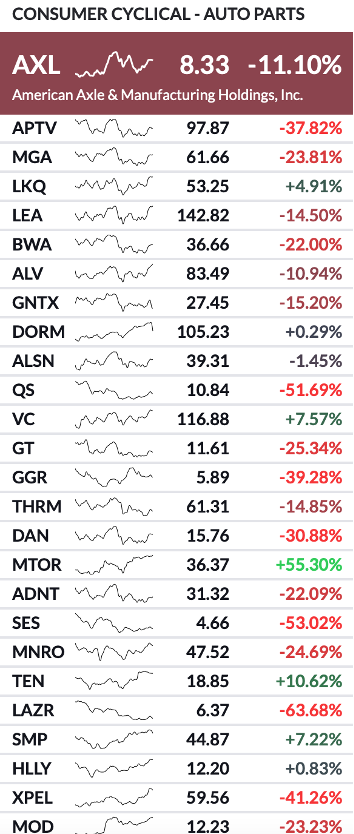

American Axle & Manufacturing Holdings registra una caída de su precio de cotización menos pronunciada que muchos de sus competidores, registrándose en el sector caídas superiores al 60%. Sin embargo, también observamos compañías como Meritor Inc, Tenneco Inc o Visteon Corporation, que han registrado grandes incrementos en su precio de cotización.

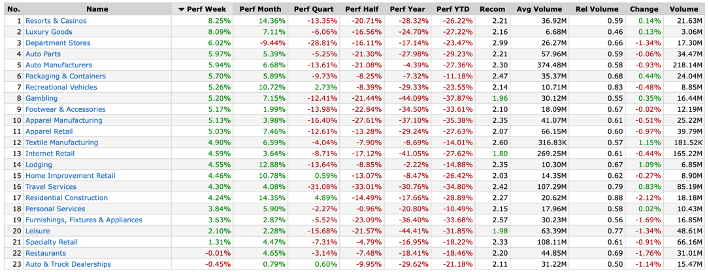

El sector de componentes para automóviles, pese a registrar una pronunciada caída a lo largo del 2022, situándose como uno de los sectores más afectados de la industria de consumo cíclico, registra un incremento superior al 5% durante la última semana, mejorando las perspectivas a medio plazo y situándose como uno de los sectores con mejores datos durante las últimas semanas. Es por ello que la recomendación de compra, pese a no ser positiva, se encuentra por encima de la media de la industria.

Por otro lado, el float short indica el porcentaje de acciones en corto, y en el caso del sector en el que se enmarca American Axle & Manufacturing Holdings, se sitúa en más de un 5,5%, por tanto, una publicación positiva de resultados podría revertir la tendencia e incrementar el precio de cotización.

American Axle & Manufacturing Holdings registra un descenso en la rentabikidad durante el último año inferior a la media del sector, reduciendo el impacto de la situación coyuntural que afecta considerablemente al sector. Por otro lado, registra una beta de 2’14, teniendo por tanto mayor volatilidad respecto al índice debido a su escaso tamaño y a la exposición del sector al ciclo. Pese a ello, la recomendación de compra de los especialistas se sitúa por encima de competidores con mejores valores de rentabilidad durante el último año y menores ratios de volatilidad.

Competencia en el sector

| American Axle & Manufacturing Holdings | Aptiv PLC | Magna International Inc | LKQ Corporation | Standard Motor Products, Inc | Aeva Technologies, Inc | |

| País | EE. UU. | Irlanda | Canadá | EE. UU. | EE. UU. | EE. UU. |

| Capitalización bursátil | 952,54 M | 27.270 M | 18.240 M | 15.140 M | 982,65 M | 776,36 M |

| P/E | 15,61 | 82,66 | 14,71 | 14,31 | 10,35 | 0 (beneficios negativos) |

| ROA | -0,50% | 1,70% | 4,40% | 8,70% | 7,40% | -23,70% |

| ROE | -6,70% | 3,80% | 10,70% | 18,80% | 15,00% | -24,80% |

| ROI | 6,50% | 7,60% | 9,80% | 13,10% | 13,40% | -22,80% |

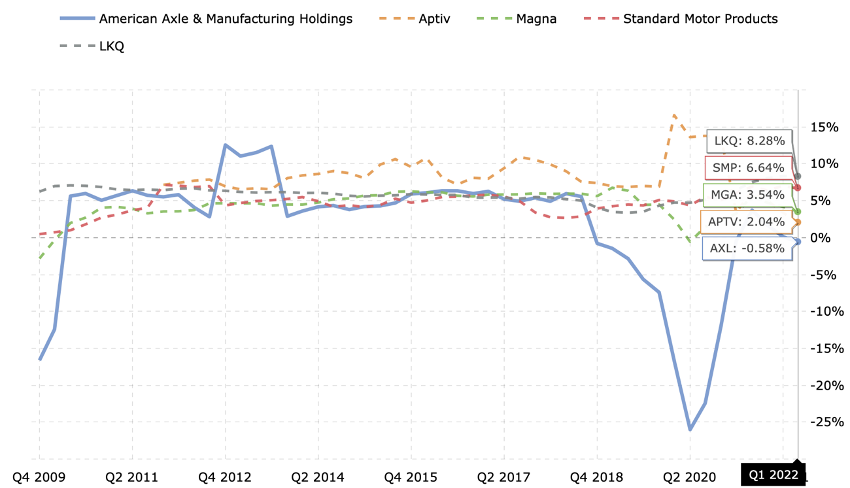

| Margen bruto | 13,20% | 14,60% | 13,60% | 40,60% | 28,50% | 37,30% |

| Margen beneficios | -0,60% | 2,00% | 3,50% | 8,30% | 6,60% | -1.106% |

| Precio | 8,33$ | 97,87$ | 61,66$ | 53,25$ | 44,87$ | 3,31$ |

| Volatilidad mensual | 5,54% | 4,28% | 3,35% | 2,52% | 2,53% | 8,82% |

| Dividendo | 4,02% | 0,90% | 2,92% | 1,88% | 2,41% | -% |

| P/FCF | 3,70 | 619,81 | 33,54 | 17,37 | 0 (FCF negativo) | 0 (FCF negativo) |

| Rendimiento 12 meses | -11,10% | -37,82% | -23,81% | 4,91% | 7,22% | -62,43% |

| Rendimiento YTD | -10,72% | -40,67% | -23,82% | -11,29% | -14,35% | -56,22% |

| Beta | 2,14 | 2,01 | 1,46 | 1,41 | 0,36 | – |

| Float Short | 5,22% | 1,79% | 1,21% | 1,60% | 1,31% | 9,07% |

American Axle & Manufacturing Holdings es la vigésimo sexta compañía del sector de componentes automovilísticos en cuanto a volumen de capitalización. La unidad de Metal Forming representa la mayor empresa de forja de automóviles del mundo.

El sector engloba un amplio abanico de compañías especializadas en diferentes procesos dentro de la cadena de montaje y fabricación de los vehículos. Desde empresas con una clara orientación tecnológica como Aptiv PLC, compañía especializada en la fabricación de componentes tecnológicos para la conectividad, movilidad y seguridad; hasta compañías que realizan procesos integrales de fabricación como Magna o empresas especializadas en la fabricación de componentes personalizados como LKQ. El volumen de negocio y la capitalización bursátil dentro del sector, se ve claramente condicionada por el nicho de mercado ocupado. Además, se observa una capitalización bursátil muy desigual en el sector, ya que, pese a que American Axle & Manufacturing Holdings representa la mayor empresa de forja de automóviles del mundo, su capitalización bursátil se encuentra muy lejos de las primeras compañías del sector. Este diferencial se debe al nivel de especialización y tecnología necesaria para la fabricación de los productos, encontrándose entre las empresas con mayor capitalización del sector, aquellas que aplican tecnologías desarrolladas y diferenciales en su proceso de fabricación y que incluyen un claro componente de I+D+I.

Ratio P/E

La ratio precio-beneficio relaciona el precio de cotización de la compañía y los beneficios obtenidos por su negocio, por tanto, la ratio precio de cotización respecto a los beneficios indica cuantas veces se encuentra en el precio de cotización reflejado el volumen de los beneficios obtenidos por la empresa, es decir, al dividir el precio de cotización entre los beneficios obtenidos por acción indica cuantas veces el inversor asume pagar los beneficios anuales al adquirir la acción. Una ratio precio-beneficio elevada indica por tanto un precio de cotización elevado respecto a los beneficios reales que la empresa obtiene, por tanto, muestra que la empresa se encuentra sobrevalorada, registrando un precio de cotización superior al que le corresponde por sus ingresos y beneficios; sin embargo, registrar una ratio P/E elevada puede mostrar la confianza de los inversores en el potencial de crecimiento de la empresa, al asumir un coste de adquisición mayor al correspondiente, a la espera de un crecimiento mayor al del mercado.

American Axle & Manufacturing Holdings registra un precio respecto al beneficio por acción que actualmente se sitúa cercano al registrado por las grandes empresas del sector, a excepción de Aptiv. Sin embargo, desde 2019 la ratio precio respecto a beneficios obtenidos por acción se ha situado mayormente en cero, al registrarse pérdidas y por tanto no establecerse un precio respecto a beneficios.

Durante los últimos meses, la ratio PE de American Axle & Manufacturing Holdings registra la mayor volatilidad entre las empresas comparadas, habiéndose disparado a finales de 2021 debido a los escasos beneficios obtenidos, para posteriormente situarse en cero al registrar pérdidas en los inicios de 2022.

Rentabilidades ROA, ROE, ROI

La situación coyuntural actual junto con la contracción del volumen de negocio, el incremento de la competencia y la integración por parte de grandes compañías automovilísticas de los procesos de producción intermedios para la reducción de intermediarios y dependencias, así como el incremento de los márgenes, ha reducido las rentabilidades obtenidas por American Axle & Manufacturing Holdings durante los últimos años.

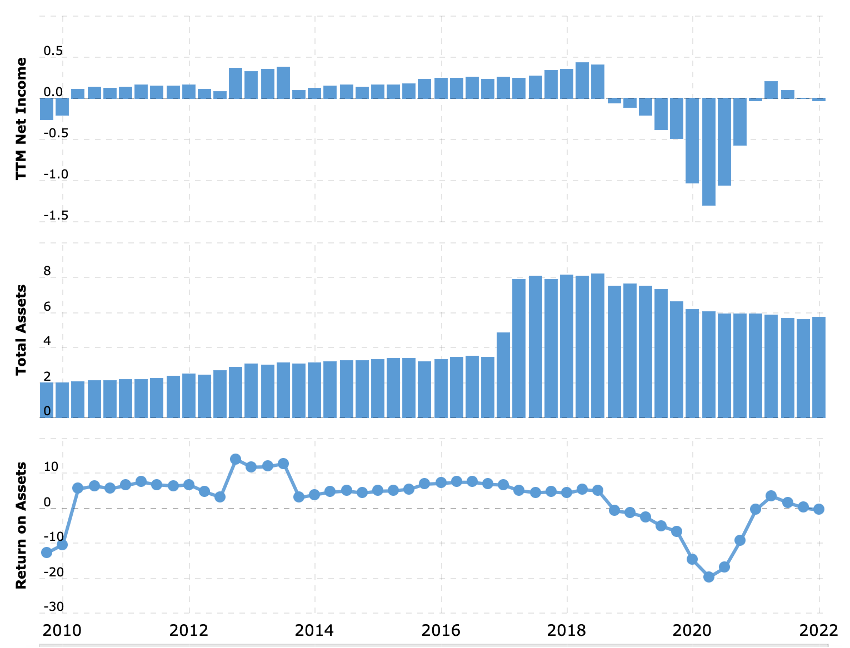

La rentabilidad económica (ROA) muestra el beneficio que obtiene una empresa por las inversiones realizadas para la adquisición de activos para el desarrollo de su negocio, es decir, la ganancia que ha resultado de las inversiones efectuadas por una compañía, el aumento de los ingresos y los beneficios, consecuencia de la adquisición de activos. Actualmente, American Axle & Manufacturing Holdings registra una rentabilidad económica negativa, por tanto, la adquisición de activos por parte de la compañía no genera el retorno esperado y reduce los beneficios. Al no poder trasladar la adquisición de nuevos activos para el incremento o la mejora en la eficiencia de la producción al mercado, produce pérdidas. Al encontrarse el mercado saturado, con una oferta que supera a la demanda, invertir para aumentar el volumen de producción no genera nuevas eficiencias a la compañía.

Sin embargo, sus competidores, al especializarse en procesos productivos tecnológicos, en los que la eficiencia es fundamental para poder establecer márgenes competitivos, registran rentabilidades económicas positivas.

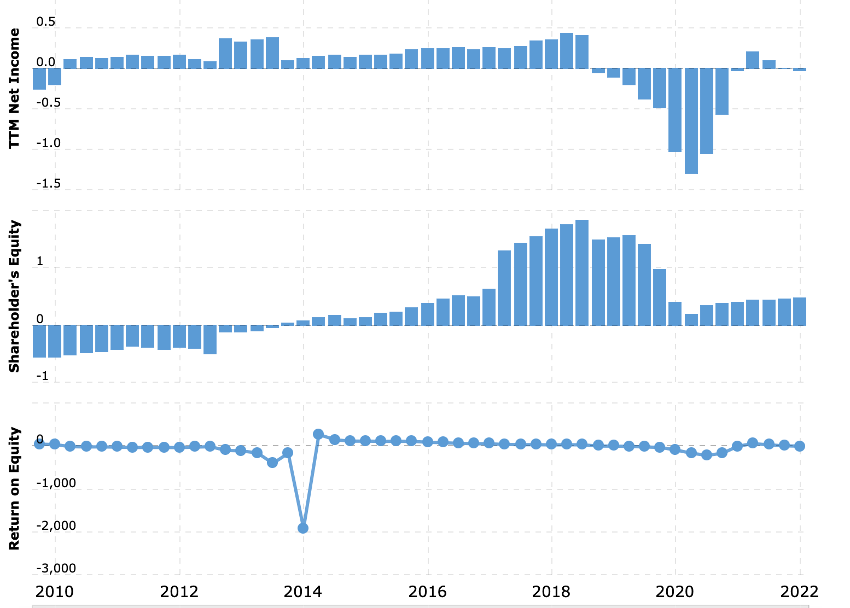

Por otra parte, la rentabilidad financiera (ROE) es uno de los principales indicadores para la valoración del rendimiento de una empresa, ya que permite medir la capacidad para generar valor para sus accionistas, midiendo el beneficio que obtiene una empresa en relación con los recursos propios, sin contabilizar recursos de terceros.

En este caso, igualmente American Axle & Manufacturing Holdings registra rentabilidades negativas en la actualidad. Las pérdidas registradas durante los últimos años se trasladan a los inversores y, por tanto, la compañía no es capaz de generar valor para sus inversores. Además, entre 2010 y 2014, los recursos propios, es decir, las aportaciones de los inversores eran negativas, por tanto, la salida de capital no generaba beneficios para los inversores.

Sus competidores generan rentabilidad para sus inversores de manera muy dispar. En el caso de Aeva Technologies, se observa que la situación se ve agravada considerablemente, generando pérdidas de hasta un 25% para sus inversores. Sin embargo, el resto de compañías generan, en la actualidad, una rentabilidad de entre el 3% y el 15% para sus inversores.

Finalmente, la rentabilidad de las inversiones (ROI) analiza el rendimiento de la empresa desde el punto de vista financiero, midiendo el retorno generado por las inversiones realizadas. Esta es la única de las rentabilidades en la que American Axle & Manufacturing Holdings genera cifras positivas actualmente. Pese a que las inversiones realizadas por American Axle & Manufacturing Holdings generan menores cifras de rentabilidad que sus competidores, ha conseguido revertir las pésimas rentabilidades generadas tras la crisis de 2008.

Margen de beneficios

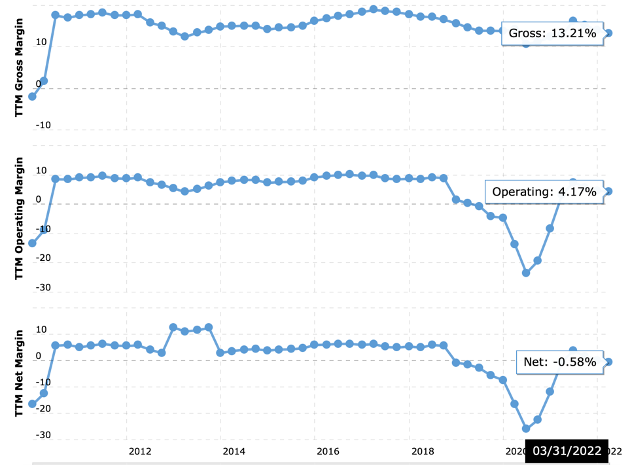

Los ajustados márgenes brutos que manejaba American Axle & Manufacturing Holdings durante los últimos diez años, provocado por el incremento de la competencia y la escasa diferenciación en el sector, ha provocado la caída de los márgenes netos a territorio negativo desde 2019. El incremento de los costes de producción por los bloqueos de la cadena de suministro y la escasez de materias primas esenciales, ha impulsado la caída de los márgenes netos, habiendo registrado su punto más bajo durante la pandemia, cuando la paralización del comercio provocó pérdidas en el sector.

La diversidad del sector provoca grandes diferencias entre los márgenes brutos de cada compañía perteneciente al sector. Observamos desde márgenes brutos del 13% en compañías como American Axle & Manufacturing Holdings y Magna International, dedicadas a la producción de elementos de chasis y carrocería, y por tanto con menor diferenciación y ventajas competitivas; hasta márgenes brutos de más del 40%, como el registrado por LKQ, al tratarse de un servicio de personalización, donde la diferenciación es mayor. Por tanto, el nivel de diferenciación es fundamental para la obtención y defensa de márgenes brutos elevados, mientras que las compañías del sector con escasa diferenciación, compiten en precios ajustando al máximo los márgenes brutos.

Volatilidad y Float Short

La volatilidad registrada durante el último mes por parte de American Axle & Manufacturing Holdings fue superior al 5%, colocándose por encima de la media de sus competidores. La elevada exposición a la escasez de materias primas, la paralización de la cadena de suministro, así como al ciclo económico del mercado, traslada la volatilidad generada por la situación coyuntural a la volatilidad de la compañía. La elevada volatilidad registrada durante el último mes, eleva el riesgo de la compañía.

Sin embargo, el Float Short, indica el porcentaje de acciones en corto que se comercian, se observa que American Axle & Manufacturing Holdings registra un porcentaje de acciones en corto superior al 5%, por lo que la publicación de buenos resultados por parte de la compañía, podría disparar el precio de cotización considerablemente.

Dividendo

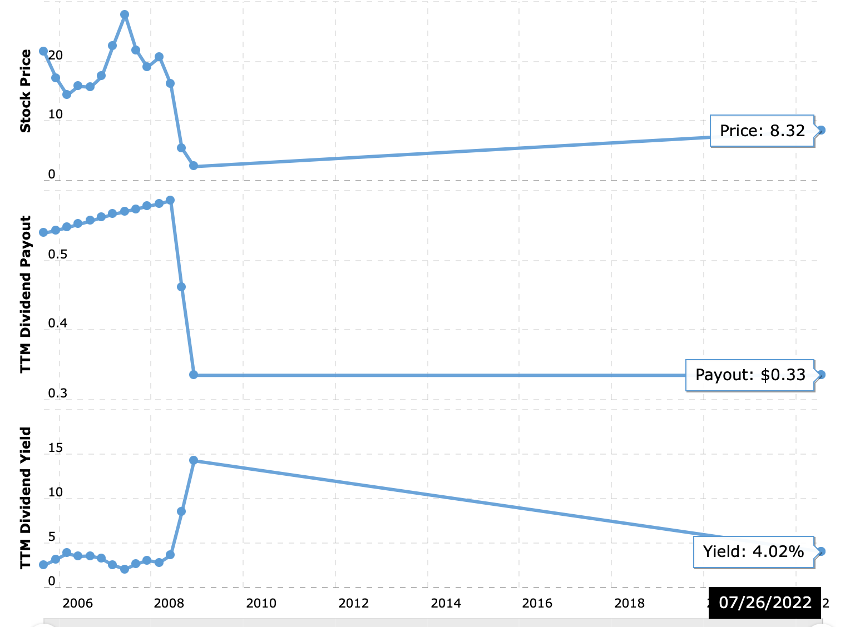

American Axle & Manufacturing Holdings mantiene la mayor tasa de reparto de entre las compañías comparadas, repartiendo dividendos por un valor superior al 4% del precio de cotización. Pese a repartir un menor dividendo, al registrar el menor precio de cotización, le permite registrar una tasa de reparto superior.

Por otra parte, desde 2009, American Axle & Manufacturing Holdings mantiene un dividendo constante de 0,33 dólares por acción, por ello, el incremento en el precio de cotización, ha reducido la tasa de reparto en cerca de un 10%.

Precio/Free cash flow

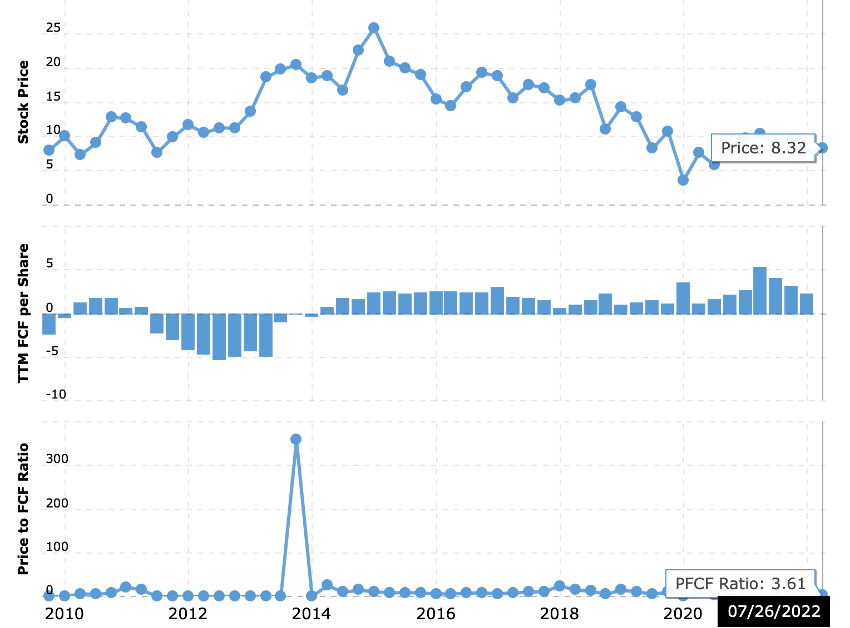

El valor de capitalización respecto al flujo de caja libre indica la capacidad de la empresa para generar valor añadido, a menores valores de P/FCF, mayor es la capacidad para crear valor. Los valores de Precio/Free Cash Flow elevados, nos indican que la compañía se encuentra sobrevalorada respecto a la competencia. Se entiende por flujo de caja libre al dinero resultante de la empresa posterior a cubrir las cargas necesarias para mantener activo el negocio. Por tanto, a mayor flujo de caja libre, más dinero podrá destinar la empresa a pagar dividendos, realizar inversiones, recomprar acciones etc…

En el caso de American Axle & Manufacturing Holdings, registra una ratio precio- flujo de caja libre muy inferior a la competencia, demostrando la escasa sobrevaloración de la compañía y su capacidad para creare valor añadido. Sin embargo, el flujo de caja libre por acción se sitúa ligeramente por encima de 2$. Por tanto, la compañía puede destinar hasta 2,30 dólares por cada acción al pago de dividendos, inversiones, recompra de acciones, etc.

Beta

La ratio beta refleja el diferencial de rentabilidad registrada respecto al índice de referencia, midiendo la variabilidad que una acción tiene respecto al rendimiento del mercado. En definitiva, una beta igual a 1 indicará que la acción se comporta igual que el mercado, mientras que, una beta menor que uno registrará tanto incrementos como caídas menores que las registradas por el mercado, y una beta mayor que uno refleja un valor más agresivo, con mayor variabilidad.

American Axle & Manufacturing Holdings registra una beta superior a dos, por tanto, la compañía duplica los movimientos del índice de referencia, aprovechándose de los momentos alcistas, en los que duplica las ganancias, pero también sufriendo caídas más pronunciadas.

Rendimiento del último año y del 2022

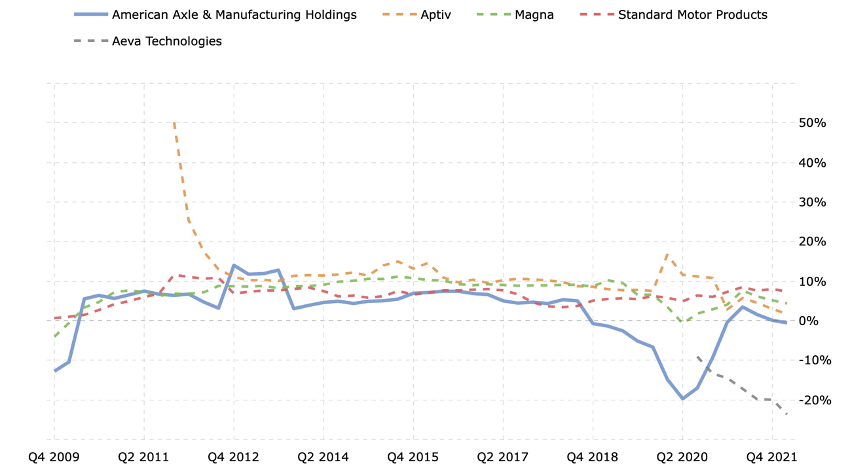

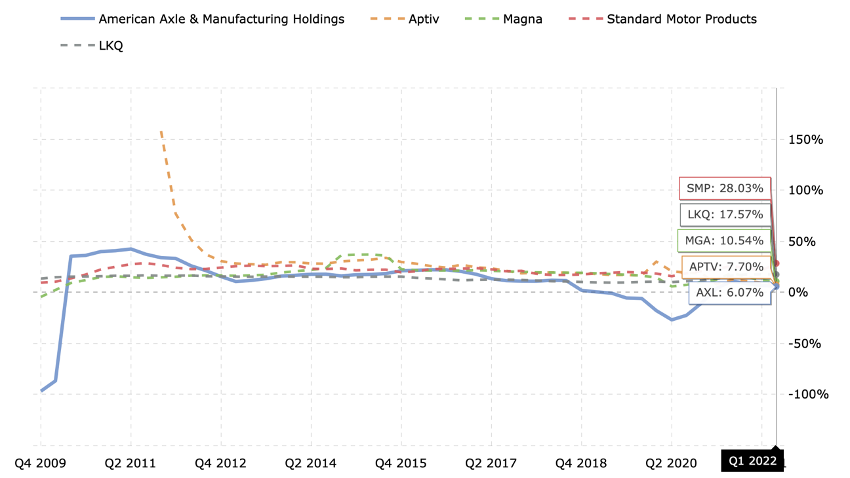

Durante los últimos doce meses, American Axle & Manufacturing Holdings es la compañía de componentes intermedios para la fabricación de vehículos que menos ha visto disminuido su precio de cotización. Sin embargo, en el sector existen compañías de venta de repuestos y piezas de reparación, estas (LKQ y Standard Motor) en el plazo de doce meses han incrementado su precio de cotización. La disminución de las ventas de nuevos vehículos ha fomentado la reparación y sustitución de piezas en vehículos antiguos, por ello, estas compañías han incrementado su precio de cotización.

Por otra parte, la intensificación de la escasez de materias primas durante este 2022, ha provocado que, a fecha de hoy, todas las compañías comparadas hayan visto disminuido su precio de cotización. Durante este periodo, y pese a registrar la beta más elevada, American Axle & Manufacturing Holdings es la compañía que registra menor caída.

Balance y cuenta de resultados

Ingresos totales

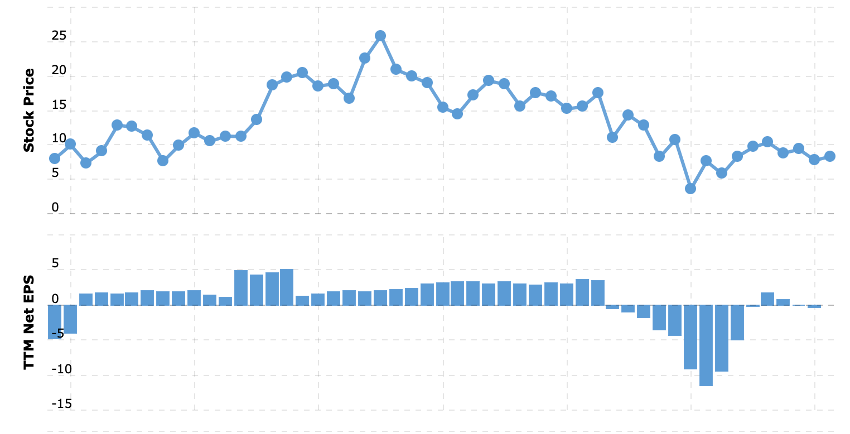

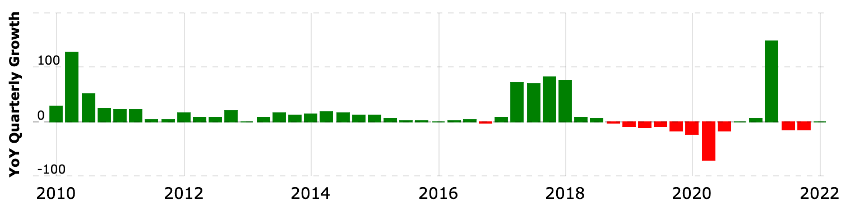

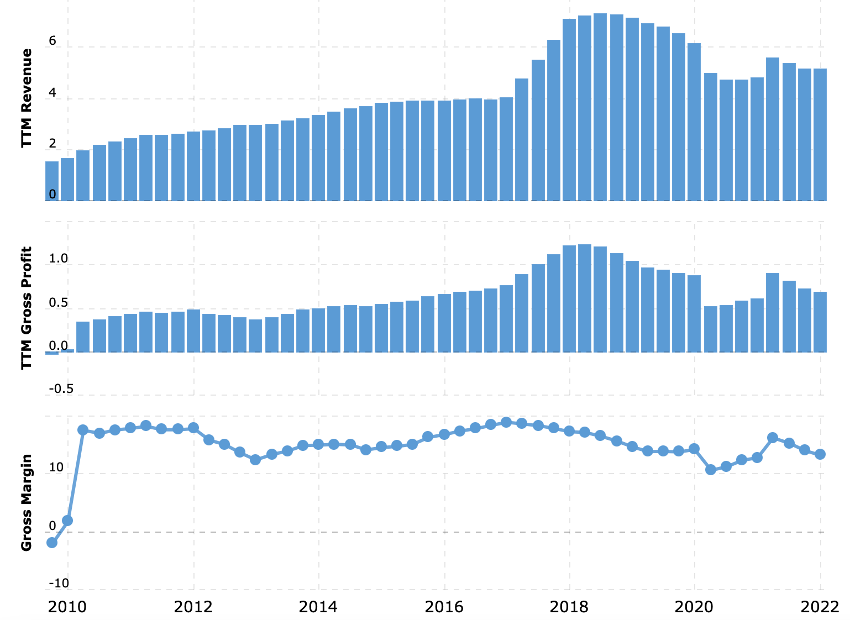

Los ingresos totales de American Axle & Manufacturing Holdings incrementaron considerablemente durante 2017, además, mantuvo la tendencia alcista durante 2018. Sin embargo, durante 2019 y 2020, debido a la disminución en las ventas y la fabricación de los vehículos, los ingresos de la compañía disminuyeron más de un 35%. La paralización mundial debido a la pandemia, acentuó más si cabe la disminución de los ingresos registrada en 2019. Posteriormente, el pasado 2021, pese al bloqueo de la cadena de suministro y la escasez de materias primas, los ingresos de la compañía incrementaron cerca de un 10%. Actualmente, durante los últimos meses, la empresa mantiene los ingresos estables.

Márgenes brutos

El incremento de los ingresos se debe al aumento de la producción, ya que, debido a la elevada competitividad del sector y la escasa diferenciación entre compañías competidoras, los márgenes se han reducido durante los últimos años. El exceso de oferta otorga a las compañías compradoras de componentes intermedios para la fabricación de vehículos mayor poder de negociación , y por ello, los márgenes brutos se ajustan.

Márgenes operativos

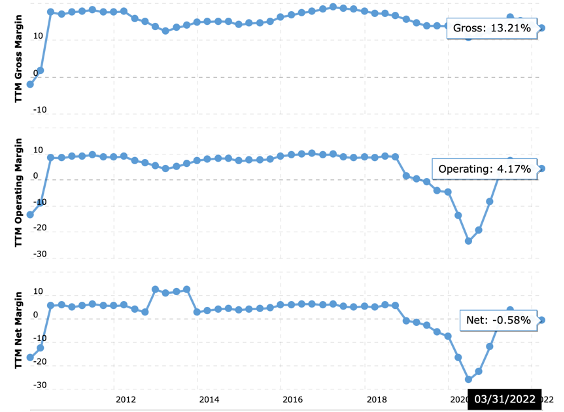

Al igual que los márgenes brutos, los márgenes operativos disminuyen debido a la elevada competencia. Como consecuencia, American Axle & Manufacturing Holdings ha llegado a registrar márgenes netos negativos, al soportar la presión ejercida por sus compradores por el exceso de oferta, y la tensión en el lado de sus proveedores de materias primas por la escasez de productos, lo que eleva el precio. Por tanto. American Axle & Manufacturing Holdings se encuentra en el eslabón de la cadena productiva de los vehículos que soporta las subidas de los precios sin poder repercutirlos.

Beneficio neto

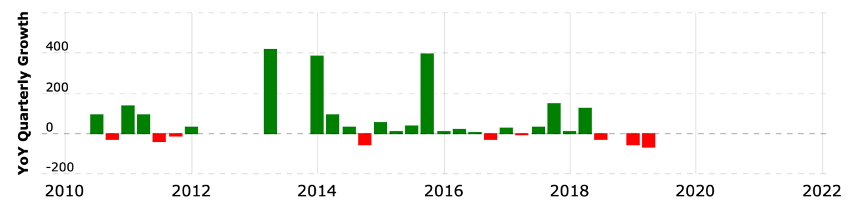

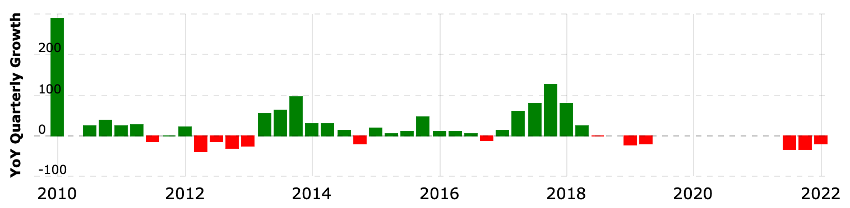

American Axle & Manufacturing Holdings registró un notorio incremento de los beneficios netos entre 2013 y 2017, acumulando un aumento superior al 250% en el periodo de cuatro años. Posteriormente, y debido a la disminución de los márgenes en primera instancia y de los ingresos desde 2019, American Axle & Manufacturing Holdings registraría pérdidas durante los años 2018, 2019 y 2020. En 2021, con la recuperación parcial tras la crisis generada por la COVID-19, la compañía recuperó beneficios positivos. Sin embargo, durante los últimos doce meses, consecuencia de la disminución del margen y el incremento de los costes, registra pérdidas.

EBITDA

El EBITDA ofrece una fiel imagen de lo que la empresa está ganando o perdiendo con su núcleo de negocios, calculando el beneficio de la empresa obtenido antes de intereses, impuestos, depreciación y amortización, por tanto, ignora el componente financiero de los resultados, para centrarse en el beneficio generado por la propia actividad empresarial.

El beneficio de la empresa obtenido antes de intereses, impuestos, depreciación y amortización, es decir, el generado por la actividad productiva y empresarial, se duplicó de 2016 a 2018. Por tanto, las pérdidas registradas en 2018 se deben al componente financiero y de gestión, y no al componente del negocio. Posteriormente, el EBITDA disminuyó en 2019 y 2020, al disminuir el volumen de negocio y los márgenes. Por último, durante los pasados doce meses, ha disminuido el EBITDA de la empresa.

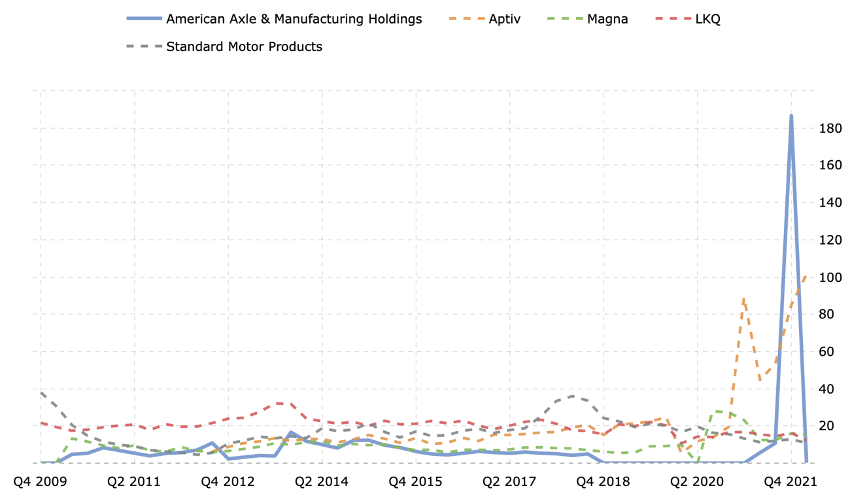

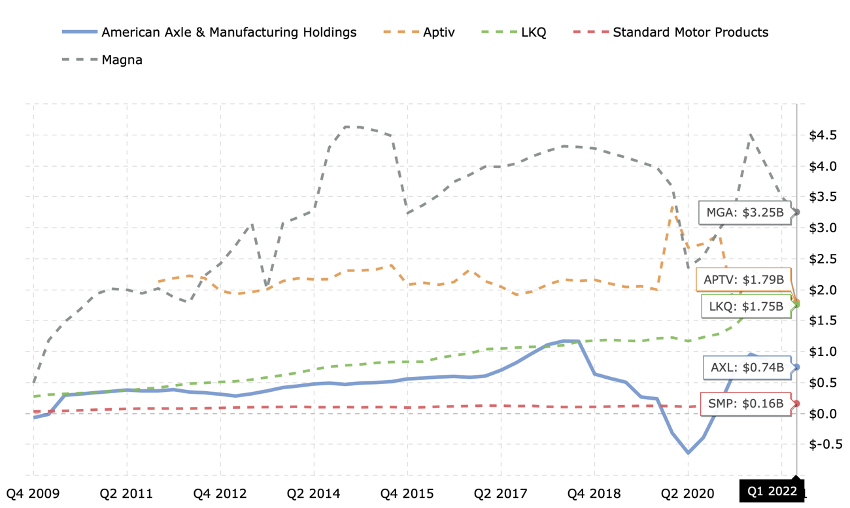

Respecto a la competencia, American Axle & Manufacturing Holdings registra un EBITDA inferior a sus competidores, lo que muestra un menor valor creado por su objeto de negocio.

Valor contable por acción

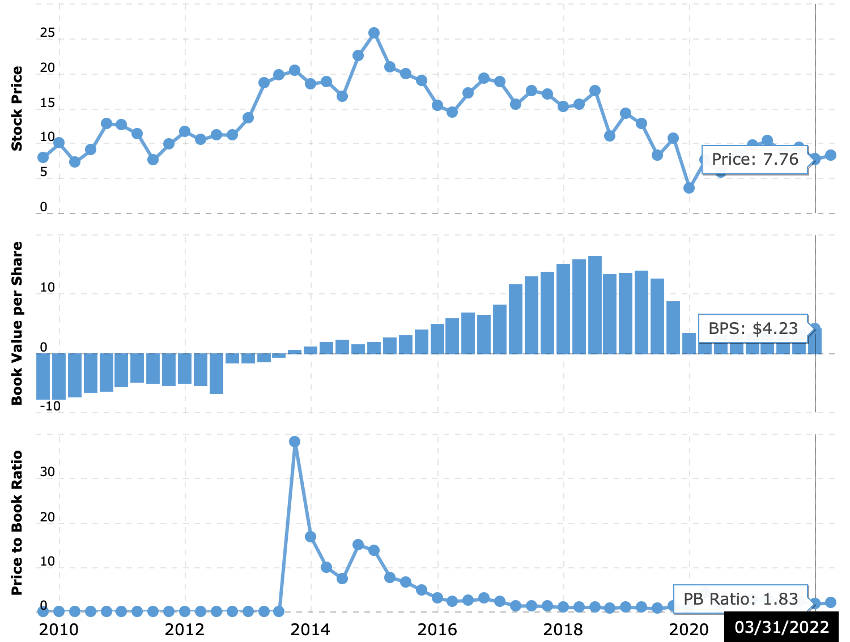

American Axle & Manufacturing Holdings ha registrado un ligero incremento del volumen total de acciones en el mercado año a año. El valor contable por acción incrementó, llegando a duplicarse en 2017, gracias a la obtención de mayores beneficios e ingresos. Desde 2018, el valor contable por acción disminuyo debido a dos factores, el incremento de acciones en el mercado y la disminución del valor contable de la compañía debido a la obtención resultados desfavorables. Desde 2021, el valor contable de American Axle & Manufacturing Holdings sigue una tendencia ligeramente alcista.

Deuda

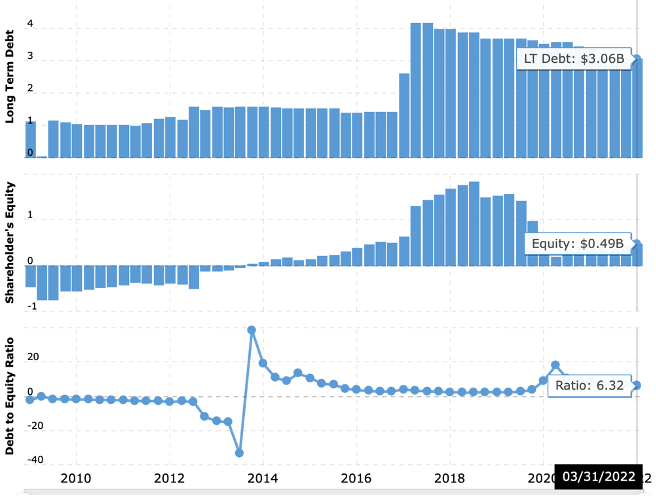

Por último, pese a la disminución de los ingresos y la obtención de pérdidas entre 2018 y 2020, la compañía redujo ligeramente su deuda total. Además, desde 2020, el aumento del capital propio ha permitido la reducción de la ratio deuda respecto al capital propio aportado por los inversores.

Ratios

| Precio/Beneficios (P/E) | 15,61 | Dividendo | 0,33$ |

| Valor contable/acción (Book/sh) | 4,24 | Payout ratio | 4,02% |

| ROA | -0,50% | Deuda/acción (Debt/eq) | 6,36 |

| ROE | -6,70% | Beneficio/acción (EPS) | -0,27 |

| ROI | 6,50% | EPS estimado próximo año | 1,43 |

| Beta | 2,14 | Crecimiento EPS próximo año | 60,59% |

| Precio objetivo | 9,34$ | Crecimiento EPS a 5 años | 33,87% |

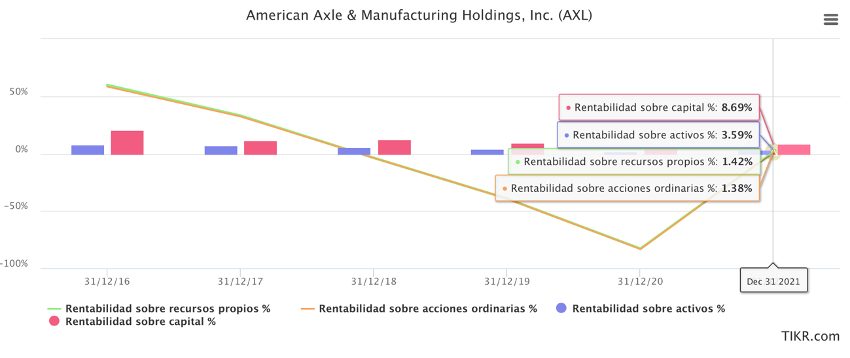

Rentabilidad

Durante los últimos años, debido a la disminución del volumen de negocio, el incremento de los costes y la consecuente disminución de los márgenes, la rentabilidad de American Axle & Manufacturing Holdings ha sufrido notorias disminuciones, siendo la rentabilidad sobre los recursos propios y las acciones ordinarias, las que más han sufrido esta disminución. Por tanto, los accionistas y los socios son aquellos que más han sufrido las consecuencias de la disminución de los ingresos y el incremento de las pérdidas.

Por un lado, la rentabilidad sobre los activos, la cual muestra la eficiencia de la gerencia en el manejo de los activos, al determinar los ingresos generados por los activos de la empresa, mantuvo una tendencia claramente bajista desde 2016 hasta 2020. La escasa diferenciación obliga a las compañías a reducir sus márgenes, y por tanto, la rentabilidad generada por cada unidad de activo se reduce. Además, la paralización en 2020, provocó una caída más pronunciada de la rentabilidad de los activos de la empresa al interrumpirse la producción y las ventas.

En segundo lugar, la rentabilidad sobre el capital recoge el beneficio promedio de las inversiones, relacionando el beneficio obtenido con el patrimonio empleado por parte de la empresa. Esta rentabilidad se redujo notablemente en 2017, al ampliar la inversión realizada por la empresa. Posteriormente, en 2019 y 2020, cuando las inversiones previas realizadas debían dar su fruto, la pandemia y la escasez de suministros hicieron caer la rentabilidad del capital de la empresa.

Por último, la rentabilidad sobre los recursos propios y la rentabilidad sobre las acciones registran tendencias muy similares y valores prácticamente idénticos. Debido al elevado volumen de recursos propios que se encuentra en manos de los accionistas, ambos valores adoptan cifras prácticamente idénticas. En este caso, la rentabilidad cayó a territorio negativo entre 2018 y 2020, produciendo pérdidas para los inversores.

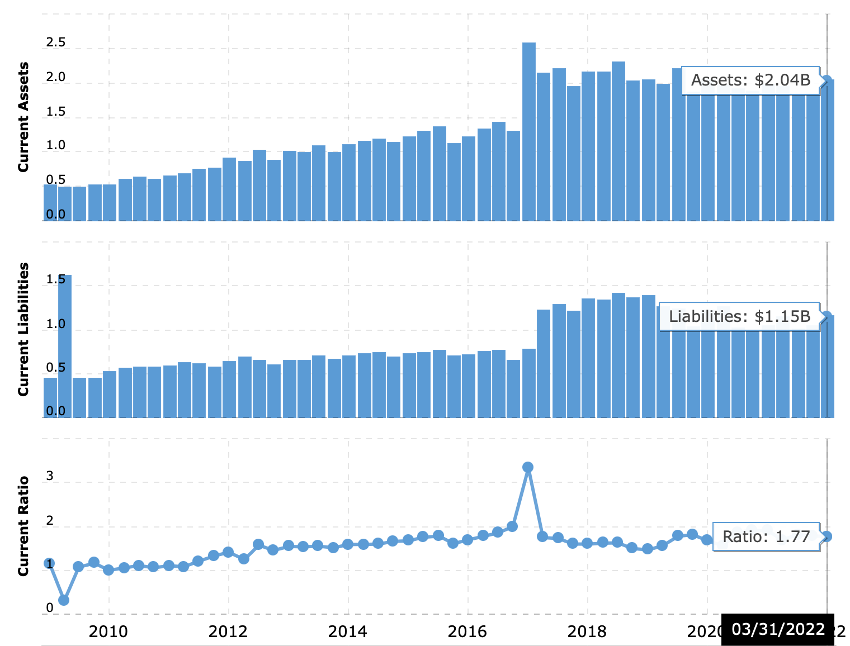

Liquidez

La ratio de liquidez nos permite verificar la capacidad de cobertura de una empresa ante sus compromisos financieros en el corto plazo, relacionando el volumen total de activos con el volumen total de pasivos y obligaciones que mantiene la empresa.

En el caso de American Axle & Manufacturing Holdings, el volumen de activos supera y ha superado durante los últimos años al volumen total de pasivos, por ello, la empresa mantiene la liquidez necesaria para cubrir el eventual vencimiento de todas sus obligaciones con su base de activos, sin necesidad estricta de endeudarse.

El crecimiento del activo durante los últimos años gracias a las inversiones realizadas, ha sido capaz de cubrir el aumento del pasivo debido a las disminuciones de los márgenes y del volumen de negocio. Pese a contraerse la ratio de liquidez durante 2017 y 2018, se ha mantenido durante los últimos años superior a 1,50 lo que indica que el volumen de activos ha sido anualmente, al menos, un 50% mayor que el volumen de pasivos. Por otro lado, la ratio de disponibilidad indica el nivel real de liquidez en el corto plazo ofreciendo una visión más precisa de la liquidez inmediata de la empresa.

La ratio de disponibilidad se diferencia de la ratio de liquidez en el número de cuentas del activo utilizadas para su cálculo, mientras que la ratio de liquidez utiliza el activo total de la empresa, la ratio de disponibilidad tan solo incluye las cuentas del activo con mayor liquidez y disponibilidad. En el caso de American Axle & Manufacturing Holdings, ha mantenido durante los últimos años la tasa de disponibilidad por encima de uno, lo cual indica que la compañía ha mantenido durante los últimos años un volumen de activo líquido (efectivo, clientes pendientes de cobro, etc.) mayor que el pasivo total de la empresa, por tanto, la empresa tendría liquidez sin tener que desmantelar su estructura de activos en caso de vencimiento de sus pasivos.

Desde 2010, el volumen de activos corrientes ha superado al volumen de pasivo corriente, para mantener el test ácido por encima de uno, mostrando la liquidez de la compañía en el corto plazo. En 2017, tanto el activo corriente como el pasivo corriente aumentaron considerablemente, desde entonces, se han estabilizado y la ratio indica un volumen de activo corriente alrededor de un 70% superior al volumen del pasivo corriente.

Solvencia

La ratio de deuda sobre fondos propios indica la proporción que representan las deudas de la empresa sobre su patrimonio neto, la financiación de la empresa se compone de fondos propios (patrimonio aportado por los accionistas) y deuda. Por tanto, esta ratio muestra la estructura patrimonial de la empresa y la diferencia entre deuda (con el gasto correspondiente por intereses) y aportaciones de los accionistas.

El volumen de deuda de American Axle & Manufacturing Holdings ha incrementado sustancialmente, hasta situarse en niveles con un apalancamiento muy elevado. La compañía se financia principalmente mediante deuda y, durante el año marcado por la pandemia, se vio en la obligación de triplicar su volumen de deuda respecto al patrimonio neto. Durante el último año y media, la ratio deuda respecto a fondos propios ha disminuido cerca de un 30%, sin embargo, la deuda sigue situándose en niveles muy elevados de apalancamiento.

La deuda respecto al capital total y al activo total de la empresa, se sitúa en niveles elevados, sin embargo, estos son muy inferiores a la relación deuda- fondos propios. La deuda respecto al capital y al activo indican la solvencia de la compañía y su capacidad de pago frente al vencimiento de las deudas.

Rendimiento y tendencia

Durante el último lustro, el precio de cotización de American Axle & Manufacturing Holdings acumula una caída cercana al 45%. Durante este periodo, el precio de cotización de la empresa, debido tanto a la situación coyuntural (crisis del COVID, bloqueo de la cadena de suministro, escasez de materias primas esenciales para la industria con el consecuente incremento de los precios, conflicto bélico entre Rusia y Ucrania, incremento de la inflación, disminución del PIB…) como a la situación interna del sector donde el incremento de la competencia ha provocado una clara disminución de los márgenes, ha provocado la salida de grandes inversores del sector y de la compañía y por tanto, la bajada sustancial del precio de cotización.

A lo largo de este periodo, el precio de cotización ha caído desde un máximo de 19,01 dólares por acción, registrado en enero del 2018, hasta un mínimo de 3,30 dólares por acción a finales de marzo del 2020. Esta caída supone una caída superior al 82% del valor de las acciones.

La pandemia generada por la COVID-19 tuvo graves consecuencias en el sector de la automoción, los confinamientos junto con la incertidumbre generada provocaron el descenso de las ventas de automóviles en todo el mundo, y con ello, los ingresos de las compañías fabricantes de piezas de vehículos descendieron.

Desde mediados de febrero de 2020, el precio de cotización de la compañía comenzaría a descontar las consecuencias de las primeras noticias sobre una posible pandemia mundial. Tanto es así que entre el 10 de febrero y el 30 de marzo, el precio de cotización cayó más de un 65%, pasando de 9,74$ a 3,30$ por acción.

Posteriormente, el precio de cotización se recuperó rápidamente, superando un año después el valor previo a la pandemia.

Sin embargo, durante este 2022, tras un año 2021 donde las paralizaciones de la cadena de suministro afectaron al precio de cotización, haciéndolo muy volátil, se registra una caída cercana al 5% afectada por los diferentes factores coyunturales que limitan el volumen del sector automovilístico.

Análisis de los resultados

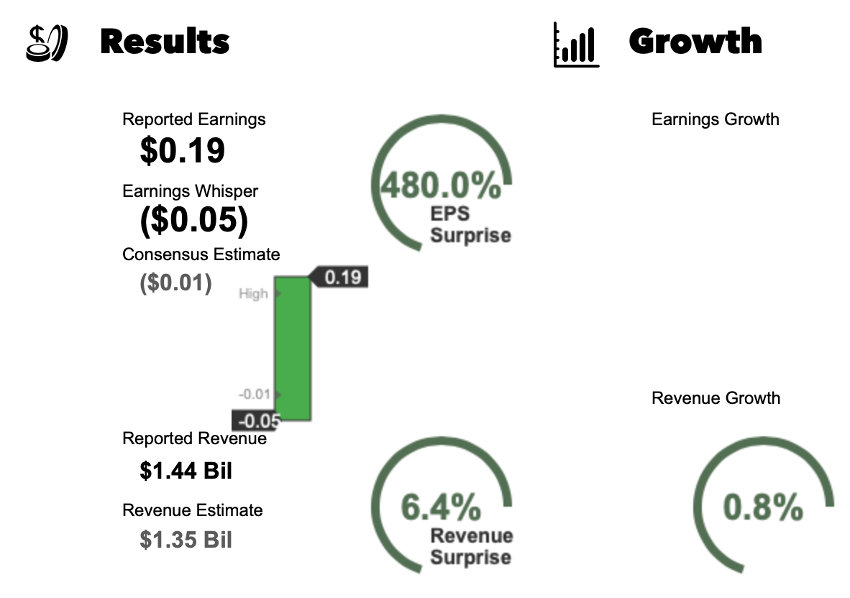

El pasado 6 de mayo, American Axle & Manufacturing Holdings publicó los resultados correspondientes al primer trimestre de 2022. Durante este periodo, American Axle & Manufacturing Holdings ha registrado unas ganancias de 0,19$ por acción, cuando el consenso de estimaciones pronosticaba unas pérdidas de 1 centavo por acción. Además, los analistas de Earningwhispers, pronosticaban mayores pérdidas, dibujando un escenario donde las pérdidas alcanzarían los 5 centavos por acción. Por tanto, las ganancias por acción han reportado un 480% más de lo pronosticado.

Estas ganancias por acción han surgido como consecuencia de un incremento del 0,8% de los ingresos totales durante este periodo. Frente a una estimación de 1.350 millones de dólares, la compañía ha reportado unos ingresos por valor de 1.440 millones de dólares, superando las expectativas en un 6,4%.

Una vez publicados los resultados, la compañía ha declarado que espera que los ingresos para 2022 se sitúen de entre 5.600 y 5.800 millones de dólares. La anterior previsión de la empresa situaba la cifra de ingresos entre 5.600 y 5.900 millones de dólares, y la actual estimación de ingresos de consenso es de 5.700 millones de dólares para el año 2022.

Durante el último año, los ingresos y los beneficios de American Axle & Manufacturing Holdings incrementaron. El aumento de los ingresos en más de un 560%, refleja como la compañía hizo frente al notorio incremento de los costes de las materias primas y, en general, del coste de producción. La empresa fue capaz de repercutir el incremento de los costes a sus clientes, aumentando los beneficios en cerca de un 10%.

Tras la notoria subida de los ingresos debida al incremento (a priori temporal) de los costes, se espera que tanto este segundo trimestre como en el total del año, los ingresos disminuyan sin repercusión en los beneficios, los cuales, se espera que incrementen. Debido al encarecimiento de la producción, los especialistas esperan que los precios de las materias primas y la energía se estabilicen y por tanto, la repercusión de este incremento no se traslada al precio de los componentes fabricados por American Axle & Manufacturing Holdings.

Desde la publicación de los optimistas resultados el pasado seis de mayo, el precio de cotización ha incrementado cerca de un 30%. Pese a unas primeras semanas de inestabilidad en el precio, el precio se disparó hasta alcanzar los 9,31 dólares por acción a principios de junio.

Tendencias y estimaciones

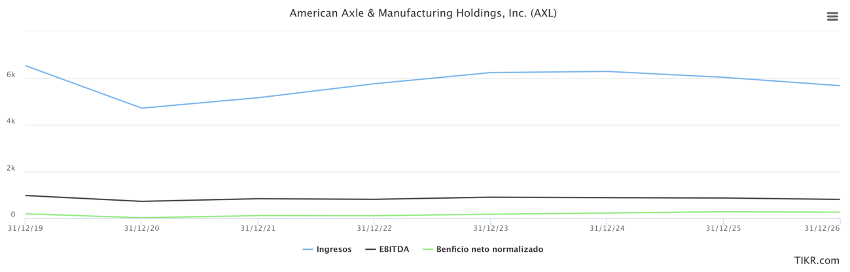

Tras la disminución de los ingresos durante estos últimos años, se espera que se mantenga la tendencia alcista registrada en 2021, y los ingresos incrementen paulatinamente durante los próximos dos años. Sin embargo, tras ello, los analistas prevén una nueva disminución de los ingresos de la compañía. Es por ello que, las malas perspectivas en cuanto a ingresos, dibujan una disminución de las ganancias previas a intereses, impuestos, amortizaciones y depreciación es.

La deuda neta indica la diferencia entre el total de los pasivos y el efectivo y demás activos líquidos. American Axle & Manufacturing Holdings incrementó su deuda neta durante 2018 y 2019. Actualmente y desde 2020, la deuda neta que mantenían ha disminuido, reduciendo el apalancamiento y mejorando la situación financiera, se espera que continue la tendencia y se reduzca la deuda neta a un ritmo del 15% anual.

Pese a cerrar anualmente a un precio inferior a la media de los precios objetivo de los analistas, el precio de cierre se sitúa en cifras cercanas a estos durante los últimos meses. Por esa razón, los analistas son optimistas y estiman el incremento del precio de cotización a corto, medio y largo plazo. Además, esperan un incremento de los beneficios de la compañía.

Movimientos de los insiders

Los insiders de American Axle & Manufacturing Holdings mantienen un 3,70% de las acciones de la compañía, volumen del accionariado que no han modificado durante los últimos seis meses.

Por su parte, los inversores institucionales ostentan la gran mayoría del accionariado de la compañía, manteniendo más de un 93% de las acciones de la empresa. Además, esta cifra ha aumentado durante los últimos meses, ampliando su participación.

| INSIDERS | INSTITUCIONALES | |

| % accionariado | 3,70% | 93,70% |

| Transacciones en los últimos meses | 0,00% | 0,28% |