Analog Devices, Inc. es un líder mundial en el diseño, la fabricación y la comercialización de una amplia cartera de circuitos integrados (CI) analógicos, de señal mixta y de procesamiento de señales digitales (DSP) de alto rendimiento que se utilizan en prácticamente todo tipo de equipos electrónicos. La empresa tiene una importante cuota de mercado en los chips convertidores, que se utilizan para traducir las señales analógicas a digitales y viceversa.

Los productos de procesamiento de señales de la compañía ayudan en la conversión, acondicionamiento y procesamiento de fenómenos reales, como temperatura, presión, sonido, luz, velocidad y movimiento en señales eléctricas. Ofrece convertidores de datos, amplificadores y productos lineales, IC de radiofrecuencia (RF), productos de gestión de energía, sensores basados en la tecnología de sistemas mecánicos microeléctricos (MEMS) y otros sensores y productos de procesamiento.

Desde su creación en 1965, se han centrado en resolver los retos de ingeniería asociados al procesamiento de señales en los equipos electrónicos. Utilizados por más de 100.000 clientes en todo el mundo, sus productos de procesamiento de señales desempeñan un papel fundamental en la conversión, el acondicionamiento y el procesamiento de fenómenos del mundo real como la temperatura, la presión, el sonido, la luz, la velocidad y el movimiento en señales eléctricas que se utilizan en una amplia gama de dispositivos electrónicos.

Se centran en mercados estratégicos clave en los que su tecnología de procesamiento de señales es a menudo un diferenciador crítico en los productos de sus clientes, como en el mercado industrial, de automoción, de comunicaciones y de consumo.

Sector

Vemos que es una compañía ubicada en el sector tecnológico, más concretamente en la industria de los semiconductores. El último año, el sector tecnológico registra unos resultados generales bastante virtuosos.

Dentro del sector tecnológico, destacan empresas como Nvidia, con unos beneficios del 102.93% empresa enfocada en el desarrollo de unidades de procesamiento gráfico y circuitos integrados. Apple, fabricante de equipos electrónicos, software y servicios en línea, con unos beneficios del 37.77% o microsoft, con unos incrementos del 27.98%.

Industria de semiconductores

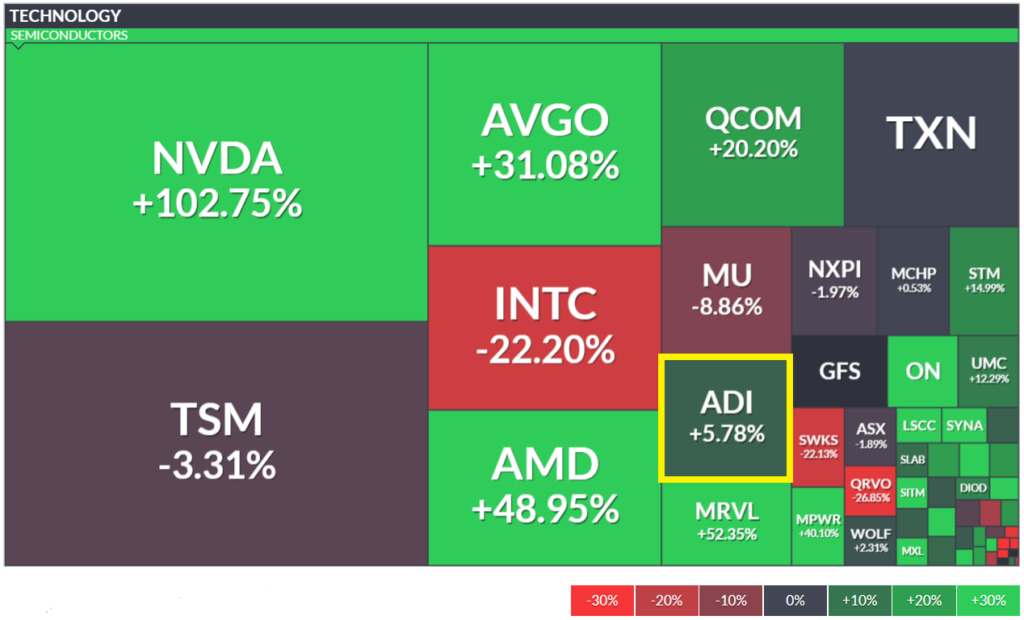

A rasgos generales, a la industria de semiconductores no le ha ido mal durante el último año. Encontramos a Nvidia, AMD Y Marvell Technology, empresas centradas en el desarrollo de semiconductores, así como chips de procesamiento gráfico en el caso de Nvidia, como las principales empresas rentables durante el último periodo anual. Analog Devices, ubicada más cercanamente al ápice del gráfico, debido a que no cuenta con la mayor capitalización de mercado de la industria, ha conseguido una rentabilidad del 5.78% en el último año.

Y sin dejar atrás a las más pequeñas, vemos que la mayoría en la industria han conseguido crecer, quedando tan solo 5 empresas negativas dentro de la industria, siendo una de ellas la famosa INTEL. Estas compañías que han sido las únicas que han experimentado una caída tienen actividades como el desarrollo de memorias flash y DRAM Y SDRAM, y chips para uso de comunicaciones inalámbricas y de radiofrecuencia.

El sector de semiconductores es uno de los más potenciales a largo plazo y lo podemos comprobar con ayuda del índice de mercado PHLX, el cual ya comentamos en el análisis de United microelectronics Corporation, otra empresa enfocada en el sector tecnológico y en la industria de semiconductores.

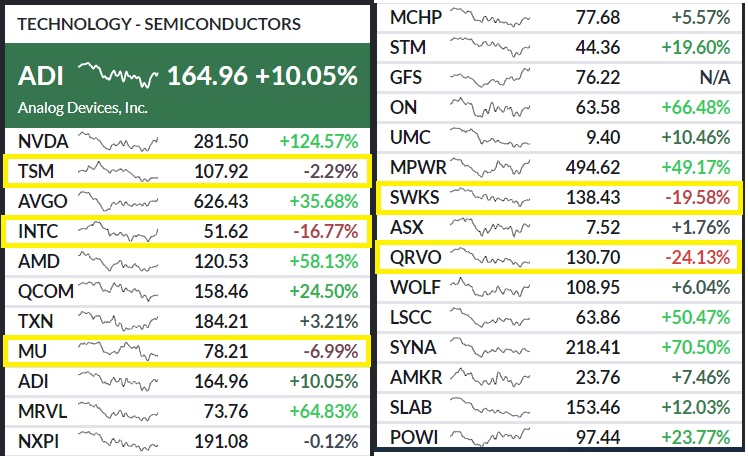

Competencia de su sector

| Ticker | nombre | Market cap. | PER | P/VL | P/FCF | BPA (este año) | EV/ebitda | Precio | ROA | ROE |

| NVDA | Nvidia corporation | 708.300M | 66.67 | 26.93 | 95.71 | 52% | 49.91 | 256.34 | 25.3% | 43.2% |

| AVGO | Broadcom inc. | 258.390M | 34.14 | 10.75 | 33.22 | 137% | 17.2 | 599.38 | 10% | 31.3% |

| INTC | Intel corporation | 209.700M | 9.93 | 2.06 | 8.58 | -1.60% | 5.98 | 48.27 | 12.4% | 22.7% |

| AMD | Advanced Micro Devices | 195.670M | 44.26 | 18.37 | 56.68 | 24% | 26.72 | 113.92 | 28.5% | 44.9% |

| QCOM | Qualcomm incorporated | 178.570M | 17.52 | 15.17 | 39.02 | 75% | 13.23 | 152.87 | 25% | 108% |

| TXN | Texas instruments incorporated | 171.360M | 21.67 | 12.39 | 68.01 | 38% | 15.61 | 179.08 | 35.1% | 66.1% |

| MU | Micron Technology | 89.430M | 11.70 | 1.84 | 22.78 | 116% | 5.98 | 75.65 | 12.8% | 17% |

| ADI | Analog Devices inc. | 87.530M | 50.15 | 2.23 | 53.16 | 5% | 28.71 | 159.14 | 3.5% | 5.1% |

| MRVL | Marvell Technology | 63.000M | – | 3.71 | 123.88 | -27% | 66.63 | 68.94 | -2% | -2.8% |

| MCHP | Microchip Technology Incorporated | 43.060M | 38.64 | 7.05 | 22.69 | 16% | 17.94 | 73.77 | 5.90% | 17.2% |

- La empresa no supera la barrera de los 100.000M respecto a su competencia. Como regla general, cuanto mayor es la capitalización de una empresa, mayor estabilidad tendrá. No obstante, se ubica en el puesto 8 de su sector en cuanto a su capitalización.

- Si tenemos en cuenta el PER que tiene, de 50.15. es elevado si lo comparamos con el PER medio del sector el cual ronda los 33 puntos. Ello nos puede indicar que:

- puede considerarse una empresa cara o sobrevalorada comparada con su sector

- Indicar un nivel de crecimiento alto

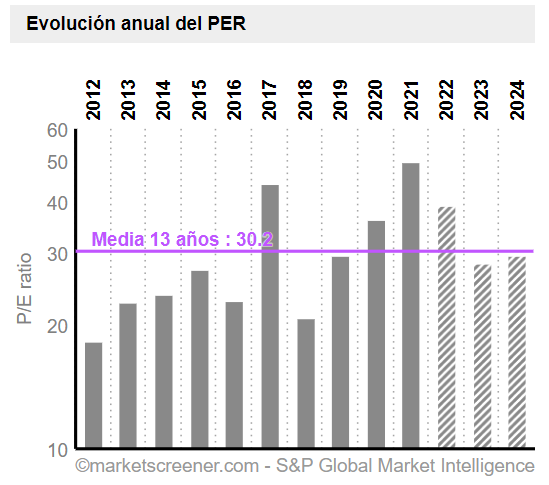

También podemos compararlo con el PER medio que ha ido obteniendo la empresa: Dónde vemos que 2021 es el periodo donde ha obtenido el PER más alto con diferencia en 10 años. Obteniendo un PER medio de 30.2.

- El ratio precio/valor contable es realmente bajo con una cifra de 2.23. La media de su sector ronda los 8 puntos por lo que:

- La compañía cotiza por encima de su valor contable, pero bastante por debajo de la media del sector.

- Comparamos el Ratio Precio/Free Cash Flow: El P/FCF medio de su sector se sitúa en 45 puntos, algo por debajo de su cifra de 53 puntos. Esto puede indicar:

- La acción está ligeramente sobrevalorada respecto al sector

- Su beneficio crecerá por encima de la media del sector

- Tiene buenas expectativas respecto a la competencia

- Beneficios protegidos

- Los Beneficios Por Acción (BPA) este año para Analog Devices inc. han sido realmente bajos con respecto a su competencia, aun así, ha conseguido una cifra positiva del 5%.

- La media del ratio EV/ebitda para el sector equipos semiconductores durante 2021 fue del 22.86. Actualmente ADI tiene un EV/ebitda de 28.7, una cifra ligeramente superior a la media del sector. Este ratio nos ayuda a definir que la empresa puede encontrarse:

- Sobrevalorada, cabiendo la posibilidad de tener su cotización por encima de su valor, y por ende, bajar en un futuro.

- obtiene menos beneficios por unidad de valor de la empresa, respecto a la media del sector.

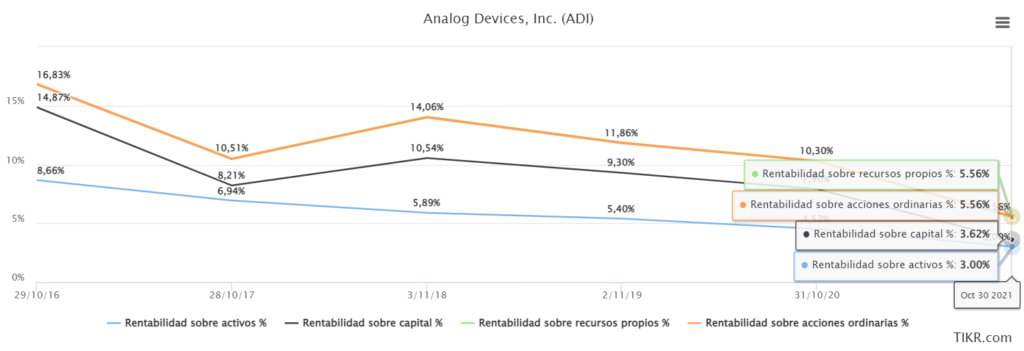

- si nos fijamos en el Ratio ROA y ROE, podemos ver que frente a su competencia, tiene un ratio bastante bajo, algo que se veía venir con la baja rentabilidad que ha obtenido durante el último año, lo que puede resultar en que:

- La empresa obtiene pocos beneficios con uso de los activos y fondos propios que posee, respecto a la competencia.

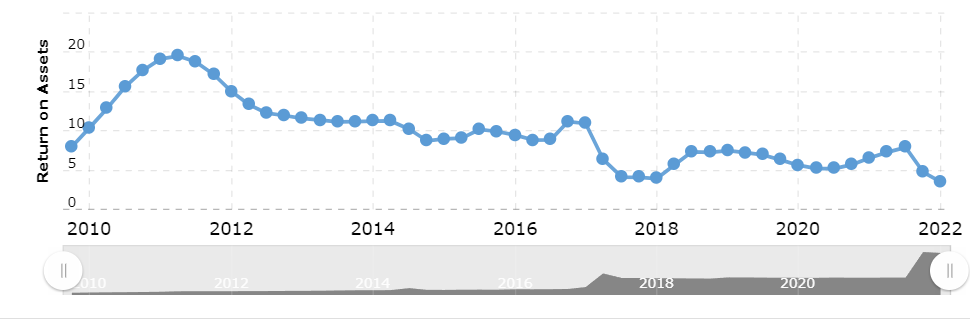

- Puede que la empresa haya realizado inversiones que espera que aumentaran los beneficios en un futuro, no obstante, si nos fijamos en el ROA Y ROE histórico:

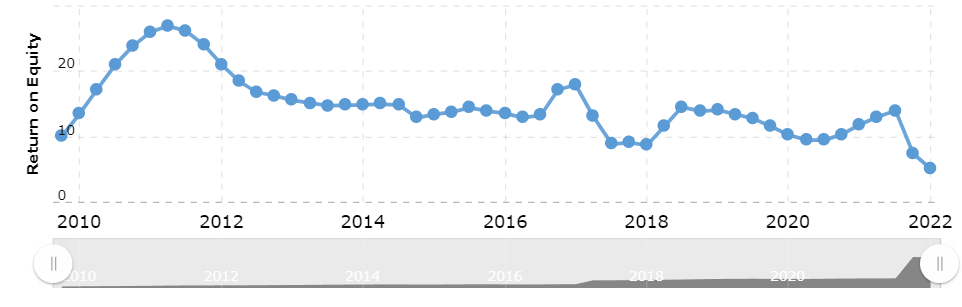

ROA histórico de ADI:

Su ROA a 5 años se ve lateralizado en torno a una cifra del 6%. Comparando con la crifra actual del 3.5%.

ROE histórico de ADI:

En cuanto al ROE observamos un cambio aún más exagerado, mostrando a 5 años una media en torno al 12% ROE, que actualmente ha bajado hasta el 5%.

Presentación de resultados

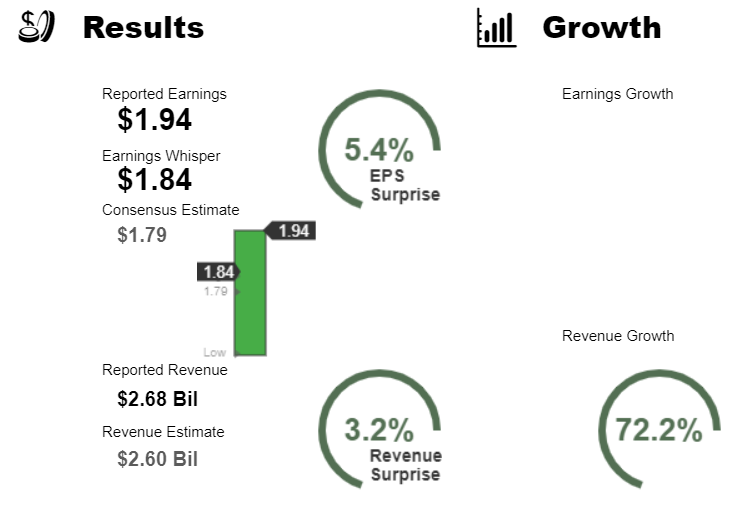

A continuación os presentamos los resultados del primer trimestre de enero de 2022 sobre Analog Devices inc. y las estimaciones de la empresa en cuanto a los beneficios e ingresos.

Analog Devices inc. (ADI) informó el 16 de febrero de 2022 de unos beneficios de 1,94 dólares por acción en el primer trimestre de enero de 2022 superando en un 5,4% la cifra estimada de earnings whispers, que era de 1,84 dólares por acción. Ha incrementado los ingresos en más de un 70%, obteniendo unos ingresos de 2.700 millones de dólares. En cuanto a la estimación de beneficios de consenso era de 1,79 dólares por acción con unos ingresos de 2.600 millones de dólares.

Según Analog devices inc. espera obtener un incremento de los beneficios de entre 1,97 y 2,17 dólares por acción, con unos ingresos de entre 2.700 y 2.900 millones de dólares para el segundo trimestre. Sobre la estimación actual de ganancias de consenso es de 1,85 dólares por acción y unos ingresos de 2.630 millones de dólares para el trimestre que finaliza el 30 de abril de 2022.

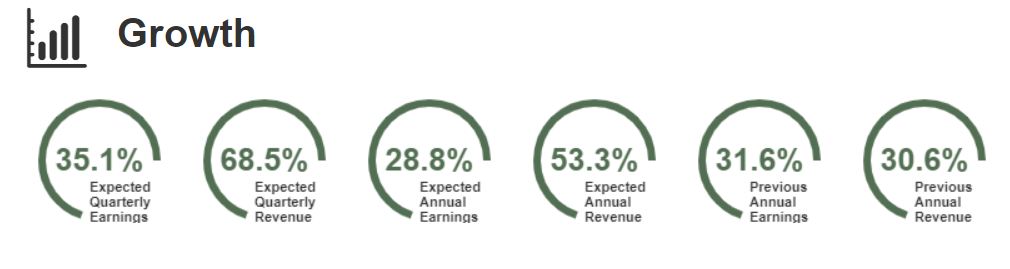

En cuanto a las expectativas de crecimiento:

Se espera una previsión del 35.1% de crecimiento en los beneficios del próximo trimestre, un 68% en los beneficios, un 28% de beneficios anuales y un 53% de ingresos.

Balance y cuenta de resultados

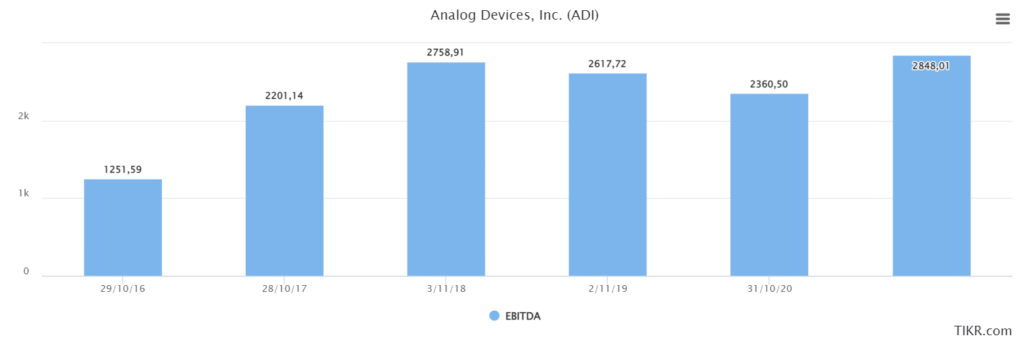

Observamos que en el último lustro, los ingresos totales así como el bruto, operativo y beneficio neto han aumentado de forma contundente, llegando a un incremento de los ingresos totales de casi un 250%. No obstante en los años 19 y 21 sufre una ligera caída de los beneficios en cuanto a los demás lapsos anuales.

Si hablamos del Ebitda (Earnings Before Interest Taxes Depreciation & Amortization). Es el ratio que calcula el beneficio bruto de explotación antes de la deducibilidad de los gastos financieros. En el Ebitda anual del último lustro, se aprecia un movimiento ascendente salvo en los mismos años 19 y 21 donde ya vimos anteriormente que descendían ligeramente los ingresos.

La compañía tiene suficientes activos como para hacer frente a la deuda neta con ellos, lo que nos proporciona una buena cifra.

En cuanto al ratio deuda/ebitda se sitúa en torno al 2.67x ya que cuenta con la deuda bruta, bastante por encima de la estimación de los analistas para el mismo periodo, que era de 1.44x.

Ratios

Rentabilidad

Como ya veíamos anteriormente en el histórico del ROA y el ROE estos ratios se encuentran un poco pobres frente a su competencia. Vemos como con el paso del tiempo han ido mermando los porcentajes de rentabilidad, no obstante, se mantienen estables en una tendencia positiva durante el último lustro.

Liquidez

Aun viendo la escasa rentabilidad que obtiene la compañía durante los últimos años, vemos que los ratios de solvencia son bastante aceptables, obteniendo un ratio de liquidez a corto plazo de 1,94x demostrando que el valor de sus activos es superior al de sus obligaciones. Y, el cual, ha ido cogiendo fuerza en los últimos años debido al aumento del activo en 2021, proveniente del inmovilizado material, efectivo, cuentas por cobrar, del fondo de comercio y de otros intangibles.

El ratio de disponibilidad indica con más precisión la verdadera liquidez de la empresa al relacionar la cantidad de efectivo disponible, las inversiones a corto plazo y las cuentas pendientes de cobro frente al pasivo total. Su disponibilidad también ha avanzado en crescendo hasta situarse en una cifra del 1.24x.

Destacando el flujo de caja operativo a pasivo corriente, indicador de la capacidad de la empresa para cubrir los pasivos corrientes mediante el flujo de caja de operaciones de la compañía. En el 2021, obtuvo una cifra prácticamente de 1 (0,99x) permitiéndole a la empresa poder hacer frente a las obligaciones de activo corriente con los flujos de caja a partir de las operaciones. No obstante, si miramos años atras, esta cifra era bastante superior, gozando de una caja mayor para cubrir con sus obligaciones sin necesidad de vender activos no liquidos, salgo en el periodo de 2017.

Solvencia

Teniendo en cuenta que se considera un nivel de endeudamiento aceptable cuando la deuda no supera el 60% de los fondos propios, vemos como Analog Devices Inc mantiene unos porcentajes bastante sanos de deuda frente a los fondos propios, reduciéndose notablemente en el último periodo.

Otros ratios de interés

| PER | 52.20 | ROA | 3.50% |

| Valor contable/Acción | 71.25 | ROE | 5.10% |

| % dividendo | 1.67% | ROI | 3.40% |

| Deuda/acción | 0.17 | Beta | 1.10% |

| BPA (Beneficio/acción) | 3.17 | Precio objetivo | 206 |

| BPA a 5 años | 4.70% | BPA estimado próximo año | 9.29% |

Rendimiento

Las acciones de Analog Devices cotizaron a un precio de 81 dólares por acción en abril de 2017, y actualmente a finales de marzo de 2022 se encuentra cotizando a un precio de 167 dólares por acción. Lo que ha causado un incremento del rendimiento de más del 100% (104%) generando un crecimiento compuesto de alrededor del 15%.

ADI, desde abril de 2017 llevaba una ligera tendencia alcista, que mantuvo hasta que se encontró con la crisis de la covid-19 en 2020, lo que la hizo caer hasta igualar su cotización en 2017. Posteriormente a la crisis de 2020, pegó un repunte interesante consiguiendo una tendencia alcista bastante marcada alcanzando su máximo histórico de 189 puntos. Actualmente y debido posiblemente al conflicto entre Rusia y Ucrania, está experimentando una tendencia bajista.

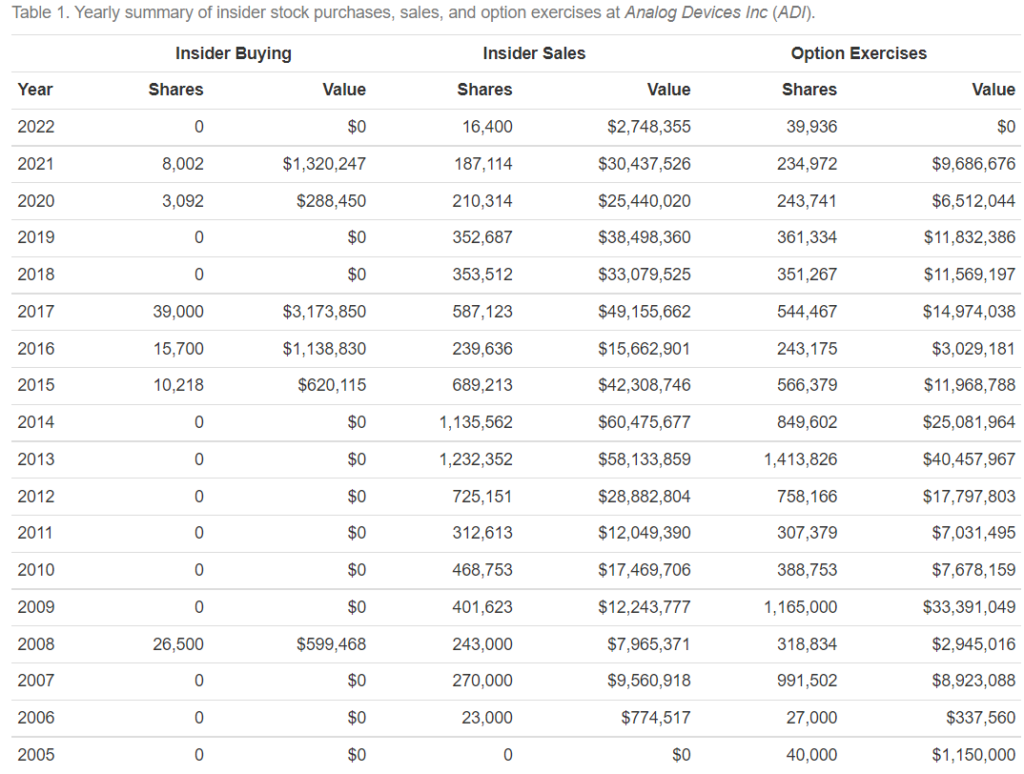

Movimientos de los insiders

Los insiders de Analog Devices mantienen un total del 0.10% de las acciones en sus carteras. Siendo los inversores institucionales los que poseen la mayor parte de las acciones con un porcentaje del 88.30%.

Durante los últimos 6 meses los insiders han reducido sus posiciones en un 8.78% mientras que los institucionales, mayoritarios de la compañía, tan solo lo han hecho en un 2.47%.

Como vemos en la imagen, durante la última década e incluso antes, los movimientos de los insiders se han caracterizado por una fuerte predominancia en las ventas, excluyendo los períodos de 2015-2017 y 20/21 en los que ha habido movimientos de compra. Aun así, con valores insignificantes comparados con los movimientos de venta.

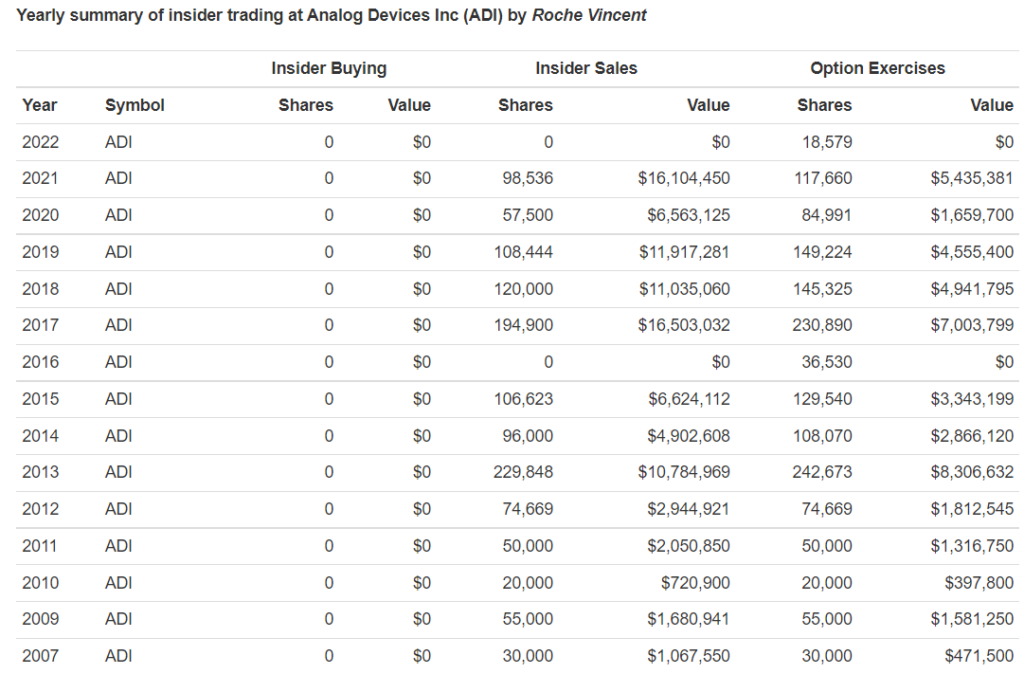

Movimientos de roche Vincent

En cuanto a los movimientos del principal insider de la compañía, Roche Vincent, director ejecutivo. Encontramos únicamente movimientos vendedores, salvo en el año 2016, siendo estos mayormente fuertes a partir de este año.

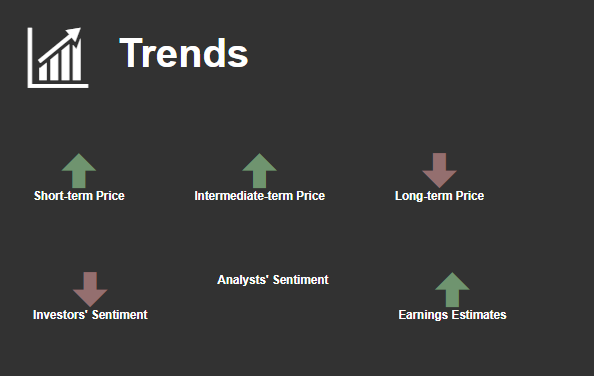

Tendencias y estimaciones de analistas

Por parte de los analistas, tienen un sentimiento chocante con los inversores en cuanto al largo y al corto plazo. Mientras que los analistas a corto plazo estiman una tendencia alcista los inversores van a la contraria, y, viceversa con el largo plazo. En cuanto al medio plazo, los analistas recomiendan operar al alza.

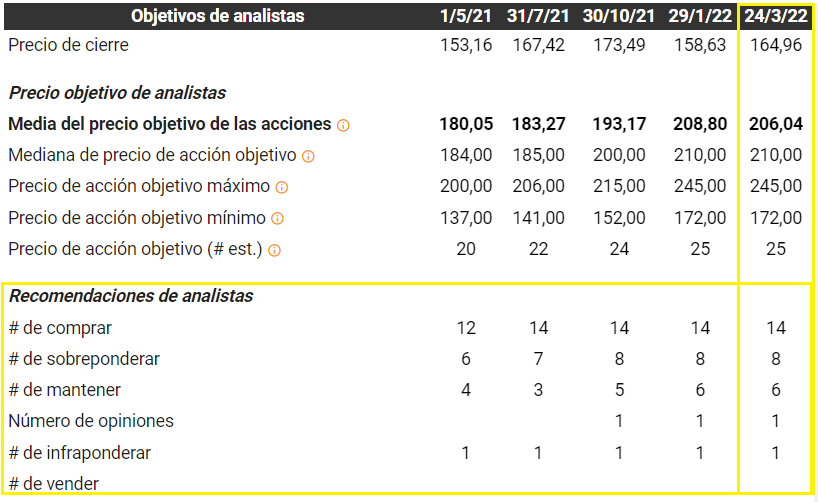

Las recomendaciones de los analistas desde mediados de 2021 hasta la actualidad han tenido sentimiento comprador, manteniendo sus recomendaciones sin apenas alguna variación. Recomiendan comprar fuerte, sobreponderar o mantener.

Respecto al precio objetivo por parte de los analistas para las acciones de la compañía ha ido subiendo durante los últimos meses ha subiendo poco a poco hasta estabilizarse actualmente incluso mermando respecto a la cifra que dieron en enero.

Estimaciones ingresos y Ebitda

Si tenemos en cuenta los ingresos o el Ebitda (ingresos antes de impuestos, intereses, depreciaciones y amortizaciones) unos de los valores más importantes a la hora de analizar una compañía.

Observamos que haya un crecimiento compuesto de los ingresos del 15,6%. Destacando años como el anterior 2021 con un porcentaje de cambio del 30% y el actual 2022 con un porcentaje del 54%. No obstante apreciamos una ligera disminución de los beneficios durante el año previo y el presente de la pandemia.

Estimaciones beneficio neto

Las estimaciones reales y futuras sobre el beneficio neto de la empresa.

Para los años próximos a 2022 se espera un aumento de los beneficios netos muy lateralizado pero sin dejar de lado el crecimiento, esperando cifras positivas bajas. No obstante, durante el año 2022 se espera un enorme incremento de los beneficios netos rondando el 70%.

Estimaciones del flujo de caja libre

En cuanto al flujo de caja libre, que es el indicador que nos muestra el flujo de caja que genera una sociedad, después de los gastos derivados de mantener o expandir los activos de la compañía, algo bastante importante para tener en cuenta en el análisis.

Se espera que el flujo de caja libre aumente un 65% durante el año 2022 y se reduzca su crecimiento para los próximos años, algo que puede indicar que la empresa posiblemente esté utilizando ese flujo de caja libre para por ejemplo realizar inversiones, cubrir costes de mantenimiento, hacer frente a sus deudas.

Los dividendos por acción se esperan que incrementen hasta llegar al 4,26% en 2025 consiguiendo un crecimiento compuesto del 11%.

Estimaciones de la Deuda/Ebitda

Otro ratio de los más importantes para saber cuanta deuda esta asumiendo la empresa respecto a los beneficios que obtiene antes de intereses, impuestos, depreciaciones y amortizaciones es el ratio Deuda/Ebitda. El cual observamos que va reduciéndose en gran medida hasta obtener una relación bastante sana para la empresa de 0.68x para 2022 y 0,58x