Liberty Global Plc junto con sus filiales es un proveedor internacional de vídeo, Internet de banda ancha, telefonía fija, móvil y otros servicios de comunicación. La empresa también ofrece varios niveles de programación de vídeo digital, servicios de audio y canales de video TV, entre los que se encuentran los de entretenimiento general. Además, la empresa ofrece servicios empresariales que comprenden voz, datos avanzados, vídeo, servicios inalámbricos, almacenamiento en línea, y servicios móviles y convergentes fijo-móvil.

Liberty Global Plc presta servicios en:

- El Reino Unido e Irlanda a través de Virgin Media.

- Bélgica a través de Telenet Group Holding.

- Suiza, Polonia y Eslovaquia a través de UPC Holding.

Liberty Global tiene una participación no mayoritaria en VodafoneZiggo, que presta servicios de comunicaciones residenciales y entre empresas en los Países Bajos. Liberty Global completó la venta de sus operaciones en Alemania, Rumanía, Hungría y la República Checa a Vodafone. Además, en mayo, la empresa completó la venta de sus operaciones de satélite directo al hogar (DTH) a M7 Group, que daba servicio a clientes de Hungría, la República Checa, Eslovaquia y Rumanía. Liberty Global completó la adquisición de Sunrise Communications Group AG.

Liberty Global plc se fundó en 2004 y tiene su sede en Londres, Reino Unido. Cuenta con oficinas centrales en Londres, Ámsterdam y Denver. Sus respectivos nombres legales son Liberty Global Plc, Liberty Global B.V. y Liberty Global, Inc., y el primero de ellos cotiza en bolsa.

Sector

Liberty global plc se ubica dentro del sector de servicios de comunicación, el cual debido a la inestabilidad mundial y el conjunto de situaciones desastrosas de los últimos periodos, ha sido uno de los sectores que más caída ha experimentado a vistas de un año.

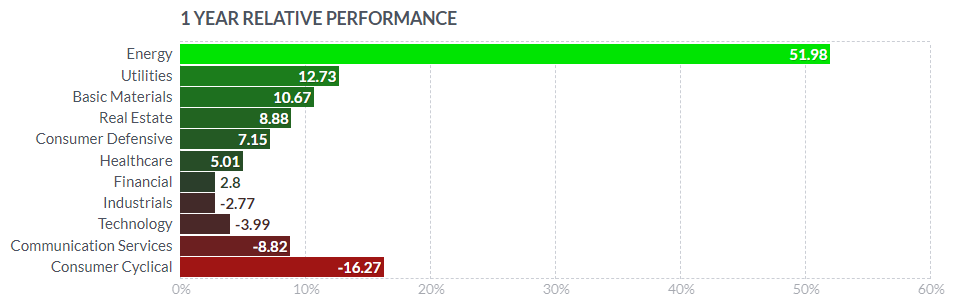

Como vemos en la imagen, el sector de comunicación de servicios, ha sido uno de los cuatro sectores que han disminuido en el último año. Siendo el penúltimo sector más perjudicado obteniendo un decremento de casi un 9%.

A rasgos generales observamos rentabilidades negativas en todo el sector, salvo en las industrias de telecomunicaciones y radio, que han podido esquivar ligeramente la caída.

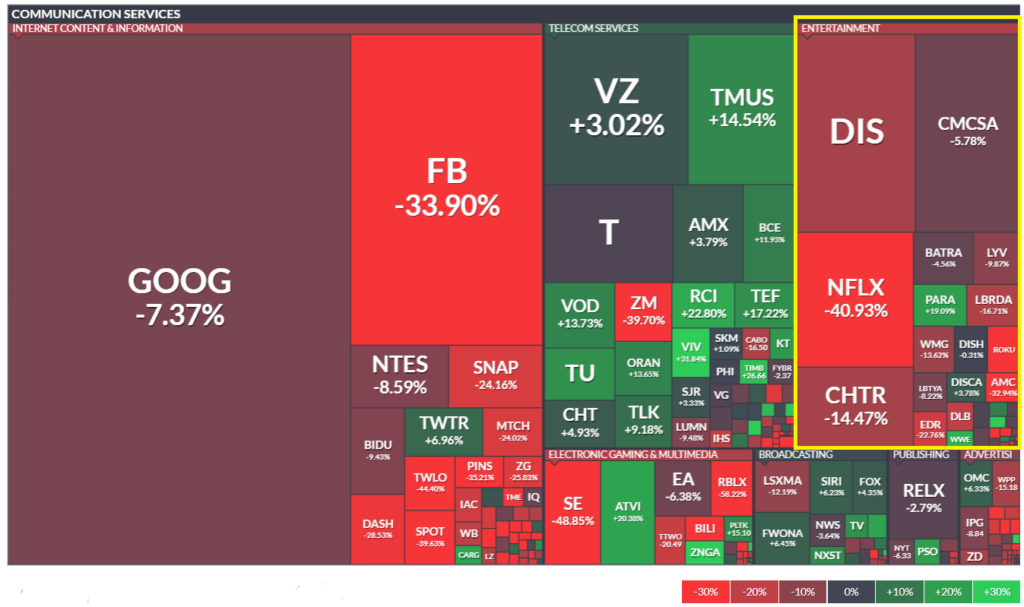

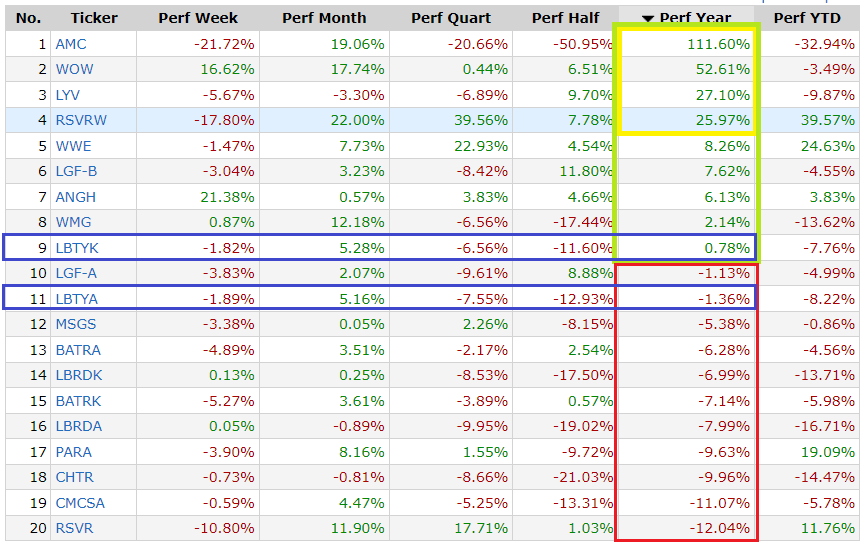

En la industria de entretenimiento, que es donde está ubicada la compañía, nos encontramos con una situación roja, dando la sensación de que la industria ha tenido un rendimiento nefasto sobre el último año. No obstante, las pocas empresas que han incrementado en la industria lo han hecho en grandes medidas. LBTYA se sitúa en el top 10 en cuanto al performance a un año de su sector.

Concretamente, de las 47 empresas que recoge la industria, tan solo 9 de ellas han conseguido quedar positivas. Aunque lo cierto es, que lo han hecho con muchísima fuerza. Como pasa con AMC, la cadena televisiva por pago estadounidense, ha obtenido nada más y nada menos que un incremento del 111%. También WideOpenWest (WOW) con un incremento superior al 50%, además de los ROE y ROA más altos de la industria.

Las empresas más crecientes de la industria tienen actividades diferentes entre sí, así pues, deducimos que el factor de la actividad no ha sido el más determinante para explicar su rendimiento respecto al resto.

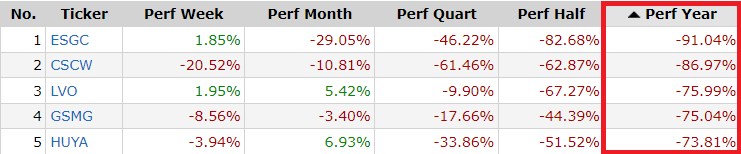

Si ponemos el ojo en las mayores caídas de la industria, nos encontramos con:

- ESGC registrando la mayor caída de la industria con el -91%, empresa que adquiere, produce y distribuye películas, programas de televisión y contenido digital.

- Color Star TEchnology (CSCW) empresa de entretenimiento y educación en línea, con unos decrementos del -86%.

- LiveOne inc (LVO) plataforma interactiva de música, deportes y entretenimiento por suscripción que ofrece contenidos y transmisiones en directo de los artistas, obtiene pérdidas bastante comunes (-75%) durante el último periodo de la industria.

Competencia de su sector

| Ticker | DIS | CMCSA | NFLX | CHTR | DISH | ROKU | LBTYA |

| Nombre | The Walt disney company | Comcast Corporation | Netflix | Charter Comunications | DISH Network Corporation | Roku Inc. | Liberty Global |

| Market Cap | 237.87 Mil M | 214.60 Mil M | 157.22 Mil M | 95.83 Mil M | 16 Mil M | 15.95 Mil M | 13.18 mil M |

| PER | 75 | 15 | 32 | 22 | 8 | 67 | 1 |

| P/VL | 2.64 | 2.26 | 9.74 | 7 | 1.10 | 5.62 | 0.63 |

| P/FCF | 160 | 13 | – | 11 | 5 | 84 | 6 |

| EV/Ebitda | 25.91 | 8.1 | 8.76 | 10.02 | 8.73 | 44.38 | 1.52 |

| Beneficio neto (LTM) | 3641 M | 13834 M | 5116 M | 5320 M | 2455 M | 242 M | 13610 M |

| ROA | 1.52% | 5.11% | 12.15% | 3.25% | 6.56% | 4.7% | 26.88% |

| ROE | 3.35% | 14.69% | 35.34% | 20.47% | 18.26% | 7.3% | 58.87% |

Opinión frente a la competencia

- Liberty global se encuentra en la posición número 13 en cuanto a la capitalización bursátil de la industria de entretenimiento, con una cifra de capitalización de 13.180 millones de Euros. Se considera que hay una relación con la capitalización de la empresa y su estabilidad, a mayor capitalización, mayor será su estabilidad.

- Liberty Global no entra dentro del TOP 10 dentro de su industria, por lo que respecto a su competencia, se puede considerar que es de las empresas con menor estabilidad. No obstante, en este análisis se la ha comparado con empresas que tienen mayor capitalización. Concretamente se le ha comparado con las 4 empresas principales del sector, y dos empresas con una capitalización parecida.

PER medio de la compañía, industria y sector

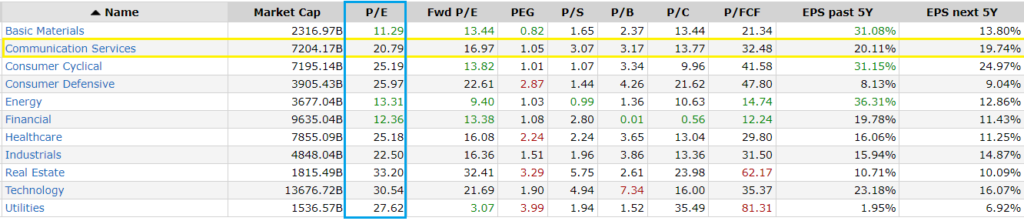

- En cuanto al ratio PER, tenemos varias formas de compararlo: Una opción es compararlo con el PER medio de la compañía y con el PER medio de la industria. Además también es interesante comparar con el PER medio del índice en el que cotice la compañía.

- Decir que la compañía cuenta con un PER de 1, una cifra bastante baja tanto en rasgos generales como cuando comparamos con otras compañías del sector y la industria. Por ejemplo respecto a los PER de su competencia, observamos que incluso algunas compañías como Roku o Disney cuentan con PER realmente altos, y el resto de compañías con manteniendo un PER medio entre ellas de 19 puntos.

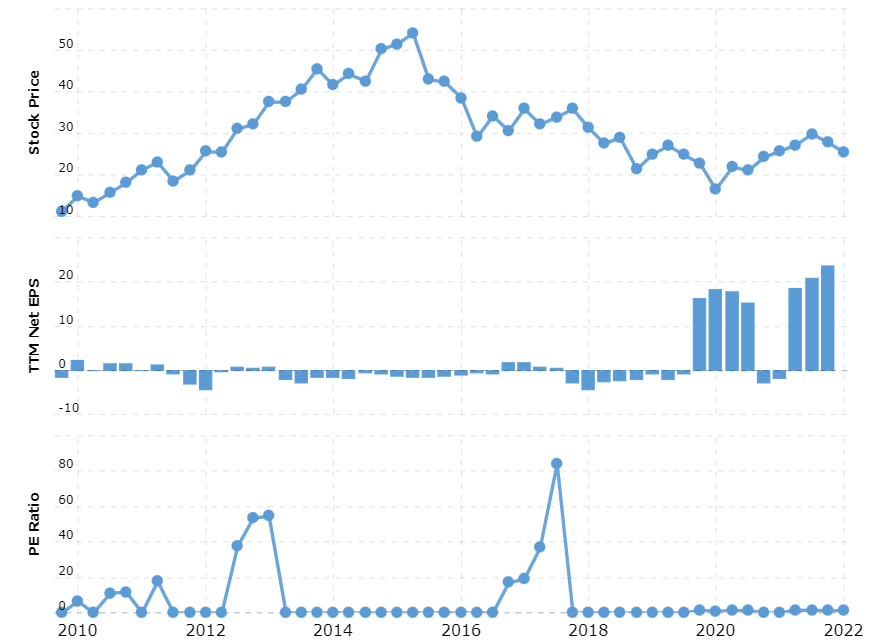

PER histórico de la compañía

Vemos que la evolución del PER de la empresa está bastante lateralizado con cifras neutrales de 0 y rondando la cifra de 1 punto, con sorprendentes repuntes durante los periodos de 2013 y 2017. Esto se debe a que el BPA neto (beneficio neto por acción) de la compañía ha sido negativo la mayor parte del tiempo, causando que el PER sea 0. Lo que ha provocado esos dos repuntes tan bestiales del PER ha sido el cambio del BPA neto de negativo a positivo durante esos periodos.

Actualmente el PER se mantiene lateralizado por el incremento tan grande que ha tenido la compañía en el BPA neto, causando un equilibrio que hace que la división del PER (Precio/beneficio) sea muy poco dispar.

PER medio de la industria y del sector

El PER de una compañía nos dice poco por si mismo, es por eso que la segunda opción que tenemos para compararlo es con el PER medio de la industria.

Vemos que el PER medio del sector Servicios de Comunicaciones es de 20 puntos, una cifra dentro de la media de los sectores, salvo como suele ser normal en el sector Tecnológico y el inmobiliario, los cuales despuntan en este ratio por sus características.

Teniendo en cuenta el PER medio del sector, vamos a dirigirnos a analizar el PER medio de la industria en la que se encuentra Liberty Global, en concreto la industria de Entretenimiento.

El PER medio de la industria de entretenimiento está en torno a los 17 puntos, observandose unos PER más elevados en las industrias gaming multimedia y publicidad.

Por lo tanto el PER de la compañía es realmente bajo comparado con el sector y su industria, pero como ya comentamos anteriormente este ratio viene marcado por el Aumento tan pronunciado de su BPA neto (beneficio neto por acción)

Opinión de los siguientes ratios

- El siguiente ratio a comparar es el precio/valor en libros. Este ratio indica si la empresa está cotizando por encima de su valor contable, y como vemos en la gráfica, Liberty Global plc no cotiza por encima de su valor contable.

- Como se detalla en la gráfica podemos observar que Liberty Global plc cuenta con el ratio P/Valor Contable bastante bajo, tanto generalmente como respecto a su competencia. Este ratio nos puede indicar que el valor contable de la empresa es bastante bajo, lo que desde luego no es bueno para la empresa.

- El precio entre el flujo de caja libre, otro de los ratios más diferenciadores al analizar una empresa. Este ratio nos indica la relación que tiene el precio al que cotiza la empresa con su flujo de caja libre, es decir, el dinero sobrante que obtiene la empresa tras cubrir las cargas necesarias para mantener activo el negocio (cuanto más alto el flujo de caja libre, más liquidez tiene la empresa para pagar dividendos, realizar inversiones, recomprar acciones etc…)

- En el caso de Liberty global, contamos con un ratio precio/flujo de caja libre de 6 puntos, lo cual está un tanto bajo respecto a su competencia, teniendo en cuenta que empresas como “Disney” o “Roku” cuentan con este ratio excesivamente elevado.

- No obstante la media de su industria se encuentra en los 27 puntos, asi que consideramos que el flujo de caja libre respecto a su industria es bastante bajo.

- El ratio, EV/Ebitda compara el valor total de la empresa entre su beneficio Ebitda.

- Este ratio nos dice que la empresa saca un rendimiento menor por cada unidad de valor de la empresa. Cuanto menor sea este ratio, mayores rendimientos obtendrá la empresa por cada unidad de valor.

- Comparando con los ratios de su competencia, observamos que Liberty Global es de las mejores de su competencia en cuanto a la relación del valor de la empresa con su ebitda.

- El beneficio neto de una empresa son los ingresos resultantes después de restarle todos los gastos incluidos amortizaciones e impuestos.

- Liberty Global, pese a ser la menor en cuanto a capitalización bursátil respecto a su competencia, es la segunda compañía con mayor beneficio neto, con una cifra de 13.600 millones por encima de empresas como Disney o Netflix.

ROA y ROE

El ROA y ROE son unos de los ratios más importantes a la hora de analizar una compañía, ya que son de los ratios de rendimiento que muestran los retornos de los activos y del capital de la empresa. Cuanto más altos sean estos ratios mejor.

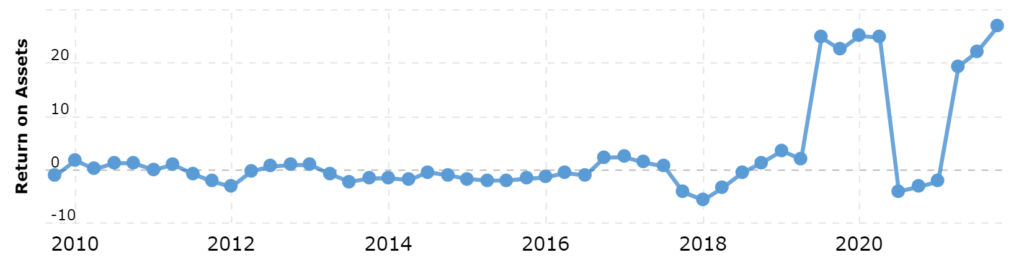

El retorno sobre activos (ROA) de Liberty global plc, es del 26.88%, siendo esta una cifra de las mejores de su industria, siendo la empresa TOP 2 en ROA de su industria y TOP 8 en el sector de servicios de comunicaciones.

ROA histórico

Podemos observar en la imagen que este ROA tan alto que ha conseguido actualmente la compañía no es una cifra normalizada, si no que ha tenido un incremento durante finales de 2019 y 2020 para posteriormente bajar a su rango normalizado y volver a recuperar la cifra de 25% en la actualidad.

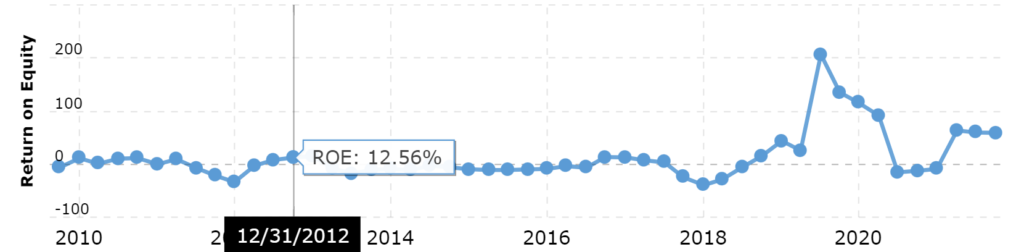

ROE histórico

En cuanto a los retornos sobre el equity, Liberty global aumenta su ROE en las mismas fechas que lo hizo el ROA aunque en mayor medida. Teniendo un despunte durante el periodo de 2019 aumentando su ROE hasta el 206%.

Bien es cierto que sus ROE anteriores a estos repuntes tan exagerados se encuentran más lateralizados, percibiendo cifras muy desiguales de periodo en periodo, positivas y negativas como si se tratase de un baile con la barrera positiva.

Estos repuntes del ROA y del ROE se deben al alto beneficio neto que tiene durante los últimos períodos la compañía, proveniente de un aumento bastante notorio de los ingresos de Liberty global.

El ROA y el ROE son ratios que se calculan a partir del beneficio neto (proveniente de los ingresos) por lo tanto, si estos aumentan sin que aumenten los activos o los fondos propios de la compañía, los ratios aumentan en gran medida.

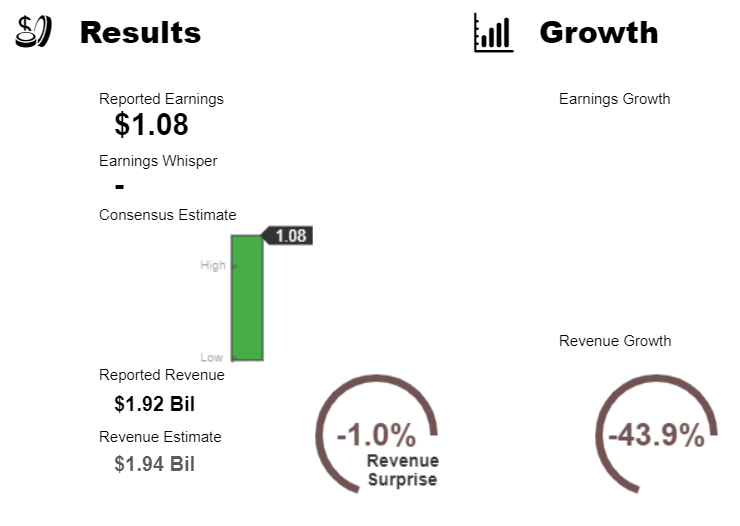

Presentación de resultados

La última presentación de resultados de Liberty Global fue el 17 de Febrero de 2022, en la que reportaron unas ganancias de 1.08 dólares por acción durante el trimestre de 2021, con unos ingresos de 1.920 millones de dólares. Dichos ingresos cayeron un 43% en comparación con el mismo trimestre del año anterior.

Se esperaban unos ingresos de 1.940 millones de dólares, una cifra estimada bastante acercada a la real ya que ha habido tan solo una variación de 20 millones abajo, causando una sorpresa de los ingresos de tan solo el 1%.

en cuanto a las expectativas de crecimiento de la empresa:

Se espera que los ingresos del próximo trimestre caigan un 49%, así como los beneficios y los ingresos anuales.

Estados financieros

A continuación, analizamos los estados financieros de Liberty Global plc (LBTYA), empezando por la cuenta de resultados, siguiendo con el balance de situación y terminando con el flujo de caja.

Cuenta de resultados

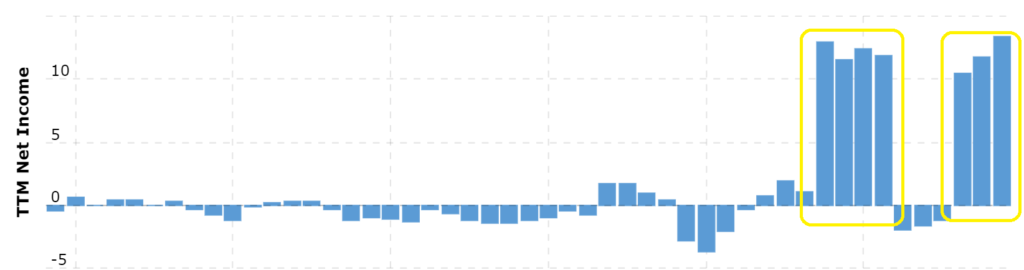

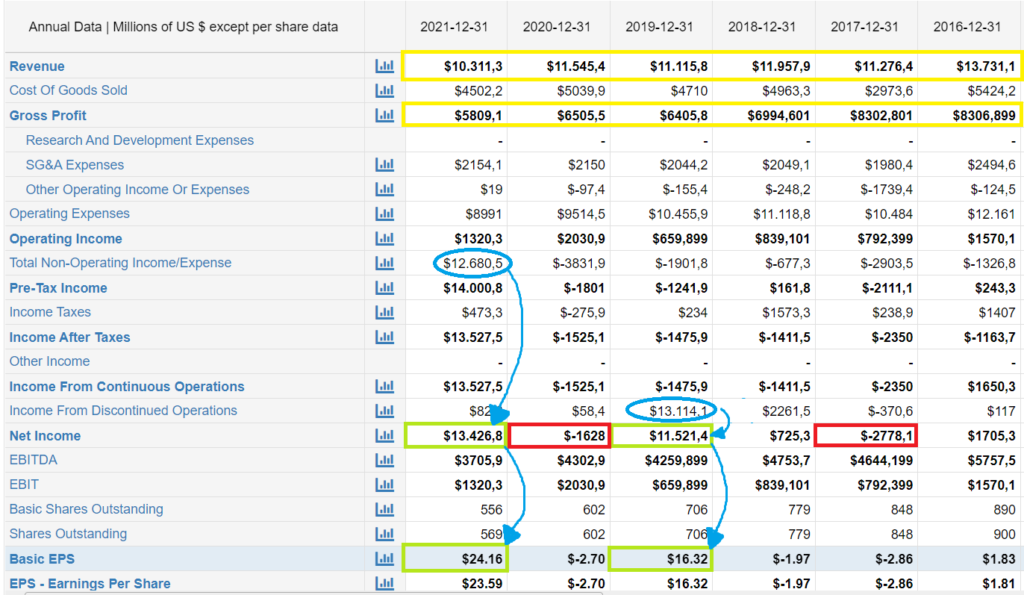

Empezamos el análisis observando la cuenta de resultados. Echamos un vistazo a los ingresos totales de la empresa y vemos que en el último lustro, el rendimiento de los ingresos no ha sido creciente, seguido de unos márgenes brutos cayendo en picado y un EBITDA (beneficios antes de impuestos, intereses amortizaciones y depreciaciones) con una tendencia bajista acabando el último periodo de 2021 con el menor Beneficio hasta la fecha.

Observamos que los ingresos totales de la empresa durante el 2016 fueron de 13.731 millones de dólares, una cifra que ha disminuido hasta los 11 mil millones manteniéndose estable durante los últimos 4 años. No obstante, a lo largo del último periodo (2021) sus ingresos han bajado hasta los 10.311 millones.

Esta disminución de los ingresos ha causado a su vez una reducción de los beneficios brutos, pasando de los 8.300 millones a 5.800 millones en el transcurso del lustro de la empresa. Sin embargo, con el beneficio neto nos damos cuenta que ha sido negativo o muy poco perceptible en rasgos generales, salvo en los años 2019 y 2021. Aun así, estos aumentos tan disparatados del beneficio neto tienen una explicación.

- La cifra del beneficio neto de 2021, proviene de ingresos no operativos, es decir, ingresos que se derivan de actividades que no están relacionadas con las operaciones comerciales principales.

- La cifra del neto de 2019 se origina a través de ingresos por operaciones discontinuas, es decir, operaciones que se han interrumpido y no volverán a generar ingresos en un futuro. Normalmente se trata de ventas de líneas de negocio que tiene la empresa, en diversas áreas geográficas etc…

Estos cambios contables pueden deberse a que la empresa está cambiando su filosofía llevándola a un ámbito mucho más sostenible, como dicen en su página web:

“Liberty Global se ha comprometido a alcanzar los objetivos Net Zero en los alcances 1 y 2 para 2030, con un plan adicional para incluir el alcance 3 en nuestro compromiso para mediados de 2022.”

“Los objetivos Net Zero en los alcances 1 y 2 significan que eliminaremos los gases de efecto invernadero que producimos tanto directa como indirectamente en nuestro negocio. El anuncio forma parte del compromiso continuo de Liberty Global de mejorar la sostenibilidad y la eficiencia energética, centrándose en el uso de la energía, las emisiones de carbono y la gestión de los residuos electrónicos.”

“La reducción de las emisiones se produce a través de múltiples iniciativas que abarcan todo el negocio: desde la electrificación de nuestra flota de vehículos para empleados e ingenieros, hasta la creación de métodos sostenibles para la alimentación y la refrigeración de nuestra red.”

A causa de estos incrementos (algo sospechosos) en los beneficios netos, el BPA (beneficio por acción) o EPS (por sus siglas en inglés: Earnings per Share) ha subido con la misma fuerza que el beneficio neto.

Balance de situación

En cuanto al balance de situación, comprobamos que el activo concuerda con el pasivo, como debe ser. Además, lo que destaca de Liberty global en su balance son sus datos acerca del nivel de deuda y fondos propios a lo largo del último lustro.

Podemos observar que desde 2016, la empresa ha empezado a reducir su deuda a largo plazo y a incrementar sus fondos propios, lo que es un punto positivo para la empresa. Debido a esto, la empresa está empezando a financiar sus activos con mayor fuerza a través de sus fondos propios, en lugar de endeudarse.

Este incremento de los fondos propios se debe a que el beneficio no distribuido entre los accionistas de la empresa ha incrementado notablemente durante el último año hasta los 18.144 millones. nos encontramos con que la empresa, dejó de pagar dividendos a partir del año 2018, lo que causa el incremento en el beneficio no distribuido, que a su vez, hace aumentar los fondos propios de la empresa.

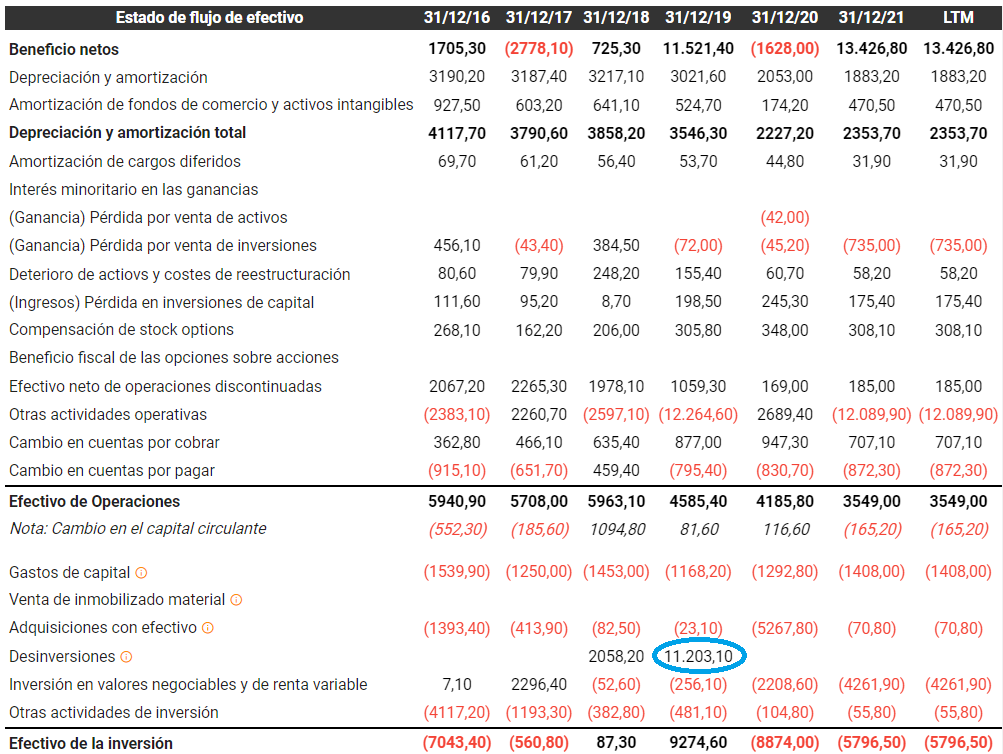

Flujo de caja

Nos centramos ahora en analizar ahora el flujo de caja de la compañía:

Vemos que el flujo de caja libre de la compañía, se ve reducido en los últimos periodos, consiguiendo un porcentaje de cambio interanual negativo con cifras del 26% de cambio entre el año 2020 y 2021.

Ratios

Proseguimos con los ratios más relevantes de la compañía.

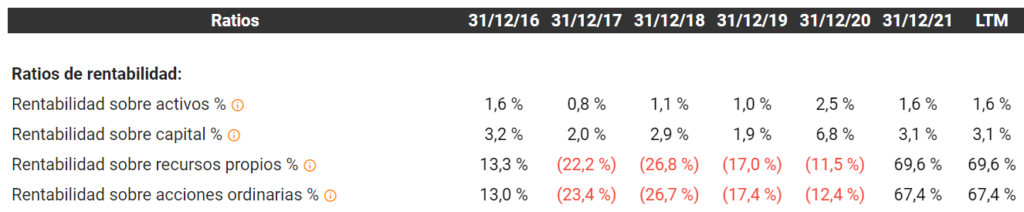

Rentabilidad

La rentabilidad sobre activos y sobre capital se mantienen estables en porcentajes normales dentro del último lustro de la compañía. En donde encontramos una situación distante es en la rentabilidad sobre recursos propios y sobre las acciones ordinarias.

Estas dos rentabilidades se encuentran muy a la par debido a que prácticamente todos los recursos propios de la empresa forman parte de los propios accionistas.

rotación de activos

El ratio de rotación de activos es un ratio de actividad que mide el nivel de eficiencia con la que una empresa utiliza sus activos para generar ingresos, es decir, cuántos euros de ventas o ingresos genera una empresa por cada euro que tiene invertido en activos.

Así pues, la rotación de activos de Liberty global se encuentra predominante en el capital corriente, y las cuentas pendientes de cobro. Es decir, tiene un mejor ratio de ventas e ingresos a través de los derechos de cobro, los cuales tienen una cifra bastante alta y por el capital circulante.

Liquidez a corto plazo

El ratio de liquidez nos dice la capacidad que tiene Liberty global para hacer frente a sus obligaciones de pasivo, con sus valores de activo. El ratio de liquidez actual de la empresa es un tanto bajo, no obstante se ha ido incrementando durante el último lustro a un ritmo ascendente bastante bueno. Pasando de ser el volumen de sus activos mayor que el de sus pasivos, un cambio que beneficia notoriamente a la compañía.

En cuanto al ratio de disponibilidad, que nos indica la relación entre el total de efectivo disponible, las inversiones a corto plazo y las cuentas por cobrar frente al pasivo total de la compañía. Es un ratio más preciso de liquidez, ya que mide la relación directa entre los activos más líquidos de la compañía y su pasivo total.

En la imagen observamos también un incremento a largo plazo en los últimos 5 años, siendo en el último periodo de 2021, los activos líquidos mayores que las obligaciones de la empresa.

En cuanto al flujo de caja operativo (flujo de dinero en efectivo resultante de las actividades comerciales de la empresa) frente al pasivo corriente (obligaciones a corto plazo) podemos decir que el efectivo del que posee la compañía por sus actividades cotidianas no es el suficiente para hacer frente a su pasivo a corto plazo. Debido a que tenemos unas cifras en este ratio por debajo de 1 en la totalidad del último lustro, aún así pese a ello se han incrementado.

Solvencia

Apreciamos en la imagen, que los ratios de solvencia respecto a la deuda son un tanto desfavorables, siendo estos actualmente del 66%. No obstante, la empresa venía de unos niveles de deuda sobre fondos propios del 750% por lo que han conseguido reducir en gran medida este nivel de endeudamiento.

También se aprecia una ligera disminución en la relación con el pasivo frente al activo. Seguramente ayudado por la reducción de la deuda total, algo que es beneficioso para Liberty Global.

Rendimiento

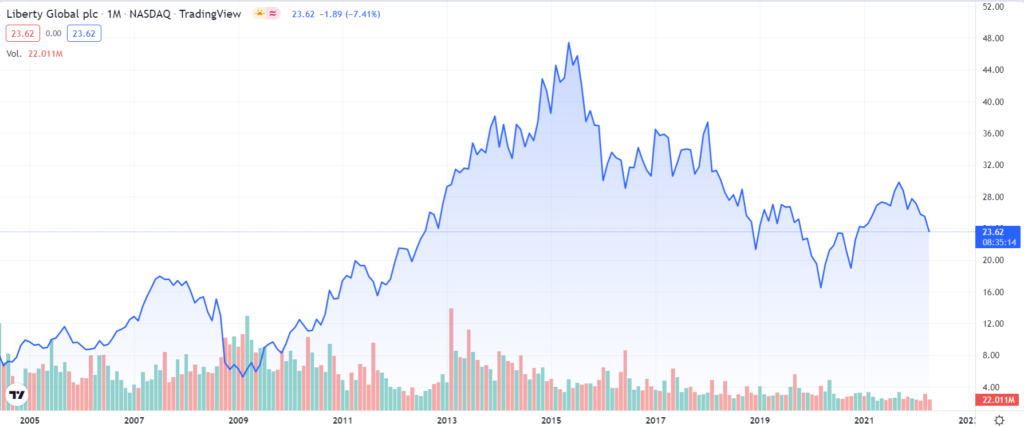

Liberty Global plc es una empresa bastante joven ya que se fundó durante el siglo 21, concretamente en el año 2004. Podemos ver en el gráfico que nos muestra la totalidad de su vida bursátil, como se aprecia notablemente que se categoriza como una compañía cíclica.

Observamos que en sus inicios bursátiles en 2004, empezó con un precio de 7 dólares por acción, consiguiendo dos años más tarde, sumarle 10 puntos a la cifra con la que salió a bolsa. No obstante, durante los dos años próximos se desprende esta subida bajando a una cifra de 5 dólares por acción a inicios de 2009.

Desde esta última fecha hasta mediados de 2015, presenta una clara tendencia alcista consiguiendo un máximo histórico de 47 puntos. Más tarde, sufre una fuerte caída bajando hasta los 30 dólares, siguiendo con una lateralización a la baja que deja a la compañía actualmente con un precio de 23 dólares por acción.

Si nos fijamos en una temporalidad distinta, podemos ver que el precio se encuentra bastante cíclico, teniendo picos ascendentes y descendentes de entre 3-5 puntos, en periodos trimestrales, lo que nos indica que actualmente la compañía es bastante volátil,

Además, presenta una caída de 5 puntos durante el periodo de febrero a marzo de 2022, posiblemente debido a la situación ingrata del conflicto ruso-ucraniano, a las cadenas de suministro y a los movimiento subyacentes de la inflación y la subida de tipos.

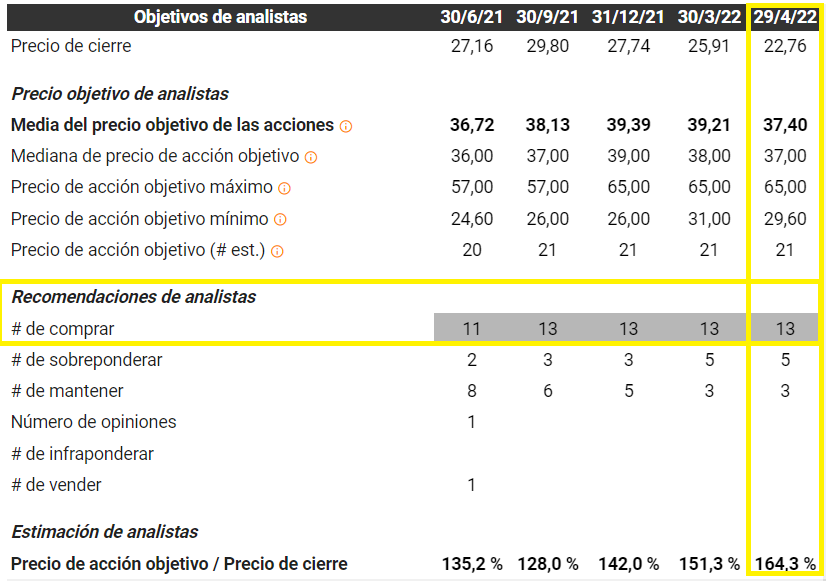

Tendencias y recomendaciones de analistas

Analizando las tendencias y estimaciones que marcan los analistas, al corto plazo encontramos la única tendencia alcista que esperan los analistas para la compañía, en cuanto al medio y al largo plazo, así como las estimaciones de beneficios los analistas se decantan por una tendencia bajista.

Pese a ello, los analistas siguen recomendando adquirir acciones de la compañía y sobreponderar está en las carteras y mantener. Esquivando totalmente la venta o la infraponderación de la compañía.

Aun así, el precio actual de la compañía (22) se encuentra muy distante del precio objetivo que estimaron los analistas para el mes de abril (37).

El precio objetivo que han marcado los analistas en la última década siempre ha estado por encima del precio de cotización, es decir, los analistas siempre esperaban que la compañía subiera en mayor medida en cada periodo.

La diferencia del precio objetivo y el de cotización es bastante notoria. Apreciamos que casi en la totalidad de la década hay una diferencia de entre 5 y 20 puntos en el precio objetivo.

Estimaciones

En cuanto a las estimaciones de ingresos de Liberty Global, no son positivas por parte de los analistas, percibiendo una estimación decreciente de los ingresos hasta 2026 debido a las dificultades que está afrontando la compañía.

Estas cifras nos dan un crecimiento compuesto negativo del (-6.3%).

Las estimaciones del Ebitda, son un tanto parejas y se mantienen estables salvo en el periodo de 2022 en el que se estima que baje un 30%. No obstante, los analistas estiman unos márgenes sobre el Ebitda más relajados, manteniéndose estables, debido a que el ebitda bajará con los mismos pesos que los ingresos totales,

Las estimaciones del beneficio neto son negativas para los primeros años hasta 2024, esperando que se recuperen durante 2025 y 2026 alcanzando una cifra positiva de 208 millones de dólares. Lo que hace que el flujo de caja libre se espere en 2161 millones para 2026.

Pese a que la estimación de ingresos para Liberty Global en los periodos de 2024 y 2025 son casi idénticos a las estimaciones de periodos anteriores, los analistas esperan que el beneficio neto se encuentre positivo en los periodos de 2025 y 2026. Por lo tanto, dejando como única posibilidad una estimación de los costes de la compañía para alcanzar la estimación de beneficios neto.

Las estimaciones sobre la deuda neta son prácticamente las mismas, esperando que la compañía non reduzca en gran medida su deuda con el paso del tiempo.

Su ratio de deuda neta/ebitda se ve algo perjudicado en las estimaciones. Al esperarse que sus ingresos Ebitda no mejoren en los próximos años, tampoco lo hará este ratio. Este ratio se considera algo perjudicial a partir de que la deuda neta de la compañía supere en 3 veces a sus ingresos Ebitda, por lo que Liberty Global no se encuentra en situación de endeudamiento sano.

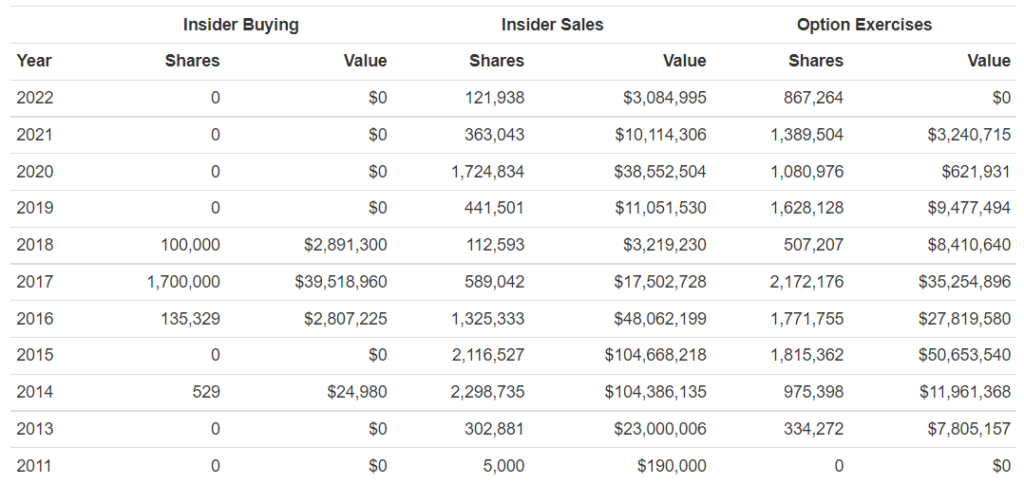

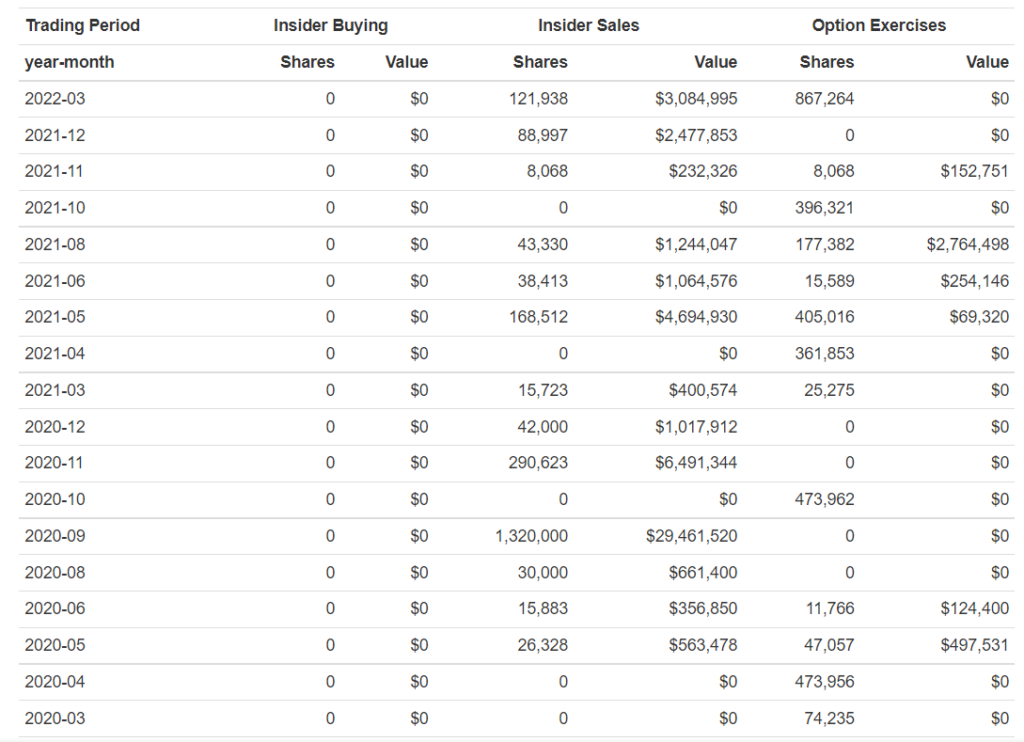

Movimientos de los insider

Pasamos a analizar los movimientos de los insiders. Observamos que en la última década ha predominado la venta entre los principales miembros privilegiados de la compañía, salvo en el periodo de 2017 en el que se compraron un millón setecientas mil acciones.

Durante el último lustro tan solo se han realizado movimientos de venta entre los insiders, destacando el año 2020 con una venta de 1.7 millones de acciones.

Los movimientos en los últimos meses de los insiders han sido fuertemente vendedores, destacando el último mes de marzo y el mes de mayo de 2021 como los meses con más volumen de movimientos.

Por último, comentar los porcentajes del accionariado que forma parte de los miembros más cercanos a la empresa como de los inversores institucionales que la tienen en sus carteras. Así como el porcentaje de transacciones que se han realizado durante los últimos tres y seis meses.

| Insiders | Institucionales | |

| % de accionariado | 1.00% | 90.5% |

| Transacciones de los últimos meses | -4.11% (6 meses) | 0.63% (3 meses) |