Hoy en día el sector de la construcción y los materiales básicos de construcción va de capa caída, pero no tiene por qué ser algo malo, puede significar que se encuentra a un buen precio para comprar Summit Materials, Inc, una empresa ubicada en este sector que puede hacerte conseguir rentabilidad con las acciones de Summit Materials. Aquí te mostramos un análisis de todos los ratios, estados financieros, análisis técnico y precio de las acciones de Summit Materials. ¡No te lo pierdas!

¿A qué se dedica Summit Materials, Inc.?

Summit Materials, Inc. es una empresa integrada de materiales de construcción y se dedica, a través de sus filiales, a la producción y venta de áridos, cemento, hormigón premezclado, mezcla de asfalto y productos de hormigón. Summit Materials es uno de los 10 primeros proveedores de áridos y uno de los 15 primeros productores de cemento de EE.UU.

La empresa posee y explota canteras, canteras de arena y grava, dos plantas de cemento, terminales de distribución de cemento, plantas de hormigón premezclado, plantas de asfalto y vertederos. También se dedica a la pavimentación y a los servicios relacionados.

Segmentos en los que opera Summit Materials

La empresa opera a través de tres segmentos:

- Oeste

- Este

- Cemento.

Los segmentos Oeste y Este incluyen varias filiales que se dedican a diversas actividades, como la explotación de canteras, la producción de áridos y la contratación. El segmento Cemento se dedica a la producción de cemento Portland.

Su segmento Oeste incluye operaciones en Texas, Utah, Colorado, Idaho, Wyoming, Oklahoma, Nevada y Columbia Británica, Canadá. Su segmento Este atiende a los mercados que se extienden por el Medio Oeste y el Este de Estados Unidos.

Fundada como estrategia de roll-up en 2009, la empresa ha crecido mediante una estrategia de adquisiciones muy activa. Mientras que el cemento y los áridos constituían alrededor del 35% de los ingresos de la empresa en 2020, estos negocios de mayor margen constituían casi el 55% del beneficio bruto. Los negocios y servicios derivados de Summit incluyen el asfalto, el hormigón premezclado y la pavimentación. Mientras que éstos constituyen alrededor del 65% de los ingresos, sus márgenes más bajos conducen a una contribución del beneficio bruto de aproximadamente el 45%.

La empresa fue fundada en 2009 y tiene su sede en Denver, Colorado.

Sector en el que se ubica Summit Materials

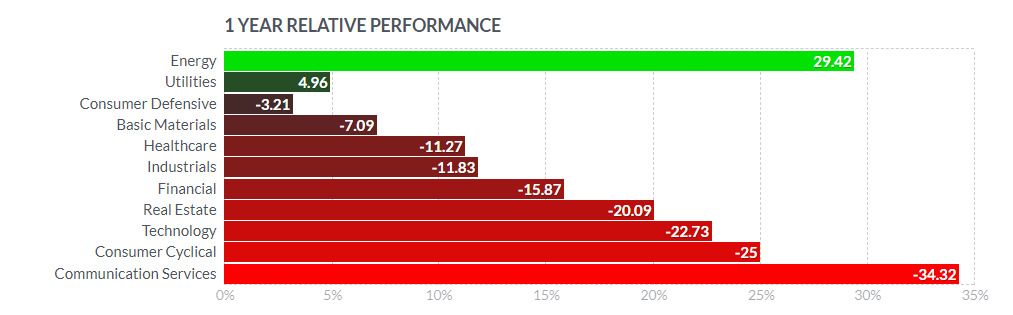

Antes de empezar a ubicar a la empresa en el sector, nos gusta desglosar el rendimiento de cada uno de ellos. Como vemos, destaca sin precedentes el sector de la energía, beneficiado sin duda por el incremento de los precios de la energía ocasionados por el conflicto de Rusia. El segundo sector positivo es el de servicios públicos, que, como en el sector energético, este engloba industrias afectadas positivamente con el aumento de los precios de la energía.

En cuanto a los demás sectores, el resultado es nefasto, predominando el color rojo en todo su esplendor. La mayor caída se la lleva el sector de comunicación de servicios con una caída del -34% y el menor de los golpes el sector de consumo defensivo con un -3%.

En cuanto al sector de Materiales Básicos, donde encontramos a Summit Materials, podemos decir que ha sido uno de los menos afectados dentro de toda este desastre. Su sector, ha caído una cifra de -7,09%, siendo el segundo sector que menos ha caído, y posicionándose como el cuarto mejor en rendimientos de los últimos 12 meses. Indagando un poco más dentro del sector, encontramos las siguientes industrias:

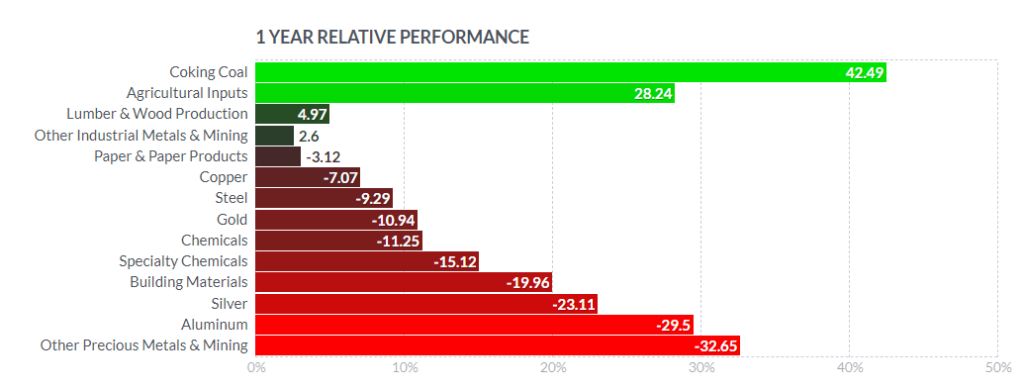

A rasgos generales, hemos de decir que la mayoría de las industrias han obtenido rendimientos negativos. No obstante esta imagen destaca aquellas empresas con mayor capitalización. Pongamos la vista en cada industria de manera concreta.

En la imagen del mapa la industria “coking coal” o la industria del carbón metalúrgico, vemos que no destaca pese a su tamaño, pero sí en cuanto a su rendimiento. Y es que como vemos en esta última imagen, ha sido la industria más rentable, con un resultado durante los últimos 12 meses de nada más y nada menos que un 42% positivo. En concreto, nuestra empresa Summit Materials, se ubica en la industria de materiales de construcción, siendo la cuarta industria con peor resultado en el sector, arrastrando un descenso de casi el 20% en el último año.

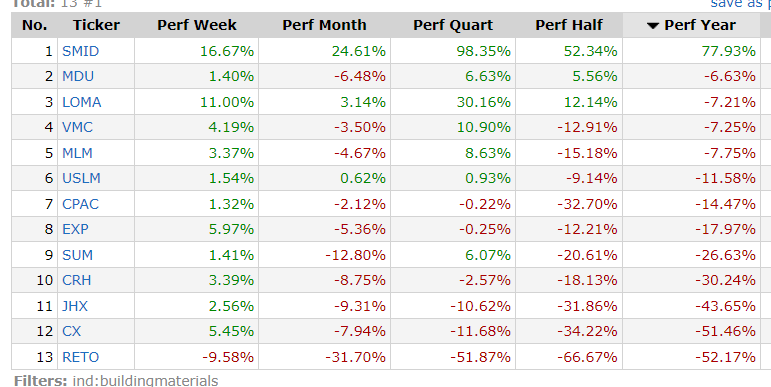

Por último, vamos a ordenar la industria por rendimiento del último año, a ver en qué posición tenemos a Summit Materials.

La industria la conforman tan solo 13 empresas, según nos muestra la plataforma Finviz.com. De entre estas trece empresas, ordenadas de mayor a menor en cuanto a rendimientos de los últimos 12 meses, Summit Materials la ubicamos en el puesto número 9 de la industria, con un rendimiento del último año de -26,63%.

Competencia de Summit Materials

Para seleccionar a su competencia hemos elegido a las tres empresas más grandes de su industria en cuanto a capitalización, y a otras dos empresas que se le parecen en tamaño. Así pues, podemos comparar el comportamiento de Summit Materials con compañías parecidas y con compañías superiores en tamaño.

Capitalización bursátil

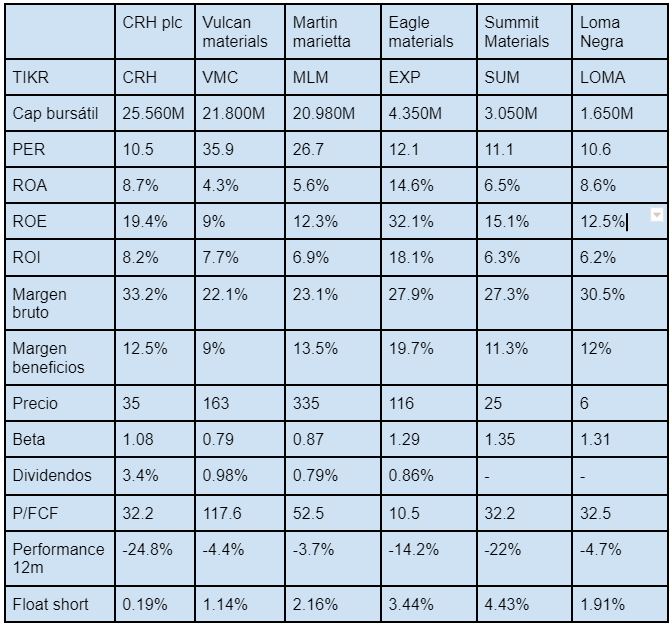

En cuanto a la capitalización bursátil de una compañía, describe en cierta manera la estabilidad que posee. Es decir, se cree que cuanto mayor es la capitalización, más fuerte es una compañía frente a grandes cambios. La capitalización bursátil de Summit Materials es de 3.050 millones de dólares, esto le da el octavo lugar en su industria. En función de esta creencia, la empresa Summit Materials no es la más estable de la industria ni mucho menos, pero no quiere decir que no pueda afrontar momentos difíciles, eso lo veremos más adelante en el análisis de la solvencia.

En la tabla, hemos recogido las tres empresas más grandes de la industria, superando los 20 mil millones de dólares de capitalización bursátil, y a otras dos empresas que abarcan un ámbito de entre mil y cinco mil millones de dólares.

Análisis del PER de Summit Materials

En cuanto al ratio PER (price earnings ratio) realizamos un análisis desde varias perspectivas. El PER es un ratio que puede aportarnos muchísima información. No obstante, tan solo compara el precio al que cotiza con los beneficios que consigue. El ratio PER nos indica el precio teórico que estamos pagando por una empresa con respecto a su beneficio neto por acción, es decir, cuántas veces estamos pagando por el beneficio neto que nos ofrece una compañía. Un PER elevado puede indicarnos que estamos asumiendo unos costes elevados respecto al valor real de la empresa. Sin embargo, los PER altos (y más el que posee Dexcom) pueden estar justificados por la fuerte confianza en la demanda de la empresa y/o por su posición o su posible crecimiento futuro. Es por ello, que debemos analizar el ratio desde varios puntos de vista, como hacemos a continuación:

Comparando el PER con la competencia

El PER de Summit Materials es de 11x, cifras que en comparación a su competencia son bastante equiparables. De entre su competencia más cercana en tamaño, los PER son muy parecidos, entre los 10x y los 12x. No obstante, las que superan con creces su tamaño, también tienen un PER más alto, como Martin Marietta con un PER de 26x y Vulcan Materials 35x. Al contrario, la más grande de la industria, CRH Plc posee un PER de 10,5x mucho más bajo que las otras 2 más grandes, debido al módico precio de 35 dólares por acción.

PER de la industria y el sector

En el análisis del sector ya vimos que Summit Materials, pertenece al sector de los materiales básicos, el cual, cuenta con un PER de casi 8x. Curiosamente es el PER más bajo de entre todos los sectores. El sector tecnológico es el que posee mayor PER, con una cifra de 24x. Respecto a los demás sectores, el de materiales básicos es el sector por el que pagamos un menor precio a cambio de los beneficios que nos aporta. Comparando el PER del sector con el de summit, obesrvamos que Summit supera la media de su sector en 4 puntos, lo que nos lleva a pensar que, comparado con el sector, pagamos mayor precio en función de los beneficios obtenidos.

La industria de materiales de construcción “building materials” Posee curiosamente un PER de los más altos de todo su sector. Se posiciona como la cuarta industria con el PER más alto. La cifra de PER de la industria de Summit es de 16.39, a efectos de comparar directamente con la compañía, su industria posee un PER mucho más elevado. Esta vez pensamos que respecto a su industria, pagamos un precio barato en función de los beneficios obtenidos.

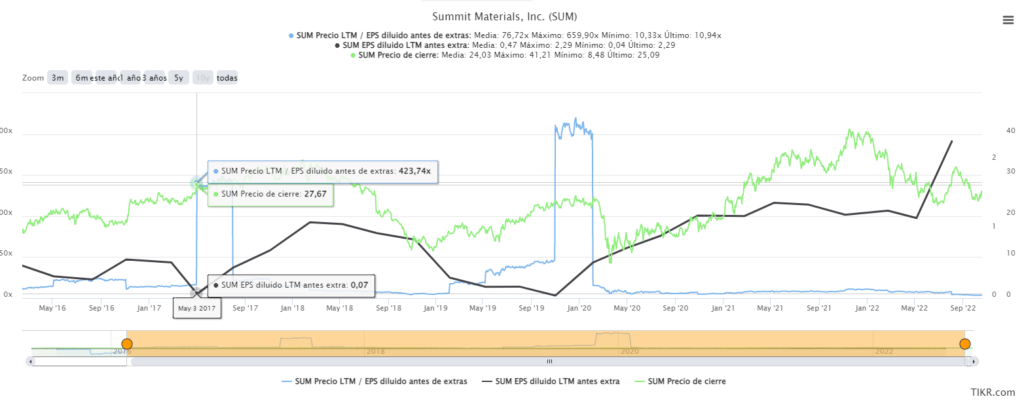

PER histórico de Summit Materials

Desde el periodo de 2016 el PER medio que ha obtenido Summit Materials ha sido de 76x debido a que ha tenido drásticas fluctuaciones en su EPS (Beneficio por acción). Apreciamos que en mayo de 2017 el EPS de Summit Materials es prácticamente inexistente, de 0,07 beneficio por acción, que calculado con un precio que ronda los 26 dólares por acción, dispara el PER hasta cifras exorbitantes, de más de 400x, causando que la media de estos 6 años sea tan alta. Pese a estas variaciones en los beneficios netos, Summit mantuvo una tendencia alcista en su precio, que sumado al incremento de los beneficios, hizo que posteriormente el PER se corrigiera en cifras de 60x, 40x y posteriormente con un precio, que de cap a caída, hizo el PER estabilizarse en los 20x en el año 2018.

Al empezar el 2019, la caída de los EPS por debajo de 1, sumado al golpe en la cotización, con un precio que rozaba los 10 dólares, marcó otra tendencia alcista en el PER de summit materials, que llegó a superar los 600x en otra de sus bajadas del beneficio neto por acción. Continuamos a mediados de 2020 en plena época de pandemia, donde el precio tocó su mínimo de 4 años, en una cotización de 8.76$. Durante la pandemia, Summit consiguió recuperar un nivel de beneficios ascendente, ayudando también al incremento de la cotización, y con ello a la regulación del PER que se estabiliza en una media de 20x durante estos dos últimos años. Cabe destacar el periodo de agosto de 2022, donde Summit consigue repuntar su BPA (Beneficio por acción) hasta multiplicarlo por 2, rebajando su PER a la cifra actual de 11x debido a la disminución de la cotización a principios de periodo, posiblemente causada por la dificultosa situación económica desencadenada por la crisis energética y el conflicto de Rusia.

Análisis del ROA, ROE y ROI

A continuación, analizamos los ratios rentables más importantes de una empresa. Son los ratios que nos indican cuánta rentabilidad obtiene Summit Materials en función de diferentes factores.

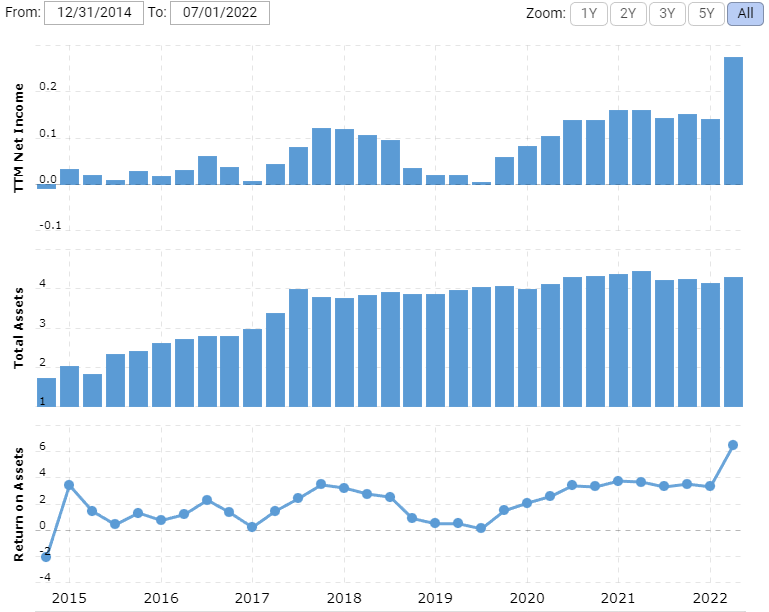

Empezamos por el ROA, ratio que nos muestra la rentabilidad de la compañía en función de su nivel de activos. Actualmente Summit posee un ROA de 6,5%, una de sus mejores rentabilidades sobre activos que ha conseguido, el resultado es proveniente de un aumento significativo en sus ingresos netos.

Desde 2015 a 2018 percibimos un aumento en más del doble de la cantidad de activos de la compañía, inversiones que, por lo visto, podrían haber contribuido en el aumento de ingresos netos que percibimos a finales de 2017 y principios de 2018. Durante estos periodos el ROA rondaba el 2-3%. A finales de 2019 acaba un periodo en que la compañía obtiene ingresos netos, y por lo tanto el ROA baja en gran medida hasta rondar la cifra de 0.

Respecto a la competencia, es el tercer peor ROA, no obstante, en cuanto a la media del ROA en los últimos 7 años, el cual ronda el 3%, la competencia le pasa por encima en este ratio rentable.

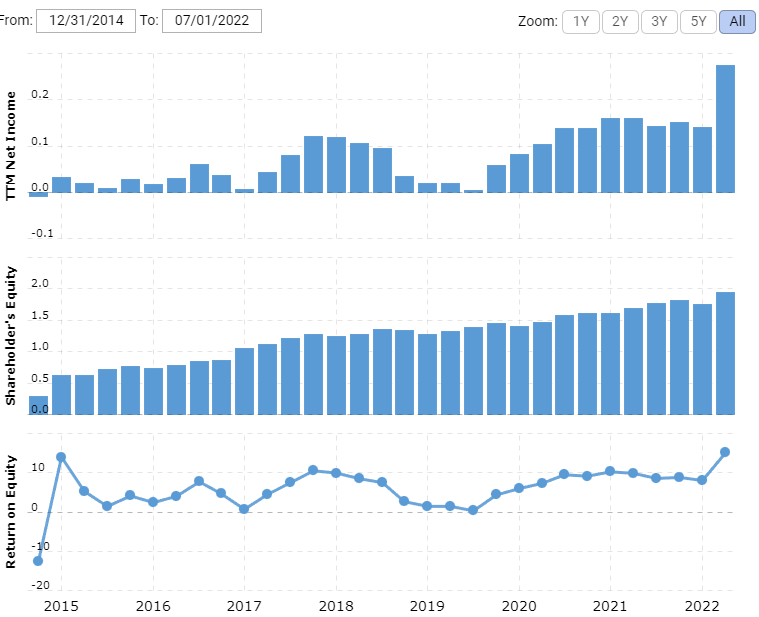

En cuanto al ROE, también conocido como rentabilidad financiera. Es la rentabilidad que la empresa en función de los fondos propios, y mide el retorno de los accionistas, por eso es que resulta bastante interesante. También conocida como “Return On Equity”.

En los siguientes gráficos vemos como el equity de la compañía sigue una tendencia alcista que no termina, cosa que si no fuera por los beneficios netos de la compañía, conseguiríamos un ROA creciente de la misma manera.

Cuando los beneficios netos son predominantes en la compañía (es el caso de los periodos de 2018 y a partir de 2020) vemos como el ROE se presenta en unas cifras más entorno al 8-9%. Llegamos a la conclusión en la que Summit Materials es capaz de conseguir mayores rentabilidades a través de su capital que con los activos que posee.

Respecto a su competencia, Summit compite en este ratio con ímpetu, y es que posee un ROE del 15% sacando muchísima rentabilidad a través de su capital. No obstante no es el mayor ratio de la competencia que hemos seleccionado, hay empresas como Eagle materials que consiguen rentabilizar muchísimo más su capital acercando su ROE al 30%, también CRH Plc con un ROE del 19% es la segunda empresa seleccionada pero Summit es la tercera con mayor ROE, eso sí, teniendo en cuenta que esta cifra del 15% en la rentabilidad sobre el capital proviene por el marcado repunte de los beneficios netos, algo que podría ser tan solo ocasional del trimestre.

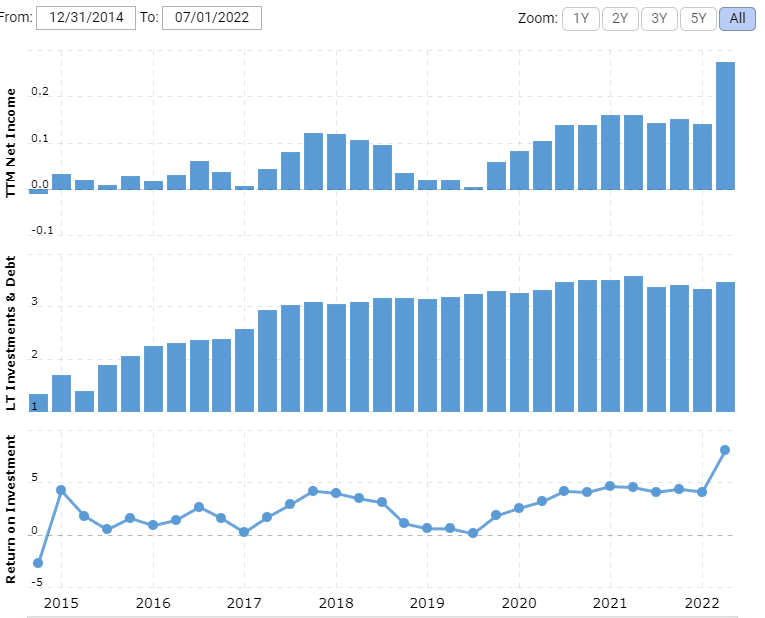

Como último ratio de rentabilidad, analizamos el ROI. Se conoce como el ratio que compara los ingresos netos que obtiene la empresa en función de las inversiones que realiza. Es un ratio que también representa la rentabilidad financiera de la compañía.

El financiamiento por parte Summit Materials, es creciente, ya que sus inversiones se ven favorecidas en largo plazo, la cantidad de inversiones que realiza es ascendente. Aun así, las inversiones no se reflejan en los beneficios netos de la empresa, ya que cuentan con altibajos. Esto deriva en el ROI de manera que sus cifras rozan el 5% en los periodos de beneficios, y bajan hasta la barrera del 0% cuando los beneficios son prácticamente nulo. Podíamos ver en la rentabilidad sobre capital, como la empresa obtenía muchas más ganancias en función de su capital, con cifras que superaban el 10%, al contrario que en el ROI, a través de sus inversiones a penas consigue sacarles rentabilidad. Deducimos que sus inversiones necesitan un tiempo de avituallamiento para que estas empiecen a dar frutos.

En cuanto a la competencia que hemos seleccionado en función de la capitalización bursátil, Summit Materials posee uno de los ratios más bajos, aunque actualmente se encuentra en su máximo histórico, de más de 7 años, la compañía es la penúltima en función del ROI. Eagle materials, por ejemplo, obtiene un 18% de ROI, aprovechando mucho más sus inversiones para generar rentabilidad.

Margen bruto y margen de beneficios

El margen bruto es el beneficio directo que obtiene una empresa, sin contar impuestos de valor añadido. Es simplemente la diferencia entre el precio de venta y el coste de producción. Summit materials, obtiene un buen margen bruto. El 27% de las ventas que entran en Summit Materials, se transforman en beneficios brutos tras restarle los costes de producción. Posee un margen bruto que está a la altura de su competencia más alta, compitiendo con CRH Plc con un margen del 33% y con Loma Negra con un margen del 30%.

El margen de beneficios es la diferencia entre los beneficios y los ingresos, es decir, son las cifras netas que realmente obtiene la empresa después de restarle todos los costes que le conlleva hacer una venta. Si contamos con un margen de beneficios de el 11,3% estaríamos hablando de que Summit materials consigue 11 céntimos de beneficios netos por cada euro de venta que realiza. Comparando con su competencia obtiene un margen de beneficios bajo, está por debajo de Martin Marietta, CRH y Loma negra, destacando a Eagle materials, que con un margen bruto del 27% consigue sacarle 20% de beneficios.

En cuanto al precio, sus acciones cotizan a un precio de 25 dólares por acción, un precio que no es desorbitado, teniendo en cuenta que no se ha realizado ninguna estrategia de split de acciones. Es un precio asequible al que cualquier perfil de inversor podría permitirse. Respecto a su competencia, posee uno de los precios más reducidos, sin contar a Loma Negra que tienen un precio por acción de 6$. Destacan Martin Marietta con un precio de 335 dólares, y Vulcan materials e Eagle materials con un precio de 163$ y 116.

Beta y Dividendos

La beta, es un indicativo de la variabilidad que tiene la acción (en este caso de Amazon) con el mercado en el que cotiza. Es decir, cuánto podrá variar la acción de Summit Materials si el mercado sube o si el mercado baja.

- Beta > 1: la compañía es MÁS volátil que el índice.

- beta < 1: la compañía es MENOS volátil que el índice.

Summit materials, por tanto, con una beta de 1,35 es un valor que podrá variar un 35% más que su índice de referencia. Así pues, si el índice baja, Summit Materials lo hará con mayor fuerza y si el mercado sube, ocurrirá de la misma manera. Deducimos así que es una acción enfocada a aquellos inversores con aversión al riesgo, y que puedan afrontar mayores volatilidades que el índice de referencia. No obstante, puede ser beneficioso si buscamos buenas rentabilidades.

Entre su competencia, destaca Vulcan materials, con una beta de 0,79 reflejando así que esta compañía fluctúa en mucha menor medida que el mercado. Enfocada a inversores más conservadores, pero con menos potencial rentable.

P/FCF, performance y float short

El ratio precio/flujo de caja libre (P/FCF) nos indica la relación entre el precio de cotización de la compañía con el flujo de efectivo libre que genera, es decir, compara el precio de cotización con el dinero sobrante que obtiene la empresa tras cubrir las cargas necesarias para mantener activo el negocio.

Cuanto mayor es el flujo de caja libre, más liquidez tiene la empresa para pagar dividendos, realizar inversiones, recomprar acciones etc…

El precio que pagamos respecto el flujo de caja libre que obtiene la compañía, ronda los 32 puntos, es decir, pagamos 32 veces el flujo de caja libre generado por la compañía. Un ratio que consideramos alto ya que al compararlo con la media del sector (16 puntos) o la media de la industria (24 puntos) resulta un tanto más alta que sus ubicaciones de mercado. Además, un precio free cash flow alto nos indica que los inversores pueden estar valorando una disminución en el flujo de caja libre de la compañía en el futuro, no obstante, la acción está sobrevalorada. Si comparamos con la competencia que hemos seleccionado, podemos observar que no es la más alta ni mucho menos, destacando a Vulcan Materials con un P/FCF de 117 puntos o Martin Marietta con 52.

Lo siguiente que analizamos es el rendimiento de la compañía, un dato que nos dice la rentabilidad o crecimiento que ha sido capaz de generar la compañía en los cursos pasados. En cuanto al rendimiento de Summit Materials, posee ganancias fuertemente negativas para los últimos 12 meses. No obstante, analizando el sector, ya vimos que este ha sufrido gravemente los trastornos por los que está pasando la economía y, por ende, se ven repercutidos en la empresa. Comparando con su industria, la cual cuenta tan solo con 13 empresas, observamos que existe una única empresa con un rendimiento positivo, aunque fuerte, del 35% en los últimos 12 meses. Las empresas restantes poseen rendimientos negativos en diferentes rangos de pérdidas, desde un -3% hasta un -50%. En concreto Summit Materials posee un rendimiento del -26%. Acarreando grandes pérdidas en el último año por la situación económica tan desfavorecida para la compañía.

El float short es la cantidad de acciones en corto que se operan en la compañía. Una acción en corto se ejecuta sin necesidad de que el inversor posea las acciones previamente. Es decir, el inversor vende acciones de una compañía sin tenerlas con el objetivo de comprarlas en un futuro a un precio más barato y sacar rentabilidad con esa diferencia de precios. Entonces cuando la cantidad de acciones en corto de una empresa es alta, es por que el sentimiento de los inversores hacia esas acciones es bajista, ya que creen que el precio bajará y ejecutan este tipo de acciones para “vender caro y comprar barato”.

El float short de Summit Materials es de un 4,43% una cifra de ventas en corto bastante elevada. Posee el mayor float short de toda su industria con diferencia, a lo que le sigue Eagle materials, con un 3,44%. Deducimos según este ratio, que los inversores perciben una caída de la cotización en los próximos periodos de la compañía.

Presentación de resultados

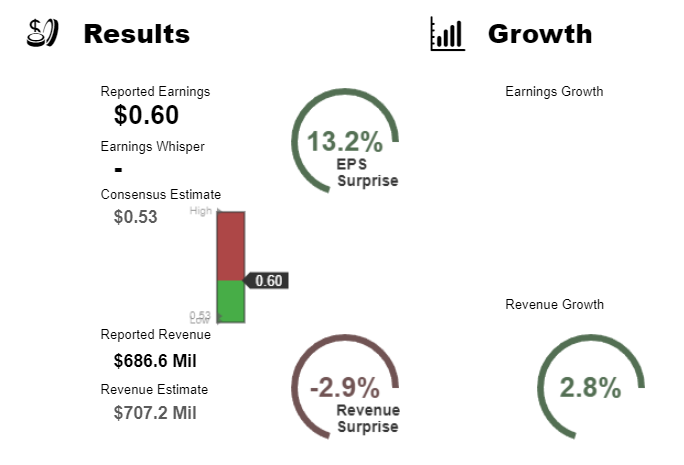

Summit Materials (SUM) informó de unos beneficios en el segundo trimestre de junio de 2022 de 0,60 dólares por acción con unos ingresos de 686,6 millones de dólares. La estimación de beneficios de consenso era de 0,53 dólares por acción con unos ingresos de 707,2 millones de dólares. Los ingresos crecieron un 2,8% en términos interanuales.

La compañía dijo que sigue esperando un EBITDA ajustado de 500,0 millones de dólares a 530,0 millones de dólares para el año que termina el 31 de diciembre de 2022.

En cuanto a las estimaciones de ingresos y ventas por parte de Earnings Whispers nos encontramos con que los beneficios esperados de la compañía para el siguiente trimestre aumentaran en un 13% aun con una reducción de las ventas esperadas situada en un 4,8% menor a la actual. Es decir, estiman que la empresa se vuelva más eficiente de cara al próximo trimestre, ya que generará incluso más beneficios con menores ventas, lo que mejorará los márgenes de beneficios en gran medida.

En referido a las expectativas anuales, vemos una acentuación en los niveles de eficiencia, aumentando aun más las estimaciones de beneficios, con una reducción de las ventas. Para el año en curso, los resultados previos incrementaron un 38% en los beneficios y un 3% en las ventas. Cifras muy eficientes para la compañía.

Estados financieros

A continuación, analizamos los estados financieros de forma que determinamos el estado de salud en el que se encuentra Summit Materials, empezamos:

Cuenta de resultados de Summit Materials

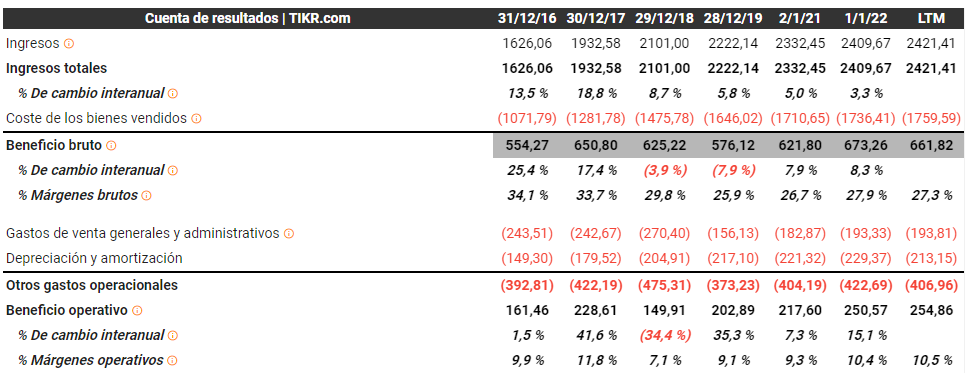

El nivel de ingresos con el que cuenta Summit Materials, es bastante sano. Observamos un crecimiento constante destacando los periodos de 2016, 2017 y 2018 en los que el porcentaje de cambio interanual de los mismos supera el 8%. Cierto es, que aunque los ingresos siguen siendo crecientes, dando señales de que la empresa está abarcando más terreno en el mercado, los ingresos no siguen creciendo con la misma fuerza de porcentaje, pero sí con unas cantidades de ventas igualadas en los periodos.

Durante los años mencionados, donde destacan los porcentajes de cambio interanual de los ingresos, debemos destacar que estas ventas no se traducen en mayores beneficios, ya que el porcentaje de cambio interanual del coste de los bienes vendidos es de 19% entre 2016 y 2017, de 15% entre 2017 y 2018, y de 11% entre 2018 y 2019. Por lo tanto, la empresa no se vuelve eficiente, ya que a pesar de aumentar los ingresos, está aumentando el coste de los bienes, lo que no interesa, a no ser que en un futuro pueda optimizar el proceso de producción, y de esta manera, traducir esos aumentos de ingresos en mayores beneficios.

Ello nos deja un beneficio operativo, creciente y positivo en el largo plazo, aunque con vaivenes pronunciados. Estas idas y venidas en los beneficios operativos se ven alteradas por los gastos de venta generales y administrativos, los cuales eran considerables en los periodos anteriores a 2019, causando que los beneficios operativos se vieran mermados. Posteriormente, y en los años siguientes a 2019 (inclusive) la empresa consigue incrementar la eficiencia en el proceso administrativo y de ventas.

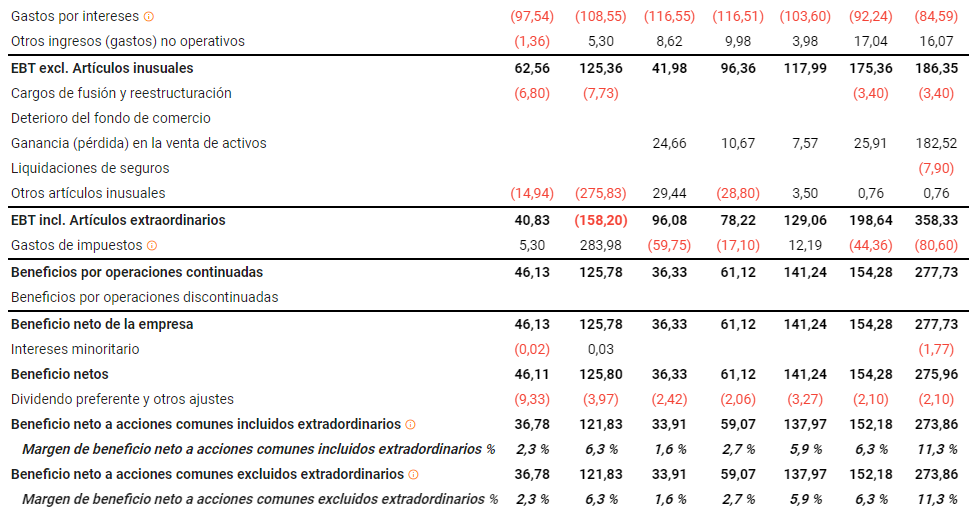

A los beneficios operativos se les restan los gastos por intereses derivados de la deuda que ha contraído la empresa, que en este caso ronda los 100M en cada periodo. A posteriori, se restan los artículos inusuales, conocidos como aquellos ingresos o gastos que no forman parte de las actividades u operaciones comerciales normales. Estos son: cargos de fusión o reestructuración, ganancias o en su caso, pérdidas por la venta de activos, liquidaciones de seguros y otros artículos inusuales. En este apartado destacamos unas pérdidas muy pronunciadas radicadas en la cuenta de “otros artículos inusuales” que llevan 275M en negativo para el periodo de 2017.

Ello deja el EBT incluidos los artículos extraordinarios del mismo periodo 158M negativo. Encontramos otro factor interesante, y es que en la cuenta de “gastos de impuestos” percibe un ingreso de 283 millones de euros, posiblemente derivado por compensaciones anteriores, ya que nos hemos fijado en los periodos anteriores y es prácticamente inexistente esta cuenta, y los periodos siguientes el gasto se vuelve a desarrollar llegando a la conclusión, de que la empresa ha llegado a obtener compensaciones por períodos anteriores.

Por otra parte, la empresa obtiene la mayoría de sus ingresos a través de sus actividades principales, siendo positivo para la empresa no tener que derivar ingresos en otras funciones no procedentes de su actividad principal.

LLegados a este punto, nos encontramos con los beneficios netos de la empresa, los cuales son positivos en la totalidad de los periodos. Los beneficios netos han sido crecientes en cada año, dejando atrás el 2018 ya que sufrió gravemente la mala gestión del coste de los bienes vendidos por parte de la empresa. De acuerdo a los periodos restantes, los beneficios netos son ascendentes destacando el 2021 y el actual, con unos beneficios netos más altos en la historia de la compañía.

Flujo de caja

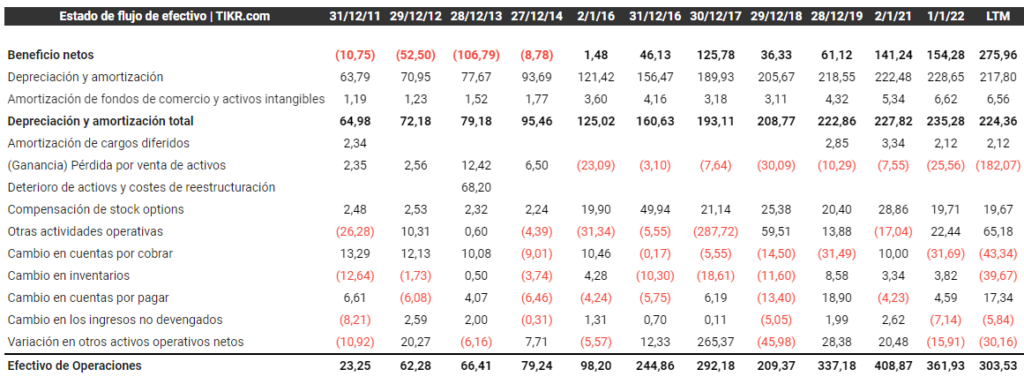

En este estado financiero, analizamos tres tipos de flujos por los que entra caja a la compañía. El flujo de caja operativo, proveniente de las actividades principales propias que realiza la empresa. El flujo de caja de inversión, donde desglosamos las fluctuaciones de caja acerca de las inversiones por mantenimiento e inversión que realiza la empresa. Y el flujo de caja de financiamiento, conocido como las entradas y salidas de caja procedentes de las actividades de financiamiento de la compañía, como es la deuda emitida, la emisión de acciones ordinarias, la recompra de acciones etc… Posteriormente analizaremos el flujo de caja libre de Summit Materials.

Durante los periodos anteriores a 2016, el beneficio neto de la empresa fue negativo aunque sus ingresos tuvieran una tendencia ascendente. En gran medida en 2016 ya que la empresa anteriormente no consiguió hacer eficiente su cadena de producción, sus gastos en marketing, administración y ventas. Posteriormente, consiguió disminuir los costes de los bienes vendidos dejando beneficios netos positivos en las cuentas.

Las depreciaciones y amortizaciones también aumentan a medida que los activos de la compañía crecen exponencialmente, dejando un flujo de caja operativo creciente y positivo. Con ello respaldamos que la compañía obtiene muy buen crecimiento del flujo de caja a través del desarrollo de sus principales actividades.

En el efectivo de inversión contamos con dos principales Capex. El primero es el capex de mantenimiento, en este apartado se expresa como “gastos de capital”, y alberga todos los costes de mantenimiento tales como: compra de instalaciones, equipos y propiedades por parte de la empresa, a fin de mantener sus instalaciones en buen estado para que produzcan a un nivel eficiente.

El segundo, es el capex de inversión, en este se encuentran los flujos de caja que la empresa realiza en formato de inversiones, con el fin de aumentar el modelo de negocio, en estas cuentas se expresan como las adquisiciones de efectivo, desinversiones y otras actividades de inversión. Los gastos de capital (capex de mantenimiento) son crecientes destacando a partir del periodo de 2016 justo cuando los beneficios netos aumentan. Por lo tanto vemos cómo la empresa, destina sus beneficios a agrandar su negocio, a través del mantenimiento de sus plantas y equipos, pero sobretodo, en inversiones a través de adquisiciones con efectivo, como podemos ver en los periodos entre 2014 y 2018, donde las adquisiciones de efectivo predominan en todo el cómputo de cuentas.

El tercer flujo que analizamos es el efectivo de financiamiento. En esta cuenta del flujo de caja vienen resumidas las fluctuaciones del efectivo recibido o emitido proveniente de actividades como el pago o la recepción de préstamos, venta o compra de acciones o también incluso el pago de dividendos. En el caso de Summit Materials vemos que resalta el periodo de 2018 en donde el flujo de efectivo de financiamiento cae negativo por la reducción de ingresos resultante de la emisión de deuda, que se ve reducida en gran medida durante el periodo. Además, durante el mismo periodo, se reembolsa mayor cantidad de deuda que la que se emite. Durante los últimos períodos, la compañía posee un efectivo de financiamiento negativo en 2021 y 2022, donde las emisiones de deuda han sido nula, y tan solo se ha dedicado a devolver la deuda emitida.

Ratios

A continuación, analizamos los ratios más relevantes de la compañía. Estos son: la rotación de activos, ratios que miden la liquidez y la solvencia de la empresa, y los niveles de deuda empleados.

Rotación de activos

La rotación de activos es un ratio que nos indica la eficiencia de la compañía para generar ventas con sus activos.

El ratio de rotación de activos es un ratio de actividad que mide el nivel de eficiencia con la que una empresa utiliza sus activos para generar ingresos, es decir, cuántos euros de ventas o ingresos genera una empresa por cada euro que tiene invertido en activos.

Según Tickr, la rotación de activos la calcula dividiendo el total de ventas del año en curso, entre la media de activos del año anterior con el año en curso. Así pues, las ventas comparadas con los activos totales de Summit Materials se sitúan en una media del 0,55x, por lo tanto, su cadena de activos duplica en valor el recuento de las ventas de cada año, aunque si tenemos en cuenta, que en sumando las ventas de dos años, superaría el valor de sus activos, no queda tan mal. Eso sí, son ventas, y por lo tanto son INGRESOS BRUTOS.

En cuanto a la rotación de activo fijo, que resulta el mismo ratio, no obstante, comparando las ventas con los activos inmovilizados de la compañía, ya sean sus plantas de producción, equipo, maquinaria, fábricas etc… Apreciamos una diferencia notable, ya que el ratio aumenta hasta tener una media de 1,25x lo que nos dice que claramente Summit Materials es una empresa que vende productos fijos, y que gracias a sus activos fijos, es que obtiene la mayoría de las ventas.

Liquidez a corto plazo

El ratio de liquidez nos dice la capacidad que tiene Summit Materials para hacer frente a sus obligaciones de pasivo, con sus valores de activo. Comparando el total de activos corrientes respecto al total de los pasivos corrientes, vemos que Summit Materials posee el doble, o en algunos casos, casi el triple de valor de activos corrientes respecto a los pasivos corrientes. Por lo tanto, Summit podría hacer frente dos veces, a aquellos pasivos que tengan vencimientos menores a un año con sus activos con capacidad de liquidarse en menos de un año.

El ratio de disponibilidad nos acerca a los activos más líquidos de la compañía ya que compara el total de efectivo disponible, las inversiones a corto plazo y las cuentas por cobrar frente al pasivo total de la compañía. Por lo tanto, es un ratio mucho más preciso para evaluar la liquidez de la empresa a corto plazo, ya que mide la relación directa entre los activos más líquidos de la compañía con su pasivo total.

El ratio de disponibilidad, aunque es común que se encuentre por debajo del ratio de liquidez ya que solo agarra los activos más líquidos, no se aleja tanto. Y eso nos indica que la compañía posee muchos más activos a corto plazo que a mediano plazo. Algo que resulta muy positivo ya que la empresa puede hacer frente sin precedentes al pasivo corriente, incluso pudiendo cubrir por dos veces este valor en algunos periodos.

El flujo de caja operativo a pasivo corriente, relaciona el flujo de efectivo que genera la empresa a través de sus actividades principales, con sus obligaciones a corto plazo, Es decir, mide la capacidad que tiene la empresa para cubrir sus obligaciones de pasivo con los flujos generados a partir de sus operaciones principales de venta. Durante el periodo de 2018 los flujos operativos no fueron suficientes para hacer frente al pasivo corriente total.

Solvencia a largo plazo

Los ratios de solvencia de Summit Materials nos gustan, y es que ha conseguido minimizar los porcentajes de deuda total entre fondos propios una barbaridad. Desde porcentajes que se acercaban al 200% hasta bajar por debajo del 100% durante el curso actual. Esto nos indica que los métodos de financiación de Summit Materials se han decantado mucho más por la financiación a través de los mercados de capitales, en lugar de a través de deuda.

La deuda neta se calcula restando a la deuda total, el total de caja más las inversiones a corto plazo. La deuda total se ha visto fluctuada en cada periodo, apreciando altibajos en esta forma de financiación. No obstante, la deuda neta se ve mermada, marcando un flujo creciente de caja e inversiones a corto plazo

El ratio de deuda neta/EBITDA también es de vital importancia. Los bancos ponen mucho ojo en este ratio, y se fijan que no pase de 3x, de lo contrario, aprietan a la empresa con las garantías, o le restringen la financiación. Por lo tanto, Summit Materials, se encontraba en unos ratios de deuda neta/EBITDA muy superiores a la cifra de 3x que marcan los bancos, con lo que posiblemente los intereses a los que estarían sometidos serían desfavorables. Actualmente ha conseguido reducir estos niveles de deuda neta gracias al aumento del ebitda y la reducción de la deuda.

No obstante, los ratios de Deuta total respecto al ebitda durante períodos anteriores, superan con creces la cifra de 4x, algo que era muy perjudicial para la compañía y que posiblemente, causó mayores pérdidas debido al aumento de los intereses o las garantías que los bancos le demandaban.

Análisis técnico de Summit Materials

Desde su inicio en bolsa en abril de 2015, la compañía ha sufrido grandes percances y fluctuaciones en su precio, es tanto, que el precio de cotización ha llegado a variar un -65% a la baja y un +365% al alza. La compañía empezó cotizando a un precio de 20 dólares por acción, cosa que en la actualidad se encuentra a 26 dólares solamente. Esto es debido a que la compañía sufrió dos grandes caídas cercanas al 60% que hicieron que el precio de cotización rozara los 8.50 dólares por acción.

La primera de las caídas fue originada durante un periodo de casi 10 meses, desde marzo de 2018 hasta diciembre del mismo año. El precio cayó un 60% hasta los 11.50 dólares por acción. Posteriormente con un giro de tendencia, se produce una recuperación en la compañía hasta los 25 dólares, justo donde empezó la época covid-19. Esta fue la posible causante del próximo movimiento fuertemente bajista de la compañía, en donde el precio bajó de los 24 hasta los 8,50$ dólares por acción. La desaceleración económica y las dificultades con la cadena de suministro causadas por la pandemia fueron determinantes en el sector de la construcción, en donde se ubica esta compañía. Summit Materials sufrió gravemente los percances de este periodo y se situó en su mínimo precio histórico.

No obstante, en los meses siguientes a la época pandémica, la compañía consiguió remontar marcando en menos de dos años un crecimiento del +380% que a su vez, dejaba el máximo histórico situado en 41 dólares por acción. En el año actual, el precio de cotización ha caído bastante, debido a la situación macroeconómica, con la mayoría de economías en situaciones contractivas.

Tendencias y recomendaciones de analistas

Las tendencias de los analistas de Tikr.com nos muestran variedad en las operaciones recomendadas, aunque cierto, que predominan las recomendaciones de compra en todos los periodos. Desde el último trimestre de 2021 hasta el trimestre actual de 2022, las recomendaciones se han basado en movimientos compradores, siendo éstos de 7 y 8 en cada periodo. Las recomendaciones de sobreponderar y de mantener también se mantienen, aunque a un nivel menor al de las recomendaciones de compra.

Si damos pie al precio objetivo, los analistas como siempre sesgados por un sentimiento alcista, marcando precios objetivos bastante por encima que el de cierre. Exceptuando el primer trimestre de 2022 en el que los analistas situaron el precio objetivo en 42 cifras, al que la compañía consiguió acercarse con creces. En los últimos trimestres, han situado el precio objetivo alrededor de una cifra de 35 dólares por acción, siendo bastante optimistas dada la situación macroeconómica que se está dando.

Por parte de las tendencias que nos muestra earnings whispers, a corto y medio plazo esperan que el precio de cotización escale en cifras, cosa contraria al largo plazo, que esperan que caiga. Además, los analistas de earnings whispers esperan que el precio de cotización descienda.