HDFC Bank es un gran banco indio que cotiza en bolsa además de ser una compañía de cartera. El banco ofrece una serie de servicios bancarios y financieros a particulares y empresas en la India, Bahrein, Hong Kong y Dubai que cubren productos comerciales y de inversión y servicios de banca de transacciones/sucursales. Los segmentos del banco incluyen Tesorería, Banca Minorista, Banca Mayorista y Otros Negocios Bancarios.

El segmento de Tesorería consta principalmente de ingresos de intereses netos de la cartera de inversión del banco, solicitudes de préstamo y otorgamiento de préstamos en el mercado de dinero, ganancias o pérdidas de operaciones de inversión y ofrece servicios de gestión de riesgos, como la negociación de divisas y contratos de derivados.

El segmento de Banca Minorista atiende a clientes particulares a través de una red de sucursales y otros canales de distribución, y de canales de distribución alternativos. El banco ofrece a sus clientes corporativos e institucionales una amplia gama de productos de banca comercial y transaccional.

El banco ofrece a sus clientes corporativos e institucionales una amplia gama de productos de banca comercial y transaccional. La banca mayorista se centra en las mayores empresas indias.

A 31 de marzo de 2021, contaba con 5.608 sucursales y 16.087 cajeros automáticos en 2.902 ciudades. HDFC Bank Limited se constituyó en 1994 y tiene su sede en Mumbai, India.

Sector

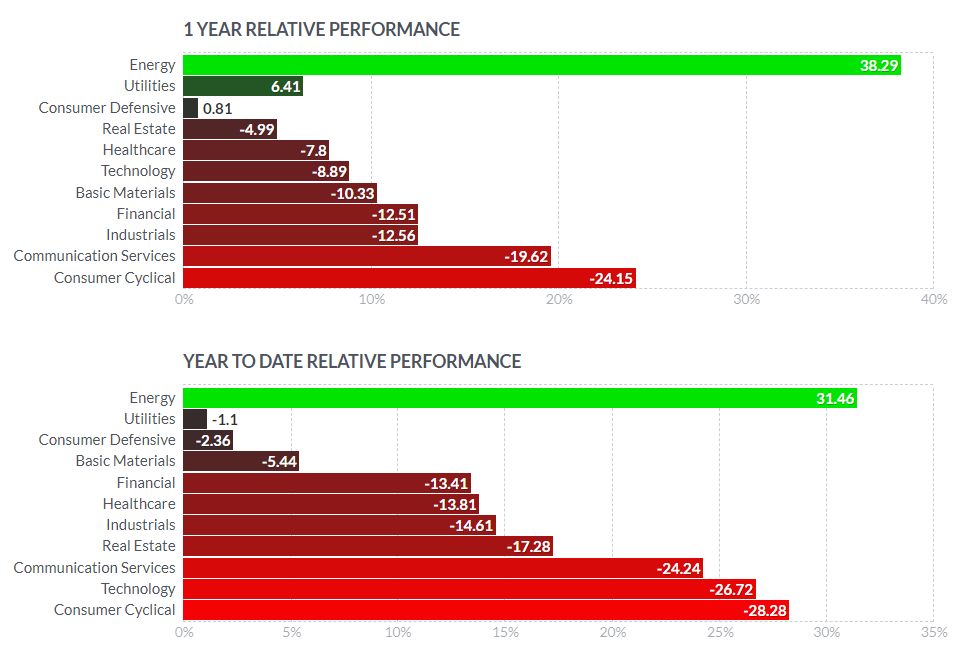

La situación económica se encuentra actualmente por los suelos, con casi todos los sectores en números negativos debido a la postura mundial. El aumento de la inflación y la subida de tipos por parte de los bancos centrales, nos ha dejado esta situación tan desastrosa que observamos en casi la totalidad de los sectores.

En el gráfico con temporalidad de un año para el sector de los bancos regionales, vemos que a efectos generales el precio medio del sector, ha ido lateralizando hasta entrados los meses de marzo y abril de 2022, en los que han sufrido gravemente la situación económica de la subida de tipos.

Exceptuando el sector de la energía, que ha resultado beneficiado por el conflicto Ruso-Ucraniano que ha desencadenado una situación desfavorable en los precios de las materias primas, ha sido el único que ha acabado con números positivos.

El resto de los sectores se encuentran en grandes números rojos, entre ellos, el sector financiero, en el que se encuentra HDFC Bank (al tratarse de un banco) ha sufrido una caída en torno al 13% a efectos de un año y “year to date”.

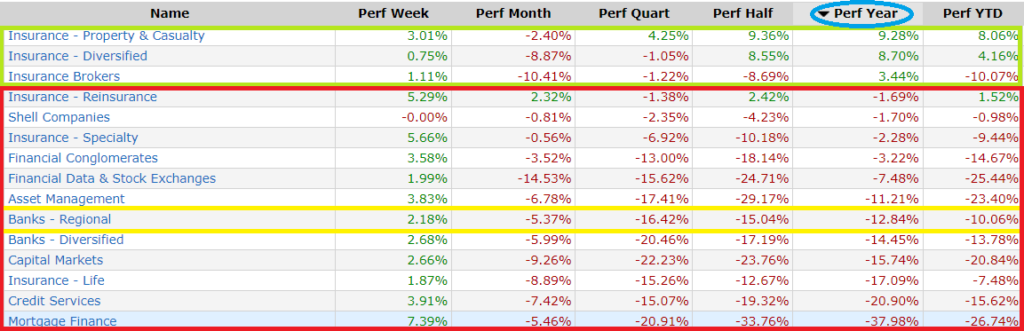

Indagando dentro del sector, vamos a situar la empresa en la industria de la que proviene, esta concretamente es la de bancos regionales. Como era de esperar, las industrias del sector financiero, han sufrido bastante durante el último año.

Observamos como tan solo 3 industrias del sector han conseguido rentabilidades positivas, no superando estas la barrera del 10%. la totalidad de las industrias que han salido beneficiadas son aseguradoras.

En cuanto a la industria de HDFC Bank, nos encontramos con una rentabilidad negativa del 12,84%, una rentabilidad bastante mala, pero comparando con las demás industrias, tampoco le ha ido tan mal. Alejándose de la industria más perjudicada, la de servicios hipotecarios, la cual ha caído un 37% durante el último año.

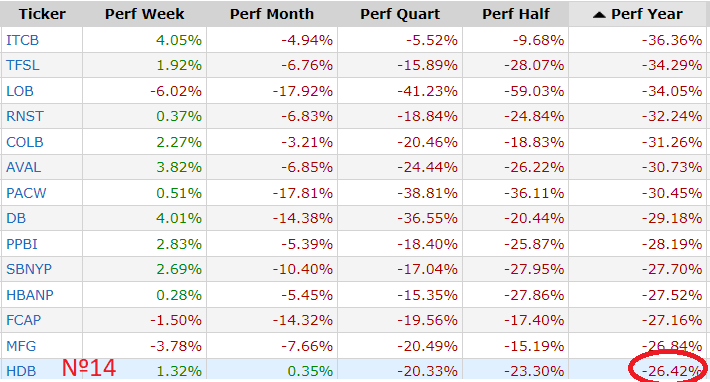

Profundizamos un poco más en la industria, indagando entre las empresas que la forman. Ordenamos todas las empresas que forman la industria, por el rendimiento anual que han obtenido empezando por abajo. Nos damos cuenta que es la empresa nº14 que ha obtenido peores resultados durante el último año.

La industria consta de un total de 353 empresas, de las cuales tan solo 128 han conseguido rentabilidades positivas. De entre todas las empresas, HDFC Bank se encuentra en el puesto 335/353 ordenando a la industria por los rendimientos obtenidos durante el último año.

Competencia de su sector

| HDFC Bank | US bancorp | The PNC financial | ICICI Bank | Truist Financial Corporation | Itau Unibanco Holding | |

| Tickr | HDB | USB | PNC | IBN | TFC | ITUB |

| País | India | USA | USA | India | USA | Brazil |

| Cap. bursátil | 93.050M | 72.930M | 65.250M | 63.180M | 61.940M | 44.200M |

| PER | 23 | 10 | 13 | 19 | 10 | 9 |

| ROA | 2% | 1.20% | 0.90% | 1.30% | 1.10% | 1.40% |

| ROE | 16.70% | 14.70% | 9.30% | 12.80% | 9.80% | 18.60% |

| ROI | 12.50% | 14.40% | 11.80% | 9.80% | 12.60% | 4.40% |

| Margen operativo | 41.50% | 94.60% | 99.80% | 45.40% | – | 26.10% |

| Margen beneficios | 25.60% | 50.80% | 43.40% | 22.30% | 44.20% | 21.50% |

| precio | 52.90 | 49.10 | 155.93 | 17.87 | 46.36 | 4.95 |

| Beta | 0.78 | 0.97 | 1.22 | 1.05 | 1.16 | 0.78 |

| Dividendo | 1.15% | 3.75% | 3.85% | 0.31% | 4.14% | 2.85% |

| P/FCF | 7.97 | 4.93 | 19.47 | – | – | 2.37 |

| performance 12 meses | -28.08% | -18.26% | -19.16% | 3.65% | -23.22% | 12.68% |

| Float short | 0.24% | 0.71% | 1.32% | 1.34% | 0.94% | 0.86% |

Opinión frente a la competencia

De primeras nos encontramos con que HDFC Bank es la empresa más grande de su industria, con una capitalización de 93.050 millones de dólares. Se suele asociar la capitalización de una compañía con el nivel de estabilidad de la misma, así pues, podemos decir que (HDB) es la empresa más estable de la industria por capitalización bursátil.

Análisis del PER

El ratio PER nos indica el precio teórico que estamos pagando por una empresa con respecto a su beneficio neto, es decir, cuántas veces estamos pagando por el beneficio neto que nos ofrece una compañía. Un PER elevado puede indicarnos que estamos asumiendo unos costes elevados respecto al valor real de la empresa. No obstante, los PER altos (y más en concreto en el caso de HDFC Bank) pueden estar justificados por la fuerte confianza en la demanda de la empresa por su posición o su posible crecimiento futuro.

Como competencia hemos seleccionado las 5 empresas que le siguen por detrás en cuanto a capitalización bursátil dentro de su industria. Empezamos por analizar el PER de estas:

En general los ratios PER de la competencia están bastante por debajo con cifras en torno a 10, salvo ICICI Bank con una cifra de 19, que al igual que HDFC Bank es un banco proveniente de India.

HDFC Bank cuenta con el mayor PER de su competencia, con una cifra, de 23, lo que significaría que estaríamos pagando 23 veces su beneficio neto, o lo que es lo mismo, se puede interpretar como el número de años que pasarán para que la empresa iguale el precio al que cotiza con el beneficio neto que genera (si este beneficio neto se mantiene)

El PER por sí solo nos da muchos datos, pero ningunos de ellos con conclusiones claras. Así que, lo mejor es realizar una comparación con los PER de su competencia, industria y sector, así como su PER histórico, para ver cómo se desenvuelve la empresa respecto con su círculo competitivo.

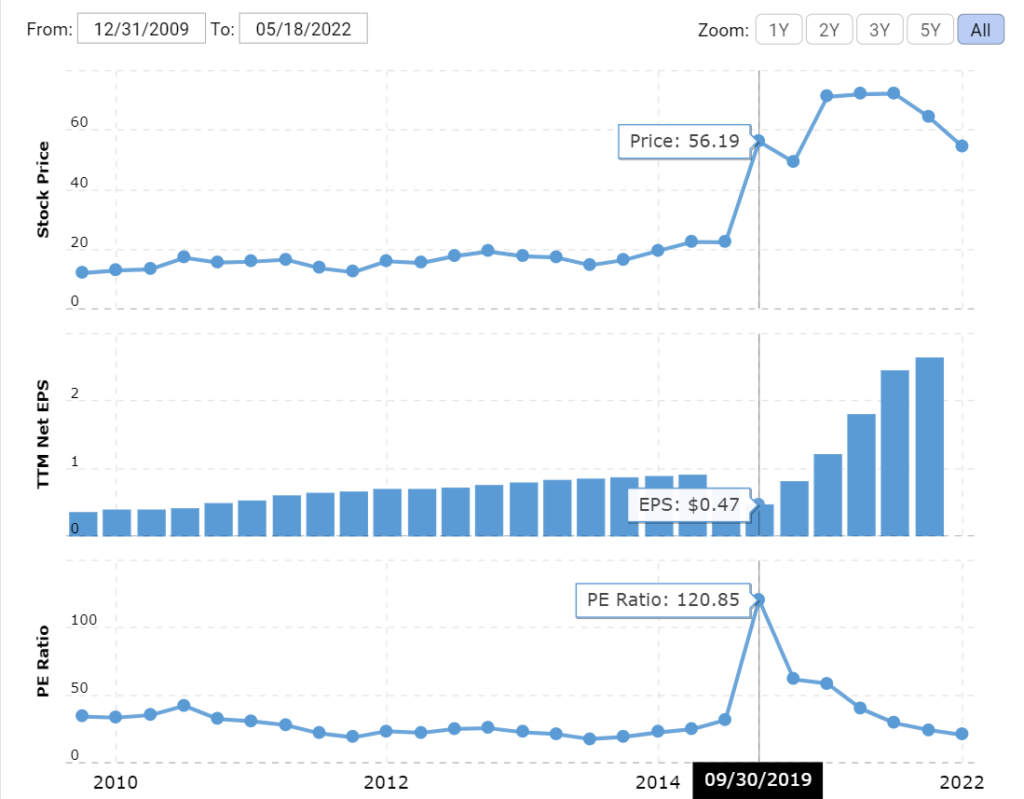

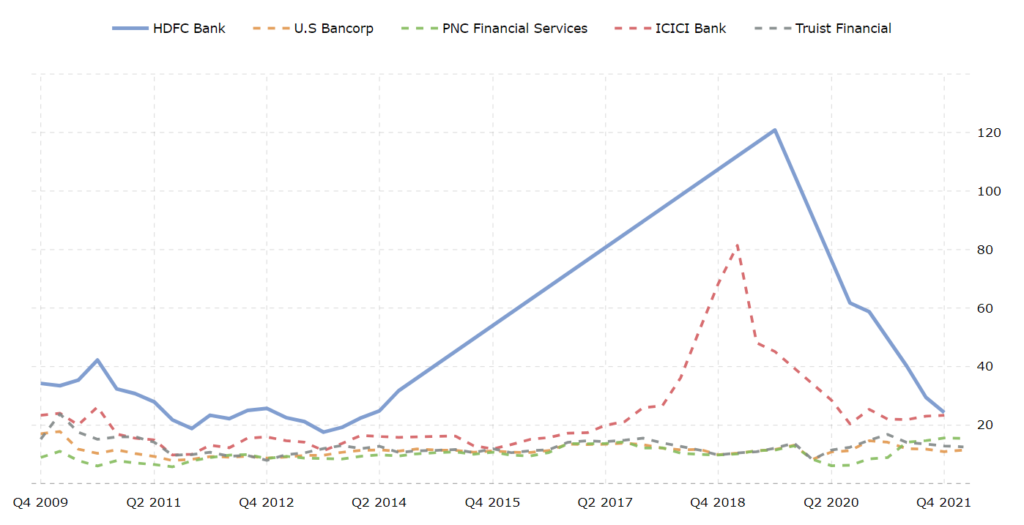

PER histórico de la compañía

El PER de HDFC Bank ha rondado durante la última década una cifra de entre 20 y 37 puntos. Resalta a la vista que durante el tercer trimestre de 2019 el PER se disparó hasta al canzar su máximo histórico de la compañía, de 120 puntos.

Este repunte tan exagerado del PER viene argumentado por la disminución de 0.71 a 0.47 beneficio neto por acción, además de un aumento en el precio de cotización de más del 150% pasando de una cotización de 22$ a 56$, lo que conjuntamente revuelven el PER hasta estas cifras tan lejanas a los valores normales de la compañía.

Posteriormente, gracias a los aumentos significativos del beneficio neto por acción en los siguientes trimestres, y una estabilización en el precio de cotización, el PER consigue volver a unos ratios más normales para la compañía, siendo actualmente de 20 puntos.

PER medio de la industria y el sector

Como ya habíamos visto, el PER de HDFC Bank se sitúa con una cifra de 23, una cifra que, comparado con el sector (11) es bastante alta. Podemos considerar que respecto al sector, la empresa, se sitúa con un precio bastante alto, no obstante, no debemos olvidar que es la más grande de su industria, y que conforma un 7,5% de la industria de los bancos regionales.

La situación con el PER de la industria se encuentra al igual muy distante. El PER medio de la industria se sitúa en una cifra de 10 puntos, trece puntos por debajo de la cifra de (HDB).

En definitiva, HDFC Bank es una compañía con un PER elevado.

Además si comparamos con los PER de su competencia más cercana, podemos ver que el ratio precio-beneficios de HDFC Bank es el más alto a la vez que volátil.

Opinión de los siguientes ratios

A continuación analizamos los demás ratios que detallamos en la tabla de competencia, comentando las similitudes o diversidades que pueden fluctuar entre los distintos valores que comparamos frente a HDFC Bank.

Análisis del ROA, ROE y ROI

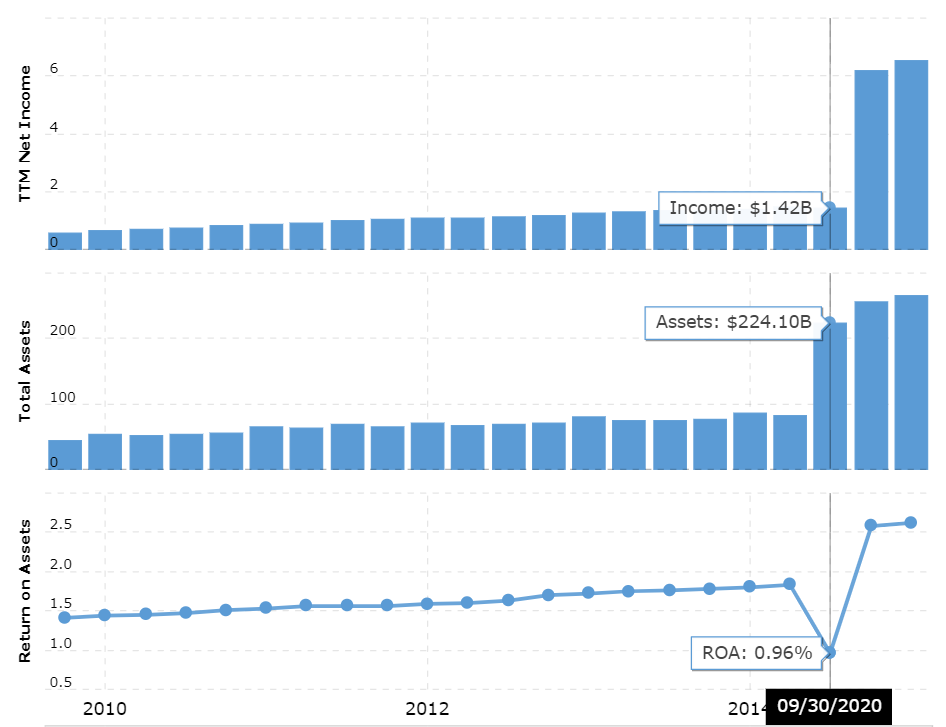

Empezamos por analizar el ratio ROA (Return on Assets) también conocido como la rentabilidad económica de la empresa. Es una métrica que nos indica el beneficio que obtiene la empresa a través de sus activos. Como estamos comparando empresas del sector financiero, concretamente en la industria de los bancos, los ROA son bastante bajos, ya que las principales fuentes de ingresos de estos modelos de negocio no radican en sus activos.

Tiene el ROA más alto de su competencia. Su ROA ha avanzado con un crecimiento lento pero constante durante la última década. Aunque no se aprecie en el gráfico el periodo entre 2014 y 2020, se deduce que los activos siguieron un incremento constante (pasando de los 82 mil millones a los 224 millones de dólares) sin ser acompañados por los beneficios, causando la caída del ROA en 2020 a las cifras por debajo del 1%.

Este aumento de los activos no se vió reflejado a través de beneficios netos hasta el año 2021, en el que la compañía dio un repunte bestial, lo que hizo aumentar el ROA a sus niveles de crecimiento normales.

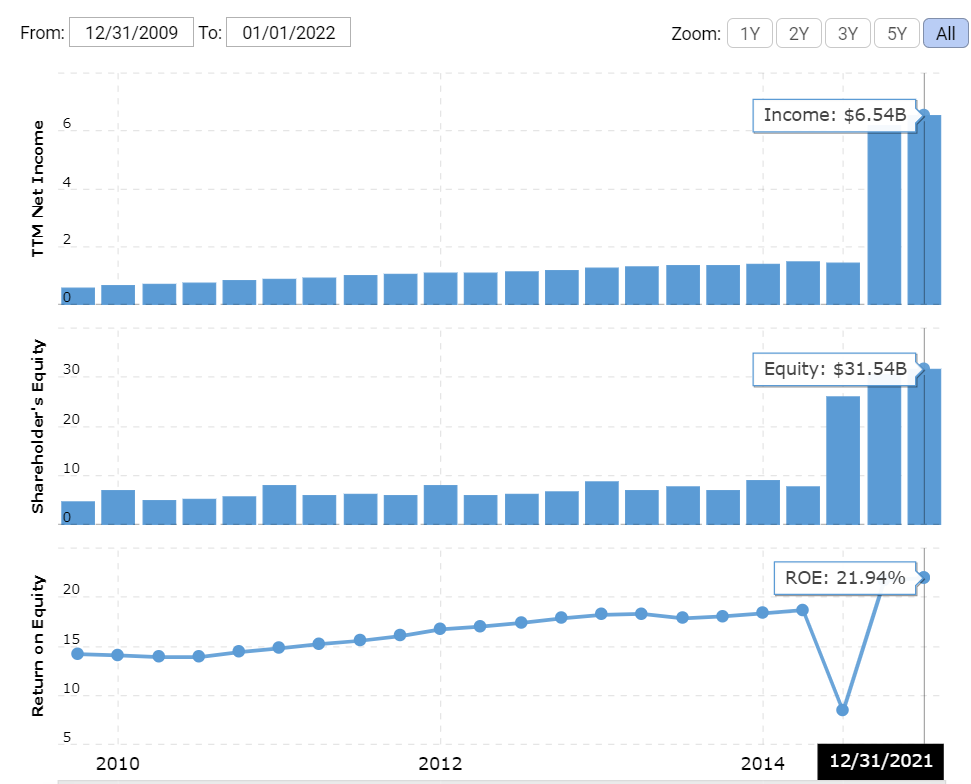

Pasamos ahora a valorar la rentabilidad financiera de la compañía, concretamente a valorar el ratio ROE de la misma. El cual indica la capacidad para generar valor a los accionistas.

La capacidad para generar retornos a través de los fondos propios de HDFC Bank ha sido del 21.94% para finales de 2021.

El ROE de HDFC Bank es bastante elevado comparado con el return on assets, ya que la mayor cantidad de ingresos provienen de los fondos propios, y sus actividades operativas no hacen un uso exclusivo de los activos, ya que son actividades de servicios. Entonces, nos encontramos con un ratio ROE bastante lateralizado con un crecimiento lento pero constante al igual que el roa, salvo que a unos niveles bastante más elevados.

Con el ROE pasa igual que con los retornos sobre activos, en cuanto a la falta de datos que tenemos entre el periodo de 2014 y 2020.

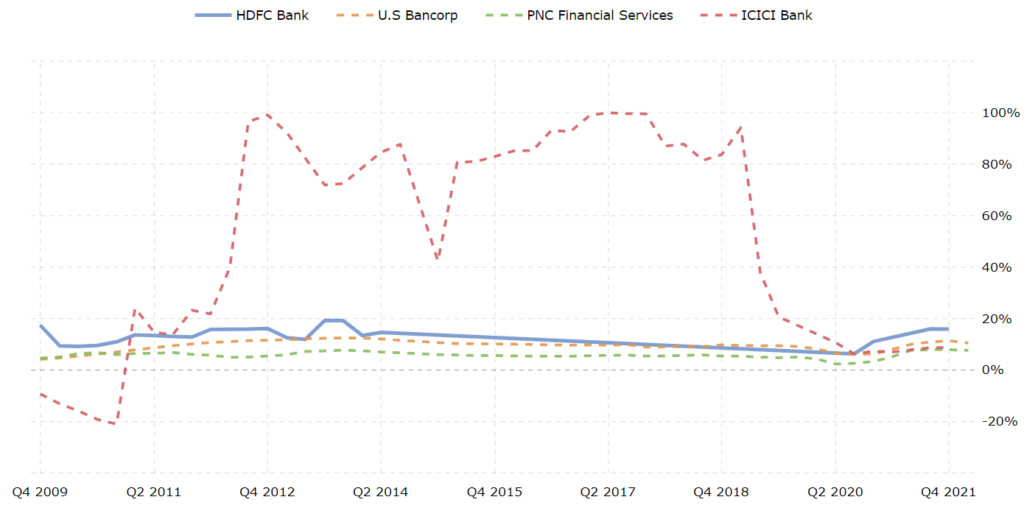

Como último ratio de retorno, el ROI. Ratio que relaciona los beneficios netos que consigue la empresa a través de las inversiones que realiza. Es un ratio que también representa la rentabilidad financiera de la compañía. A efectos de comparación con las compañías más competentes a HDFC Bank, podemos ver que en tiempos anteriores, es la segunda con mayores ROI estables, aun así observamos a ICICI con el mejor retorno a través de las inversiones, eso sí, con mucha volatilidad.

Margen operativo y margen de beneficios

El margen operativo, es la relación entre los ingresos operativos que la empresa es capaz de convertir en beneficios. Respecto a la competencia, no es capaz de ser la que mejor margen de beneficios obtenga a través de sus ingresos operativos. No obstante no se queda corta, con una cifra del 41% de margen operativo.

El margen de beneficios es el resultado que obtiene la empresa con la diferencia entre los beneficios y los ingresos. Así pues, el margen de beneficios de HDFC Bank es del 25.60%. Frente a la competencia no es el mejor margen, ya que tiene competidores como US Bancorp o Trust financial corporation, con cifras de entre 40 y 50%.

Beta y dividendos

La beta, es un indicativo de la variabilidad que tiene la acción (en este caso de HDFC Bank) con el mercado en el que cotiza. Es decir, cuanto podrá variar la acción si el mercado sube o si el mercado baja.

- Beta > 1: la compañía es MÁS volátil que el índice.

- beta < 1: la compañía es MENOS volátil que el índice.

La beta de HDFC Bank es menor a uno, con una cifra del 0.78 por lo tanto, si el mercado baja, HDFC lo hará en menor medida, pero si el mercado sube también lo hará en menor medida. Por lo que se considera una empresa, con poco riesgo sistemático o de mercado.

En cuanto a sus competidores, apreciamos un mayor riesgo de mercado, con betas que superan la cifra de 1, o se sitúan bastante cercanas.

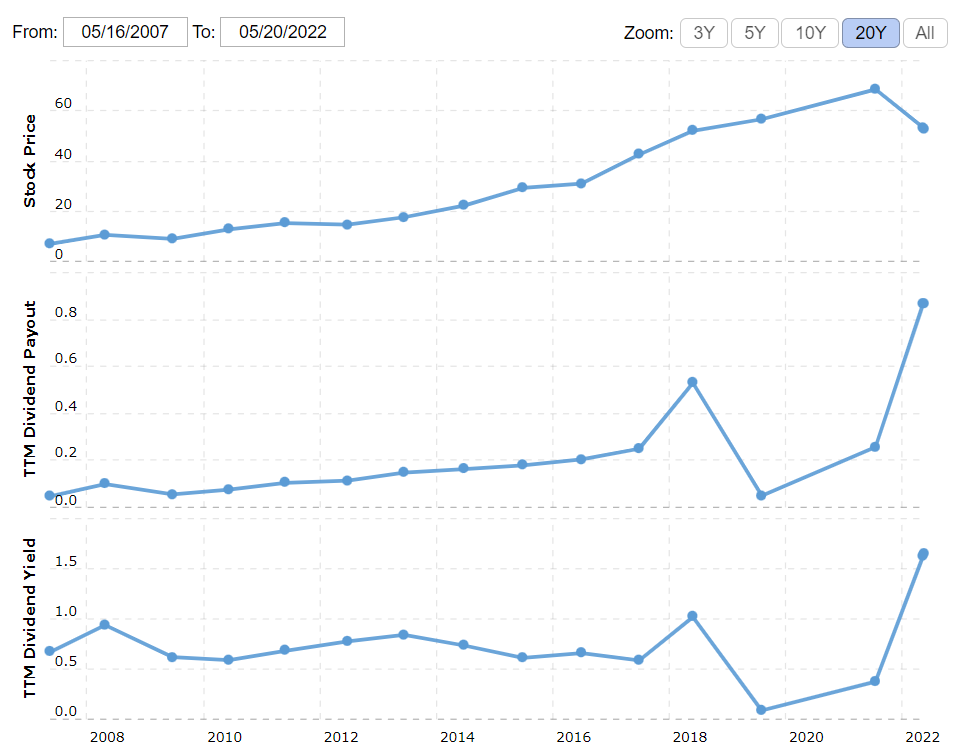

En cuanto a la distribución de ganancias en forma de dividendos: tenemos que frente a sus competidores, HDFC no tiene el dividendo más alto, siendo este del 1.15%. En específico, el sector financiero es uno de los que más dividendos reparte a los accionistas, y en concreto las industrias de los bancos son las más elevadas en dividendos, teniendo una media en torno al 3% de rentabilidad por dividendo en la industria.

Con este dato, y el de sus principales competidores, los cuales reparten dividendos en una media del 3% y 4%, podemos decir que HDFC reparte pocos dividendos comparando con sus principales competidores y con el sector.

A pesar de su mayor capitalización del mercado, y unas rentabilidades competentes, no reparte grandes cifras de dividendos para ser un banco.

El dividendo en HDFC bank era por lo general bastante bajo manteniendo una cifra a lo largo de los últimos años, por debajo de 1%. Durante la última década, el pay out de la compañía ha evolucionado de forma igual que el precio de cotización, salvo en los años más cercanos en los que ha sufrido un repunte, y una bajada, posiblemente dada, por una falta de financiación de la compañía.

P/FCF, performance y float short

El ratio precio/flujo de caja libre (P/FCF) nos indica la relación entre el precio de cotización de la compañía con el flujo de efectivo libre que genera, es decir, compara el precio de cotización con el dinero sobrante que obtiene la empresa tras cubrir las cargas necesarias para mantener activo el negocio.

Cuanto mayor es el flujo de caja libre, más liquidez tiene la empresa para pagar dividendos, realizar inversiones, recomprar acciones etc… Asi pues, cuanto más bajo es el ratio, tendremos mayores probabilidades de generar valor.

En el caso de HDFC Bank tiene este ratio nos da una cifra de 7.97, que no es ni la más baja ni la más alta de su competencia. Cabe destacar que uno de sus competidores, concretamente US bancorp. ofrece un ratio de 4.93 a pesar de tener un precio de cotización similar, y de tener un rendimiento por dividendo 3.2 veces mayor.

El rendimiento a 12 meses de la compañía resulta ser el mayor perjudicado frente a su competencia. Como ya comentamos en el apartado del sector, la situación económica esta dañando verdaderamente los mercados, y el sector financiero y la industria de los bancos han resultado bastante afectados.

HDFC Bank presenta una caída durante los últimos 12 meses de -28%, la mayor de su competencia. Cierto es que la media de caída de la industria de la que proviene, ha caído un -15% por lo que HDFC ha caído casi un cien por ciento más que la media.

Cabe destacar entre su competencia a Itau Unibanco Holding, la cual ha obtenido una rentabilidad positiva durante los últimos 12 meses del 12.68%, algo inaudito dentro de la industria.

El float short es el recuento de acciones puestas en corto que se han operado en la compañía indicado en porcentaje. Un porcentaje bajo de acciones en corto, nos indica que los inversores tienen un sentimiento alcista para la compañía, al contrario que un porcentaje alto en el float short.

Frente a la competencia, HDFC Bank registra el menor de los porcentajes en acciones en corto, lo que refleja un sentimiento alcista para la compañía, y una cifra positiva para los compradores de la misma. Posiblemente justificado por el tamaño de la compañía relacionado con su estabilidad.

Presentación de resultados

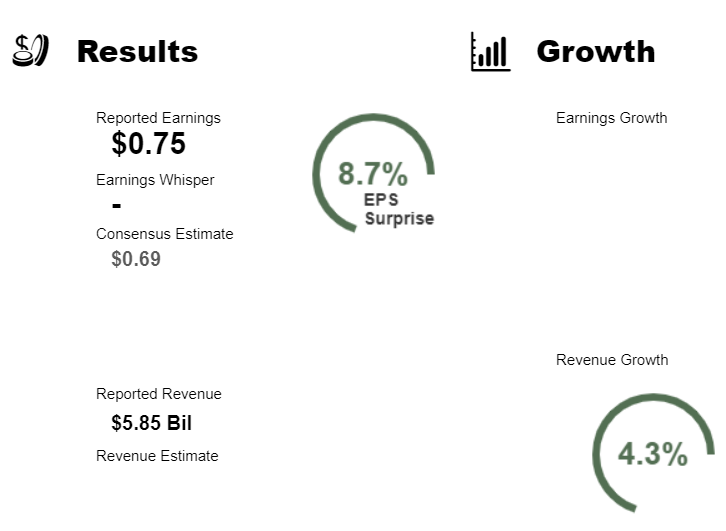

Hdfc Bank Ltd ADR (HDB) informó de un beneficio trimestral en marzo de 2022 de 0,75 dólares por acción con unos ingresos de 5.800 millones de dólares. La estimación de beneficios de consenso era de 0,69 dólares por acción dando una variación frente a lo estimado del 8.7% superior. Los ingresos crecieron un 4,3% en términos interanuales.

Estados financieros

A continuación, analizamos los estados financieros de forma que determinamos el estado de salud en el que se encuentra HDFC Bank, empezamos:

Cuenta de resultados

En el caso de los bancos, crean ingresos a través de los intereses de sus préstamos. En HDFC Bank tenemos un crecimiento continuo en los ingresos por intereses, consiguiendo un crecimiento desde 2016 hasta 2021 de más de un 100%, con un crecimiento compuesto del 15%. Ello nos dice que HDFC Bank es capaz de generar crecimiento constante a lo largo de su vida.

En cuanto a los gastos por intereses tenemos unas cifras positivas ya que no han incrementado tanto como los ingresos (más de un 100%) sino tan solo un 73%. Destacando la transición entre el 2021 y el 2022 en el que los gastos por intereses se han reducido a pesar del incremento de ingresos. Esto se debe a que los ingresos durante el año 2022 se vieron diferidos hacia ingresos por intereses sobre inversiones.

La verdadera cifra de ingresos importantes es la neta, los ingresos de intereses neto, a la que se le restan los gastos por intereses a los ingresos. HDFC Bank mantiene una cifra constante en crecimiento, haciendo una buena gestión de sus actividades financieras.

Sumando el total de ingresos no financieros, a los ingresos por intereses y restando la provisión para préstamos incobrables (cifra que estima el banco de los posibles cobros que no puedan obtener) nos da unos ingresos totales con crecimientos constantes, destacando la transición del último año con un cambio de porcentaje interanual del 13% pasando de los 10625 millones de dólares a los 12007.

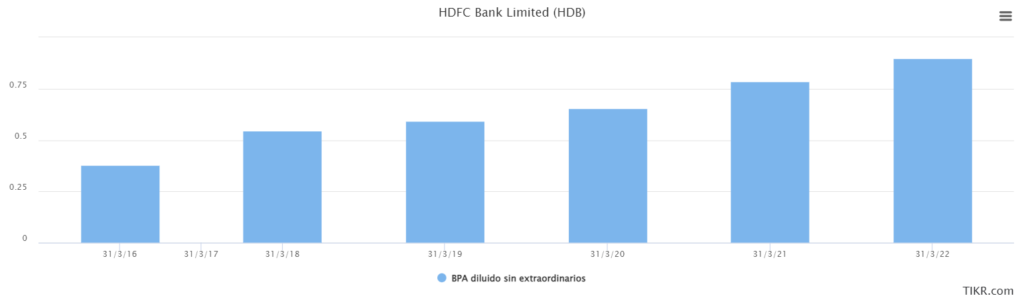

El aumento creciente de los beneficios, se ha traducido en un BPA diluído en crescendo, aumentando un 136% desde el año 2016.

Flujo de caja

Pasamos a analizar le flujo de caja de HDFC Bank. se entiende por flujo de caja o flujo de finanzas el conjunto de los flujos de entradas y salidas de caja o efectivo en un periodo dado. El flujo de caja es la acumulación neta de activos líquidos en un periodo determinado y, por lo tanto, constituye un indicador importante de la liquidez de una empresa.

En cuanto a los beneficios netos, podemos ver que hay un crecimiento constante en el banco, al igual que en los ingresos como habíamos visto anteriormente. En cuanto a las depreciaciones y amortizaciones, tiene unas cifras acordes a los beneficios netos. Por lo tanto hasta aqui nos podemos esperar en cierta manera un flujo de caja operativo.

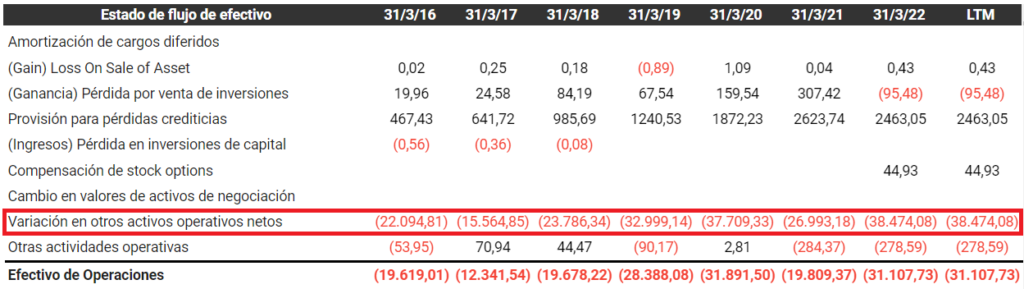

No obstante, ocurre algo raro con este banco, y es que sus flujos de caja operativos son negativos en la totalidad del lustro. Este flujo negativo es causado por una cuenta llamada “variación en otros activos operativos netos” la cual no da confianza al inversor a la hora de adquirir esta empresa.

En cuanto a los activos operativos netos, entendemos que es el capital generado por las actividades de la empresa menos aquellos pasivos relacionados con las actividades operativas.

Esto nos deja un flujo de caja operativo negativo durante el total del último lustro. Esta cuenta de “variación en otros activos operativos netos” es casi 8 veces mayor que los beneficios netos de la compañía y por tanto se come todos los beneficios dejando un flujo de efectivo operativo negativo durante los últimos 5 años.

Observamos que el flujo de caja de inversiones es prácticamente insignificante comparado con los beneficios netos que consigue la compañía.

Se debe a que en las cuentas financieras no se muestra ningún capex de inversión, por lo que deducimos que la compañía no está realizando ninguna inversión. El total del efectivo de la inversión proviene del capex de mantenimiento, en el que la compañía, está dedicando unas cifras pequeñas en cuanto al beneficio neto, en torno a los 200 millones. Esto deja el flujo de efectivo de inversiones en una cifra negativa, como suele ser normal.

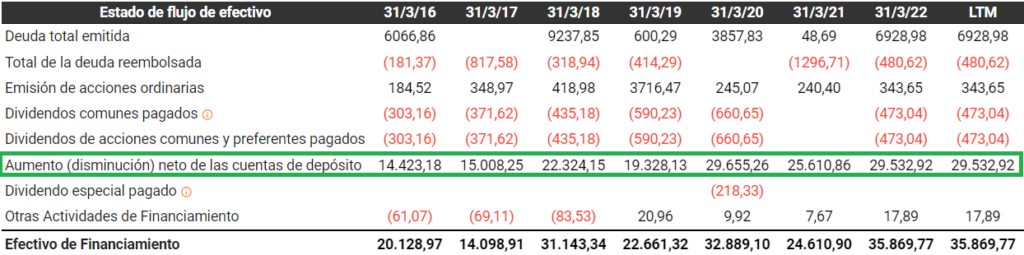

Por último tenemos el flujo de efectivo de financiación, el cual observamos que es el único flujo positivo de las cuentas de flujo de caja. La cuenta “aumento (disminución) neto de las cuentas de depósito” es la causante de que el resultado del efectivo de financiacimiento resulte positivo. Esta cuenta representa

Ratios

Proseguimos con los ratios más relevantes para la compañía.

Rentabilidad

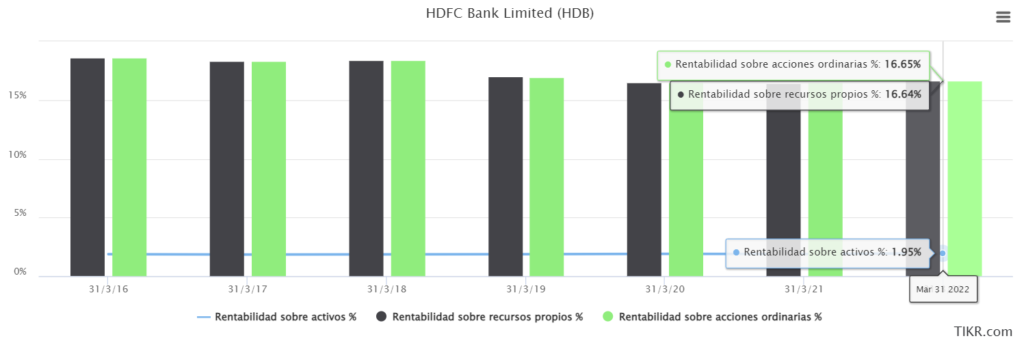

El volumen de negocio de la compañía junto con sus activos ha ido creciendo a medida que pasaba el último lustro. Tanto los activos como los beneficios Ebit de la compañía han ido en aumento en la misma proporción, lo que deja una rentabilidad sobre los activos igual en cada periodo, del 1,9%.

En cuanto a los rendimientos sobre recursos propios y acciones ordinarias, observamos una peculiaridad. Estos tienen cifras idénticas, y es debido a que el 100% de los recursos propios se encuentra en manor de los accionistas de la compañía. Aun así son rentabilidades bastante altas, provenientes de los ingresos por intereses de préstamos.

Las rentabilidades sobre recursos propios y acciones ordinarias han disminuido con el paso de los últimos años, debido a que la rentabilidad sobre recursos propios se calcula con el flujo operativo de la compañía, el cual anteriormente veíamos como cada vez era más negativo.

Margen neto

En cuanto a los márgenes netos de la compañía observamos que posee un crecimiento constante en estos. Y, además, con cifras bastante buenas de los beneficios netos sobre el total de ventas. Parece ser que la compañía, tiene unos rangos de beneficios netos bastante altos, lo que significa que no tiene grandes intereses de deuda. Además, el poseer pocos activos evita tener un gran coste por parte de la depreciación o mantenimiento de los mismos.

Métricas de la industria

Los bancos tienen un modelo de negocio bastante diferente al de cualquier empresa, es por eso que en esta industria se suelen utilizar otro tipo de métricas para valorar la solvencia liquidez que tiene un banco.

Una de las métricas más importantes a valorar en el análisis de un banco es la relación de préstamos en mora / préstamos totales. Indica la cantidad de préstamos morosos que tiene el banco con el total de préstamos. En el caso de HDFC Bank posee un porcentaje bastante bajo, en torno al 1%, por lo tanto cuenta con pocos clientes morosos en relación con el total de préstamos.

La relación entre Activos no productivos / activos totales , indica la cantidad de activos que no le generan ningún tipo de rentabilidad económica. Así pues, aun teniendo pocos activos la compañía, posee un porcentaje bastante bajo de activos no productivos. De igual manera, comparando los activos no productivos / patrimonio, vemos que el porcentaje de activos que no generan rentabilidad es bastante mayor en relación al patrimonio del banco.

El ratio provisión de pérdidas crediticias / cancelaciones netas compara las pérdidas que puede tener la compañía por impagos en relación con el total de créditos que se cancelan antes de vencimiento. En cuanto a HADF Bank los porcentajes son bastante altos, ya que las medidas de cancelaciones netas son bastante menores en cuanto a la provisión de pérdidas que prevé.

Cuando un cliente cancela un préstamo (lo devuelve) antes de vencimiento, el banco cobra una comisión por cancelación, por lo que el ratio compara las posibles pérdidas que el banco prevé por impago con el ingreso por intereses de cancelación anticipada de préstamos.

Rendimiento

Analizamos el rendimiento histórico de HDFC tanto en el corto plazo como en el largo plazo.

La evolución de la cotización a corto plazo de HDFC Bank, concretamente a vistas de un año, presenta una tendencia bajista, con movimientos cíclicos pero destacando la fuerza de los movimientos descendentes.

El banco central indio subió los tipos de 40 puntos básicos a principios de abril de 2022, lo que podría haber causado una de las últimas caídas fuertes, al disminuir el volumen de negocio de HDFC bank, debido a que la demanda de créditos bajó considerablemente con la subida de tipos.

En cuanto a un gráfico más extenso percibimos que HDFC Bank provenía de una tendencia lateral, hasta llegados a la crisis causada por el covid-19, la que impulsó los precios de cotización un 40% a la baja. Posteriormente, posiblemente debido a la necesidad de liquidez en el mercado, los niveles de demanda de crédito por parte de la población india, crecieron considerablemente y por ende el volumen de negocio de HDFC Bank. Esto impulsó su precio de cotización hasta su máximo histórico, de 79 dólares por acción, con un cambio porcentual del 107%.

Tendencias y recomendaciones de analistas

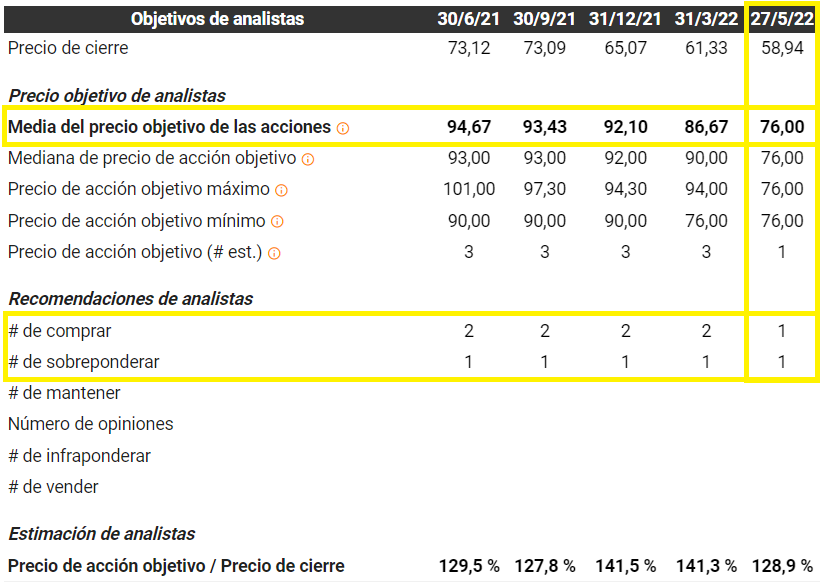

Analizando las tendencias y estimaciones que marcan los analistas, podemos observar una tendencia positiva en la evolución del precio a corto plazo, lo que deja opciones de compra a aquellos inversores cortoplacistas de análisis técnico. En cuanto a un plazo intermedio también se estima que el precio se vea repercutido positivamente, todo lo contrario que al largo plazo, donde se prevé una tendencia bajista en los precios de cotización.

No tenemos sentimiento por parte de los inversores o los analistas pero se espera una reducción en los beneficios estimados, a pesar de las estimaciones al alza en el corto y medio plazo.

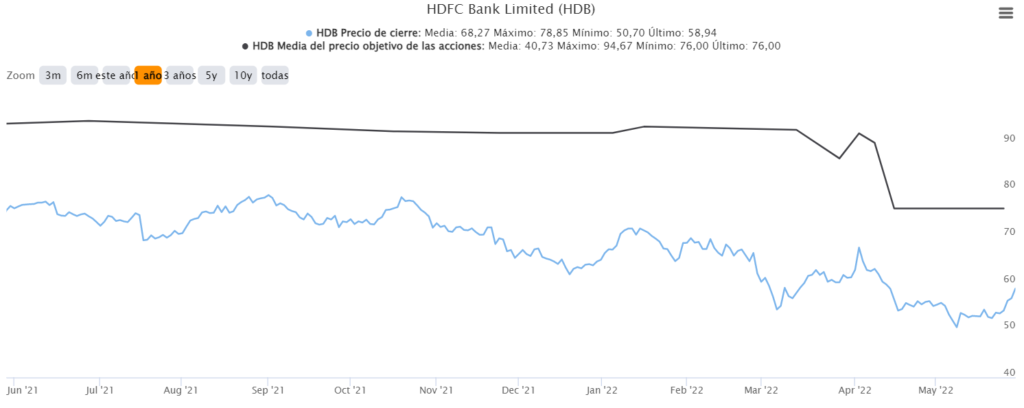

El objetivo de los analistas era y ha sido más positivo que el precio de cierre real de cada periodo, marcando una diferencia de prácticamente 20 puntos en cada periodo para el precio objetivo de la acción.

Tenemos pocas recomendaciones citadas de analistas, pero todas ellas recomendaban en cada periodo la operación de comprar o sobreponderar. Vemos como en la estimación de los analistas hay un cambio porcentual del 29, 27, 41 y 28% en la relación al precio objetivo y el precio de cierre.

La cifra de estimación de los analistas del último periodo ha sido de 76 dólares por acción, algo que, si echamos la vista atrás, el precio de cierre no ha conseguido esa cifra ni siquiera en alguno de los periodos anteriores donde la tendencia era alcista. El precio objetivo de los analistas es bastante optimista y queda a 20 puntos de media respecto al precio de cierre de cada periodo.