Fabrinet es una empresa con sede en Estados Unidos que se dedica principalmente a la prestación de servicios de fabricación externa a fabricantes de equipos originales (OEM). Estos clientes OEM son principalmente empresas de industrias complejas que requieren capacidades de fabricación de precisión, ayudándoles a fabricar diversos productos. La compañía se constituyó en 1999 y tiene su sede en George Town (Islas Caimán).

Sus servicios se centran en la fabricación óptica, electromecánica y electrónica de precisión, como componentes, módulos y subsistemas de comunicación óptica, láseres industriales y sensores en Norteamérica, Asia-Pacífico y Europa. La empresa ofrece una amplia gama de capacidades ópticas avanzadas en todo el proceso de fabricación, incluida la ingeniería de procesos, el diseño para la fabricación, la gestión de la cadena de suministro, la fabricación, el montaje final y las pruebas.

Además, su suministro de láseres de estado sólido son utilizados por parte de industrias que respaldan los mercados finales en el procesamiento de semiconductores, la biotecnología, comunicaciones, procesado de materiales metrología y los dispositivos médicos así como otros componentes utilizados en el sector automovilístico.

Asimismo, la empresa diseña y fabrica cristales, lentes, prismas, espejos, componentes láser y sustratos para aplicaciones específicas, así como otros productos personalizados y estándar de borosilicato, cuarzo fundido transparente y vidrio de sílice fundido sintético.

En resumen, su actividad principal la constituye la prestación de servicios de fabricación de componentes complejos en diferentes sectores y países.

Sector

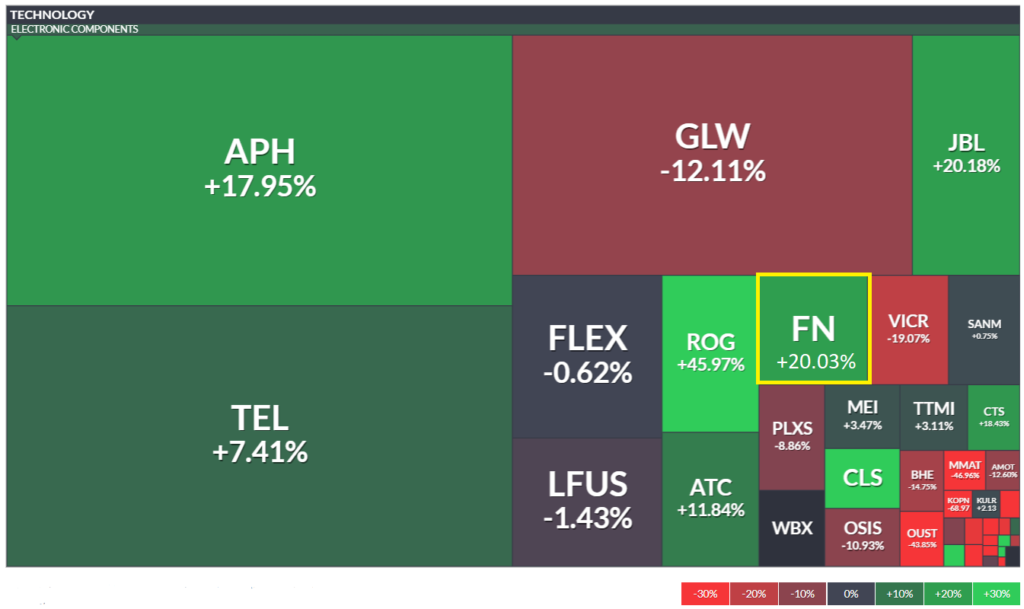

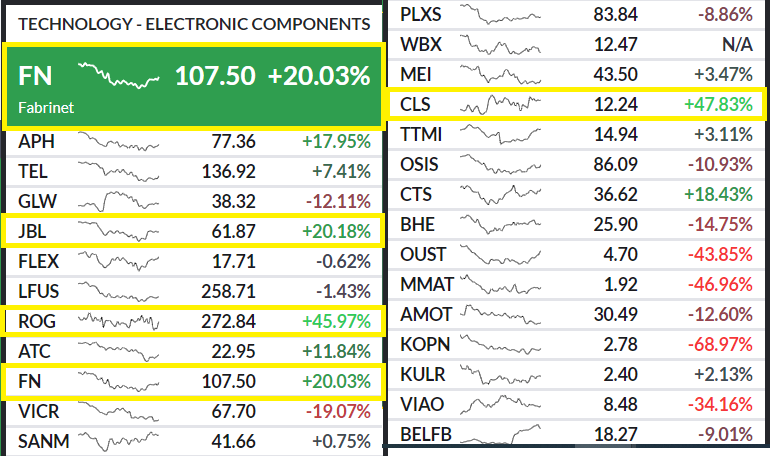

La empresa está ubicada dentro del sector tecnológico, al igual que otras empresas que ya hemos analizado, como pueden ser United Microelectronics Corporation o Shopify. Esta vez, analizamos una empresa que se encuentra dentro de la industria de Electrónica de Componentes.

En la industria de componentes electrónicos podemos ver unos resultados un tanto desiguales, radicando las pérdidas en aquellas empresas con menores capitalizaciones bursátiles. Fabrinet, como novena empresa con mayor capitalización del sector, ha obtenido unos incrementos anuales del 20.03%.

Observamos que Fabrinet está entre las principales empresas rentables de la industria, siendo la cuarta con la mejor rentabilidad obtenida a un año, por detrás de empresas como Celestica (CLS) con rentabilidad del 47.83%, Rogers Corporation (ROG) con 45.97% de incremento, y encontrándose muy a la par con Jabil Circuit (JBL) con una rentabilidad del 20.18%.

Dentro de la industria han habido caídas bastante significativas rondando unos decrementos de entre -40% y -70% en las compañías más perjudicadas. Por lo que la industria a vistas de un año se ha encontrado muy volátil.

Competencia de su sector

| Ticker | APH | TEL | GLW | JBL | FLEX | LFUS | ROG | FN |

| Nombre | Amphenol corporation | TE connectivity ltd. | Corning Incorporated | Jabil inc. | Flex ltd. | littelfuse, inc. | Rogers corporation | Fabrinet |

| Market cap | 45.940M | 43.360M | 31.770M | 8.630M | 8.020M | 6.340M | 5.120M | 3.910M |

| PER | 30.57 | 18.15 | 31.01 | 11.15 | 8.46 | 22.37 | 47.43 | 23.29 |

| P/VL | 7.28 | 3.96 | 2.59 | 3.95 | 2.23 | 3.32 | 4.56 | 3.25 |

| P/FCF | 54.97 | 36.22 | 35.14 | 38.54 | 19.96 | 27.22 | 96.09 | 61.98 |

| EV/Ebitda | 19.55 | 5.17 | 9.13 | 5.22 | 6.54 | 13.94 | 29.6 | 16.39 |

| Precio | 76.71 | 133.59 | 37.58 | 60.49 | 17.37 | 254.51 | 272 | 105.30 |

| ROA | 11.10% | 11.50% | 3.60% | 4.30% | 6% | 9.50% | 7.80% | 10.60% |

| ROE | 27.20% | 23.70% | 9.10% | 32.50% | 28.60% | 16.% | 10% | 15.30% |

Opinión frente a la competencia

- Fabrinet se encuentra en la novena posición en cuanto a la capitalización bursátil de su industria, dando una cifra de 3.910 millones de dólares como capitalización de mercado. Se considera que hay una relación con la capitalización de la empresa y su estabilidad, a mayor capitalización, mayor será su estabilidad.

- Fabrinet es la más pequeña dentro del top 10 de su sector, lo que puede indicar que tiene menor estabilidad que su competencia más alta en la industria.

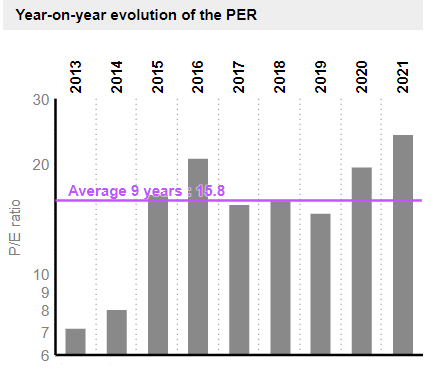

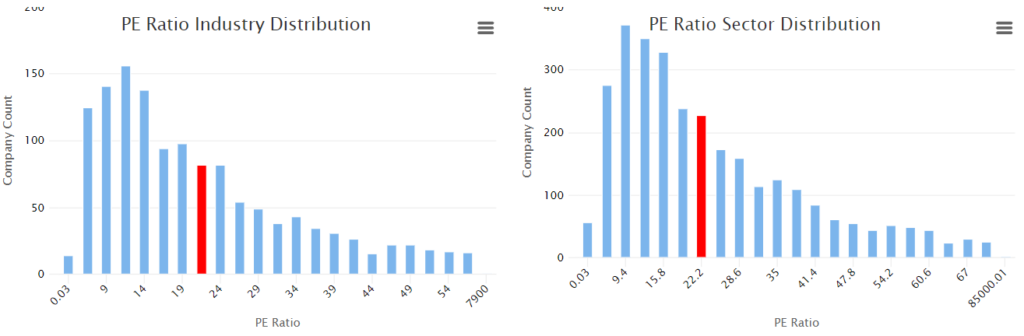

PER medio de la compañía, industria y sector

- En cuanto al ratio PER, tenemos varias formas de compararlo: Otra opción es compararlo con el PER medio del sector, y como última opción confrontar con el PER medio del índice bursátil. En este caso vamos a comparar el PER de las tres formas posibles.

- PER histórico de la compañía: vemos que el PER medio de la compañía en la última década ha sido de 15.8 puntos, exceptuando los años 13 y 14 en los que obtuvo un PER bastante más bajo. No obstante, a día de hoy su ratio precio/beneficio es 7 puntos superior a la media histórica.

- PER medio del sector y la industria: Nada mejor que comparar un ratio con empresas del mismo sector que realizan actividades similares a la de la compañía en cuestión

- El siguiente ratio a comparar, es el precio/valor en libros, indica si la compañía cotiza o no por encima de su valor contable. Por lo general este ratio suele ser en la mayoría de los casos mayor a uno.

- En el caso de Fabrinet, podemos ver que la empresa está cotizando por encima de su valor contable, bien es cierto que con una cifra bastante pareja a la de su competencia de 3.25 puntos.

- Pasamos a valorar el ratio precio/flujo de caja libre, el cual indica la relación entre el precio y el free-cash-flow de la compañía. Se entiende por flujo de caja libre al dinero resultante de la empresa posterior a cubrir las cargas necesarias para mantener activo el negocio. Asi pues, cuanto más alto sea el flujo de caja libre, más dinero podrá destinar a pagar dividendos, realizar inversiones, recomprar acciones etc…

- En referencia a Fabrinet, cuenta con un ratio P/FCF de los más altos de su competencia.

- Si nos centramos en los beneficios que obtiene la empresa (EBITDA) por cada unidad de valor (EV) con el ratio EV/Ebitda, observamos que la empresa tiene un ratio un tanto alto. Su competencia predomina por tener este ratio rondando los 10 puntos o incluso por debajo.

- Puede indicar que la empresa esté obteniendo menores resultados por unidad de valor respecto a su competencia.

- El ROA y el ROE, unos de los ratios más importantes a la hora de analizar una empresa. Respecto a estos ratios, cuanto más altos sean mejor, ya que indican la rentabilidad sobre los activos y sobre el equity de la empresa.

- Vemos que frente a su competencia cumple con unas cifras bastante prometedoras y equilibradas respecto a ROA y ROE.

- Destacan empresas como Jabil inc. y Flex lt. con unos ROA bastante bajos en comparación con el ROE, obteniendo una rentabilidad sobre el equity sorprendente.

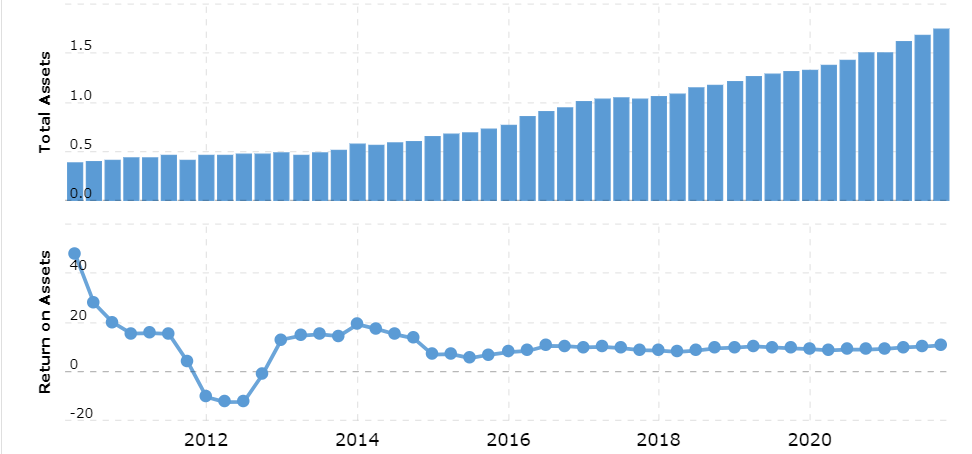

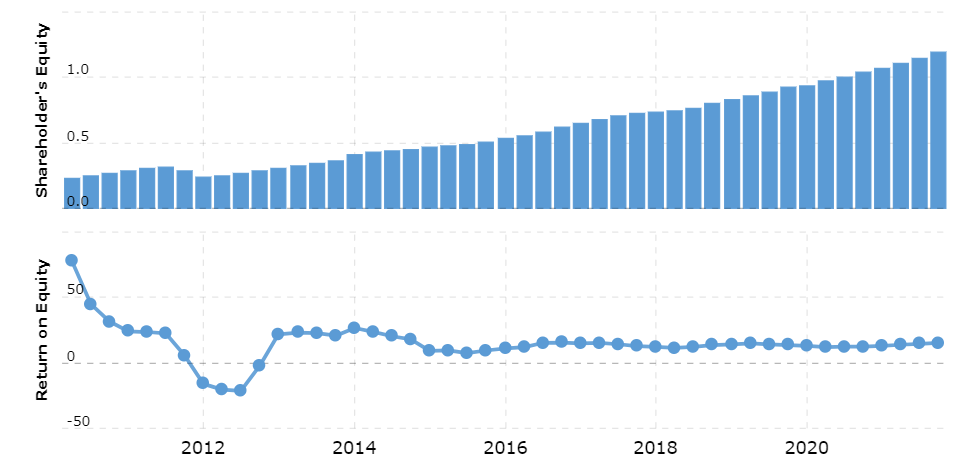

ROA histórico de FN

Durante la última década, Fn ha ido incrementando el valor de sus activos de forma prolongada y mantenida, no obstante, la rentabilidad de sus activos (ROA) no ha seguido el mismo camino quedándose lateralizada en torno a un 10% durante el último lustro. Aun así, una rentabilidad buena con respecto a su competencia.

ROE histórico de FN

Con la rentabilidad sobre fondos propios vemos que ocurre algo prácticamente idéntico. Un aumento constante de los fondos propios durante la última década, en cambio, los beneficios ROE lateralizando rondando la cifra de 14%.

Presentación de resultados

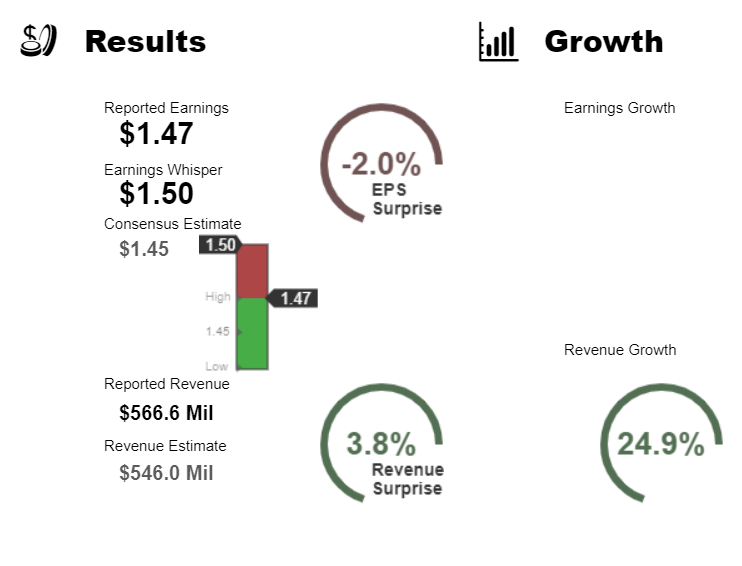

La última presentación de resultados de Fabrinet fue el 31 de enero de 2022, en la que reportaron unas ganancias de 1.47 dólares por acción y unos ingresos de 566.6 millones de dólares.

La estimación de beneficios de consenso era de 1.45 dólares por acción, con unos ingresos de 546 millones de dólares. Y la cifra de earnings whispers era de 1.50 dólares por acción, por lo que ha habido una sorpresa del -2% sobre los beneficios por acción y un incremento del 3.8% sobre la cifra estimada de ingresos, obteniendo unos ingresos del 24.9% en términos interanuales.

La empresa ha dicho que espera obtener en el tercer trimestre unos beneficios (non-GAAP) de entre 1,48 y 1,55 dólares por acción con unos ingresos de entre 560 y 580 millones de dólares. La estimación actual de beneficios de consenso es de 1,44 dólares por acción sobre unos ingresos de 553,39 millones de dólares para el trimestre que finaliza el 31 de marzo de 2022.

En cuanto a las expectativas de crecimiento por parte de la empresa:

Se espera un incremento de los beneficios para el próximo trimestre del 30%, con unos incrementos en los ingresos del 19%.

Balance, cuenta de resultados y flujo de caja

A continuación, analizamos los estados financieros de Fabrinet (FN).

Cuenta de resultados

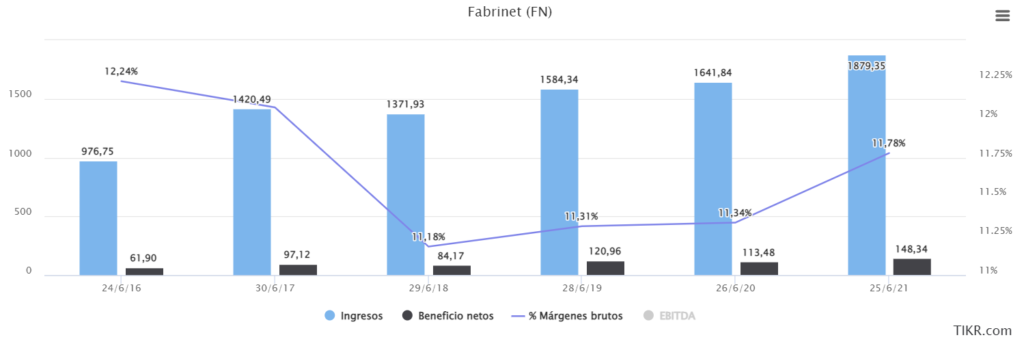

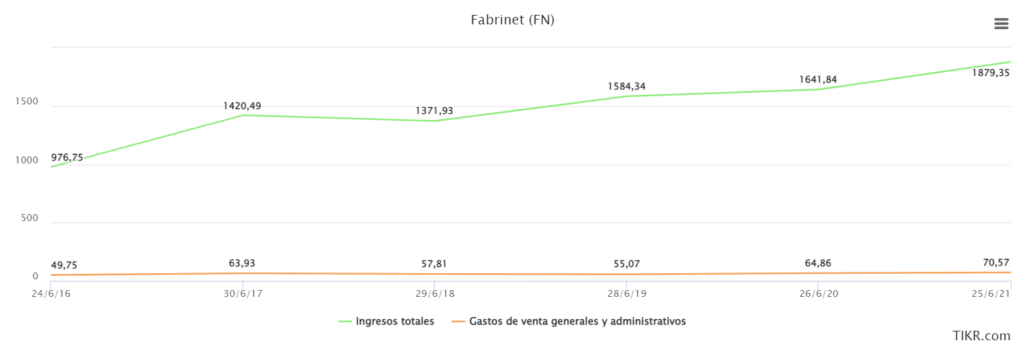

En cuanto a los estados financieros de la empresa, empezamos por la cuenta de resultados. En ella podemos observar los ingresos totales de la empresa durante el último lustro, los cuales han sido positivos en rasgos generales.

Observamos que hay un aumento significativo en los ingresos a largo plazo así como en los beneficios netos y en los márgenes sobre el beneficio bruto, haciendo que el BPA incremente acorde a los beneficios netos.

Se aprecia una tendencia alcista a largo plazo sobre ingresos, beneficios brutos y netos, exceptuando el periodo de 2018 en el que los ingresos pierden fuerza y caen un 3.4% haciendo por ende que desciendiendan los beneficios brutos y netos en porcentajes algo mayores (-11% y -13%).

Ocurre algo interesante con los beneficios netos durante el año 2020, ya que se ve un descenso por valor de 7 millones, mientras que los ingresos totales de Fabrinet durante el mismo periodo aumentaron en más de 57 millones y su margen bruto se mantuvo sin disminuir.Parece ser que la empresa necesita tener un porcentaje alto en los ingresos para mantener una tendencia positiva en los beneficios netos, de lo contrario no obtendrá beneficios.

Esto es debido a que el beneficio operativo (considerado el más importante, ya que es el beneficio que la empresa obtiene por su fábrica, por ejemplo) se vió reducido durante el 2020, consecuencia del incremento de los gastos administrativos y de ventas, que va en aumento en vista a largo plazo.

No obstante, este gasto es normal que suba si los ingresos de la empresa lo hacen. Lo realmente importante es que suban en menor medida que los ingresos, para obtener cada vez más beneficios, y en el caso de Fabrinet lo cumple con creces. (lo podemos observar en la siguiente imagen)

El Ebitda también tiene un aumento significativo a largo plazo, y observamos que en el año 2020, apenas sufre una caída comparado con el beneficio neto.

Balance de situación

En lo que al balance respecta, observamos que las cuentas cuadran conforme debe ser. Además, echamos un vistazo al activo líquido que posee la empresa y examinamos que el total del activo no corriente puede hacer frente de manera sosegada a la deuda neta.

De modo que si por circunstancias extraordinarias la empresa tuviera que hacer frente a su deuda con sus activos no líquidos, podría hacerlo sin preocuparse demasiado.

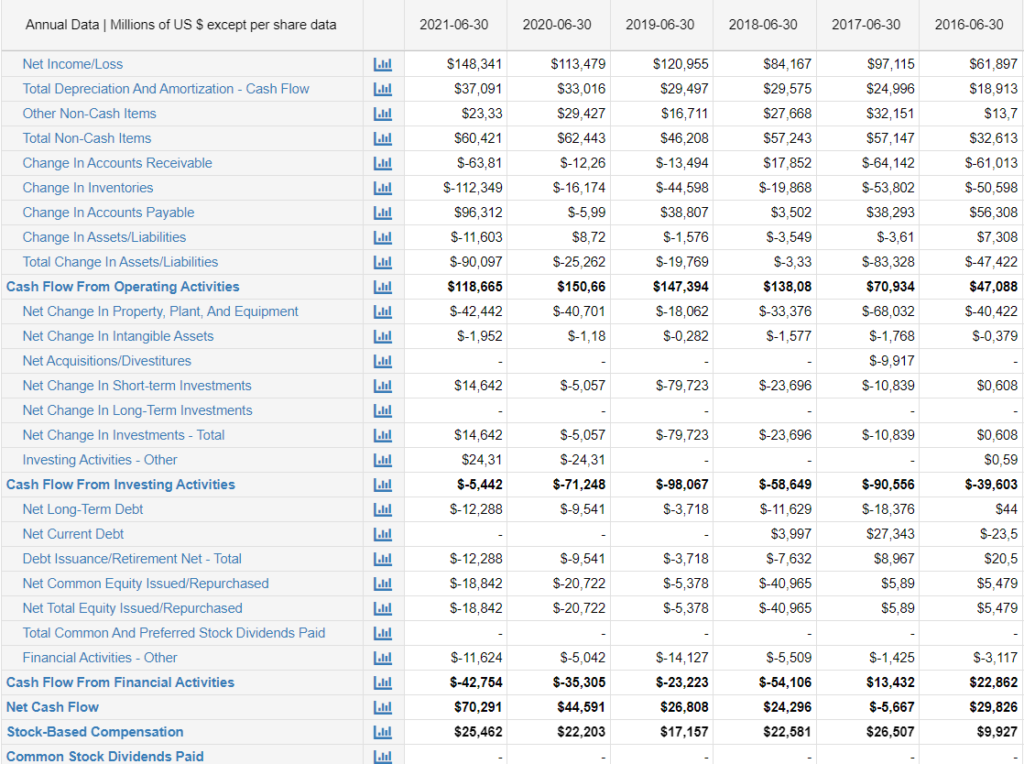

Flujo de caja

Durante el año 2021, ha tenido un flujo de caja libre de 70 millones de dólares. Teniendo un flujo de caja operativo de 118 millones, lo que indica que las actividades de la empresa han desarrollado un buen papel en el flujo de caja.

Mientras tanto, el flujo de caja de actividades de inversión es negativo, con una cifra de -5.4 millones de dólares. Esto se debe a que el capex de mantenimiento ha sido mayor respecto al capex de inversión, el cual ha otorgado una cifra positiva, algo insólito teniendo en cuenta que es el capex de inversión. Esto puede deberse a que se hayan producido vencimientos de las inversiones, que haya habido una ampliación de capital (no es el caso).

No obstante, consigue una cifra mayor respecto a los diferentes períodos del último lustro, debido a que el capex de inversión ha dado la vuelta a la tortilla este último año 2021, pasando de cifras negativas como la de -79 millones de dólares a mediados de 2019, a cifras positivas de 14 millones como la actual.

Ratios

Proseguimos con los ratios más relevantes.

Rentabilidad

En cuanto a ratios rentables, como ya vimos más arriba en la competencia del sector, Fabrinet cuenta con un ROA de un 6.8% en los últimos 12 meses, una cifra que se encuentra dentro de la media del último lustro cursado por la empresa. Por otra parte su ROE es bastante mayor, factor positivo en la compañía, con una cifra actual por encima del 14%, también, sobre la media del último lustro.

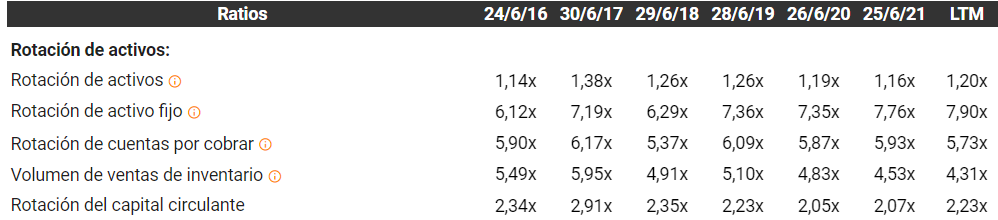

Rotación

El ratio de rotación de activos es una ratio de actividad que mide el nivel de eficiencia con la que una empresa utiliza sus activos para generar ingresos, es decir, cuántos euros de ventas o ingresos genera una empresa por cada euro que tiene invertido en activos.

Así pues, la rotación de activos totales de Fabrinet es ligeramente superior a uno, por lo que no cuenta con mucha eficiencia a la hora de generar ingresos con sus activos. sin embargo, cuenta con uno de los mayores ratios de rotación frente a su competencia.

Donde predomina su rotación de activos es sobre el inmovilizado material, consiguiendo una cifra media durante el último lustro cercana a 7x.

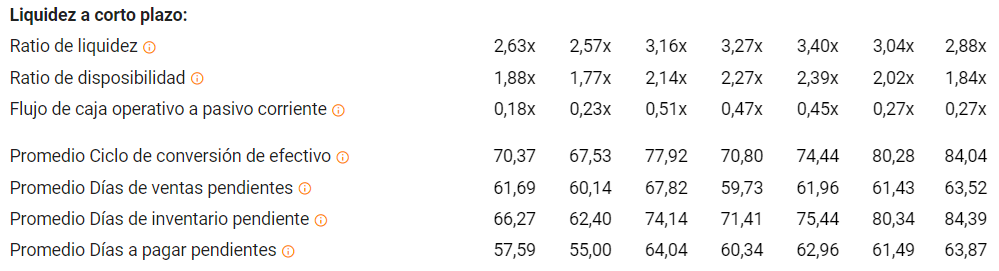

Liquidez a corto plazo

El ratio de liquidez nos indica la capacidad que tiene la empresa para hacer frente a sus obligaciones con sus valores de activo, es bastante potencial, algo que ya mostramos más arriba en el balance de situación.

Su ratio de liquidez, es bastante bueno, de 2.88x durante los últimos 12 meses, pero su ratio de solvencia tampoco se queda corto. El ratio de solvencia indica con más precisión la verdadera liquidez de la empresa al relacionar sus activos más líquidos, como la cantidad de efectivo disponible, las inversiones a corto plazo y las cuentas pendientes de cobro frente al pasivo total. Y, otorga una cifra de 1.84x cumpliendo con la media del último lustro.

Destacando el flujo de caja operativo a pasivo corriente, indicador de la capacidad de la empresa para cubrir los pasivos corrientes mediante el flujo de caja de operaciones de la compañía. Arroja una cifra bastante baja, dando a la vista que la compañía apenas puede hacer frente a su pasivo a corto plazo utilizando el flujo de caja proveniente de las operaciones de la empresa.

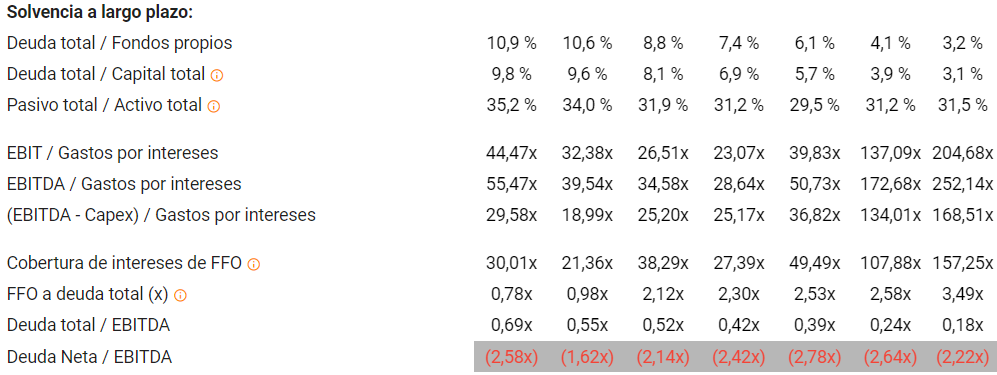

Solvencia

En los ratios de solvencia, queremos desatacar el deuda neta/ebitda, el cual nunca ha sobrepasado la cifra 3x. Cifra a partir de la cual los bancos empiezan a exigir la devolución de la deuda, a aumentar las garantías, e incluso a no dejar a la compañía mayores cantidades de deuda. Por lo que Fabrinet posee un buen ratio de apalancamiento.

Otros ratios de interés

| valor contable/acción | 32.40 | ROI | 12.90% |

| Precio objetivo | 120 | Beta | 0.92 |

| BPA | 4.62 | Deuda/Acción (debt/eq) | 0.03 |

| BPA estimado a 5 años | 8.96% | PER | 23.29 |

| Quick ratio | 1.90 | Current ratio | 2.90 |

Rendimiento

Fabrinet es una compañía fundada en el año 1999 por lo que es considerada una empresa bastante joven. Desde sus inicios bursátiles a mediados del periodo 2010, observamos un recorrido calmado hasta que nos encontramos con un vaivén durante los años 2016-2018, que posteriormente repuntó, consiguiendo un máximo histórico a finales de 2021 de nada más y nada menos que 118 puntos.

Viendo el gráfico completo de la compañía, podríamos clasificarla dentro de las compañías de crecimiento Compounder, ya que es capaz de mantener un crecimiento del precio y de los beneficios de manera sostenible.

A corto plazo, concretamente a un año vista, la cosa cambia, se aprecian variaciones cíclicas de la compañía, con repuntes bastantes marcados como son el de mayo a junio, el se agosto a septiembre, o el de principios de noviembre, en el que la compañía sube un 27% en cuestión de una semana. Posteriormente durante el mes de febrero se aprecia un aumento significativo en el volumen de negociación de las acciones, causando una caída casi idéntica a la subida de noviembre.

Posiblemente, debido al conflicto entre Rusia y Ucrania. Actualmente, en los últimos periodos mensuales parece que la compañía va recuperándose de la caída.

Tendencias y recomendaciones de analistas

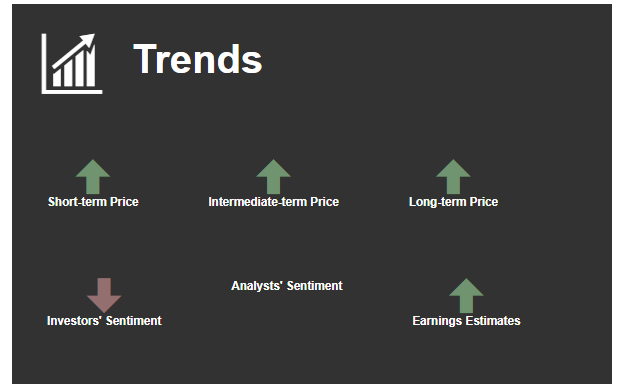

Analizando las tendencias del mercado, observamos que las estimaciones a corto, medio y largo plazo son alcistas a la vez que los beneficios que se esperan de la compañía. Mientras tanto, el sentimiento de los inversores es contradictorio arrojando una estimación bajista.

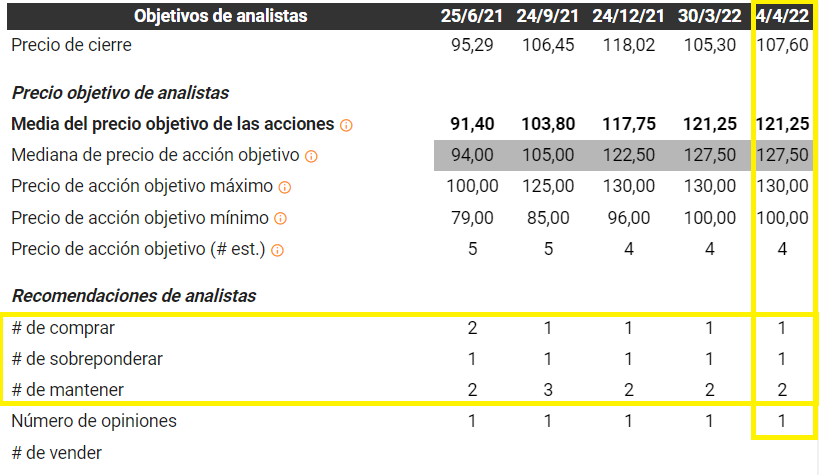

Como vemos, las recomendaciones de los analistas apuntan todas a la compra, sobre ponderación o holdear las posesiones de las acciones de Fabrinet, apartando por completo la recomendación de venta de la compañía.

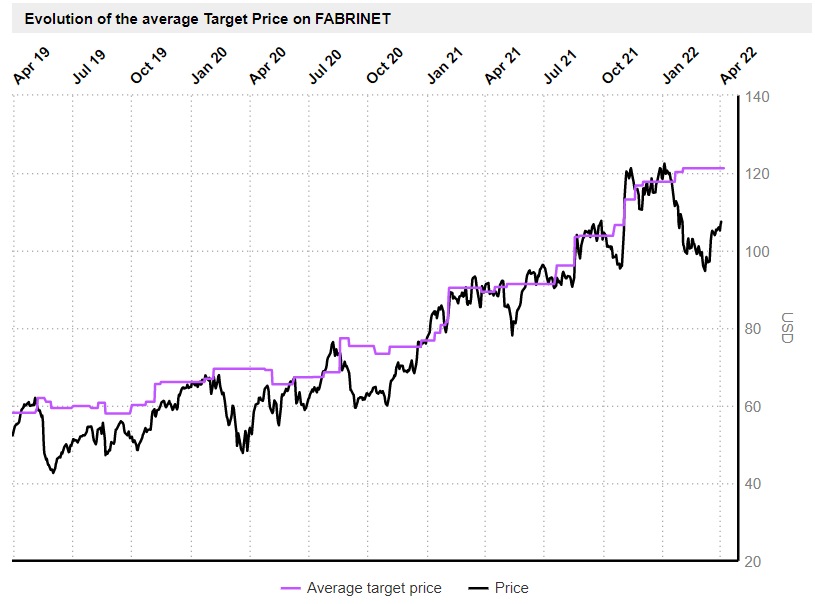

La evolución del precio objetivo ha sido siempre positiva marcando una tendencia alcista por parte de los analistas. Desde mediados de 2019 el precio objetivo de la compañía ha ido aumentando hasta situarse en los 121.25 para abril de 2022.

Estimaciones

Ingresos y Ebitda

Pasamos a ver las estimaciones de los ingresos y el ebitda, factores bastante importantes para tener en cuenta los beneficios futuros de la empresa.

Por parte de los ingresos se espera un aumento significativo de los mismos arrojando un crecimiento compuesto del 14%, siendo el periodo actual de 2022 el más rentable según la previsión de los analistas.

En cuanto a la estimación del ebitda, no se queda corta dando como previsión un crecimiento compuesto del 15,6% hasta mediados de 2024, siendo igualmente el periodo esperado más rentable el de 2022.

Beneficio neto y EPS

El beneficio neto que se espera en Fabrinet en condiciones normales es de un 28%, al igual que el beneficio por acción, que pasa del 4.67 a 6 puntos. Dando un crecimiento compuesto desde 2022 del 6.76% (estimado)

Flujo de caja libre

La estimaciones del flujo de caja después de restar los gastos de inversión, y mantenimiento de los activos de la compañía, son bastante prometedores.

El mayor porcentaje de cambio se espera durante el actual 2022, pasando de los 76 millones a los 162. Aun así, la estimación del flujo de caja libre continúa en crescendo para los próximos años 2023 y 2024. Se espera a partir de 2022 un crecimiento anual compuesto del 11%.

Deuda neta/Ebitda

La deuda neta de una compañía es el resultado de la deuda tras restarle los activos financieros corrientes, el efectivo, y otros activos líquidos de la empresa.

Por lo tanto este ratio muestra la capacidad de la empresa para hacer frente a su deuda neta a través de su ebitda (ingresos antes de impuestos, intereses, depreciaciones y amortizaciones)

En el caso de fabrinet, vemos como hay un aumento bastante considerable es la estimación de este ratio, esperando que la compañía aumente su deuda neta dando como resultado un crecimiento compuesto a partir de 2022 del 24%. Y, por ende, un ratio deuda neta/Ebitda superior al 2x (2.32x).

En resumen, las estimaciones de este ratio nos muestra que para 2024 se espera que Fabrinet se encuentre bastante apalancada, algo que puede ser o muy bueno o muy malo a depender de los tipos de interés que se interpongan.