Mastercard Incorporated (MA) es una multinacional de servicios financieros con sede en Purchase, Estados Unidos. Mastercard nace de la unión del Marine Midland Bank (el actual HSBC Bank), el banco de California y la empresa de servicios bancarios Interbank Card Association. Durante su historia, la compañía ha sido renombrada, con el objetivo de transmitir una visión global de sus servicios, junto a estos cambios de nombre, Mastercard Incorporated ha absorbido empresas británicas y europeas de servicios de tarjetas de crédito, aumentando su cuota de mercado, y apoyando el enfoque global.

Mastercard facilita las tranferencias electrónicas de fondos alrededor del mundo, principalmente, mediante las tarjetas de crédito, débito, prepago, etc.

MasterCard desarrolla y comercializa soluciones de pago y proporciona servicios de análisis y consultoría líderes en el sector a clientes de instituciones financieras y comerciantes. Haciendo avanzar el comercio global proporcionando un vínculo económico fundamental entre las instituciones financieras, las empresas, los titulares de tarjetas y los comerciantes de todo el mundo.

Durante más de 50 años Mastercard ha transformado la forma en la que las personas pagan y cobran. Afirman mantener un fiel compromiso con la innovación, con el objetivo de ayudar a negocios emergentes, mejorando la experiencia de pago de los consumidores y hacer del sistema financiero, un sistema más inclusivo, dinámico y actual en todo el mundo. Los avances tecnológicos de Mastercard impulsan una de las redes de procesamiento de pagos más rápidas del mundo para hacer que las transacciones sean más sencillas, accesibles y seguras.

Mastercard Incorporated, es por tanto una empresa de base tecnológica, que ofrece una plataforma para el procesamiento de transacciones y otros productos y servicios relacionados con los pagos a nivel global. Facilita el procesamiento de las transacciones de pago, incluidas la autorización, la compensación y la liquidación, y ofrece otros productos y servicios relacionados con los pagos. La empresa ofrece productos integrados y servicios de valor añadido para titulares de cuentas, comerciantes, instituciones financieras, empresas, gobiernos y otras organizaciones, como programas que permiten a los emisores ofrecer a los consumidores créditos para aplazar los pagos; programas de prepago y servicios de gestión; productos y soluciones de pago de crédito y débito comercial; y productos y soluciones de pago que permiten a sus clientes acceder a los fondos de las cuentas de depósito y otras cuentas. También proporciona productos y servicios de valor añadido que comprenden soluciones cibernéticas y de inteligencia para que las partes realicen transacciones, así como conocimientos propios, basados en el uso de principios de los servicios de datos de consumidores y comerciantes. Además, la empresa ofrece soluciones de análisis, de prueba y aprendizaje, de consultoría, de servicios gestionados, de fidelización, de procesamiento y de pasarelas de pago para comerciantes electrónicos. Además, proporciona servicios de banca abierta y plataformas de identidad digital.

Sector

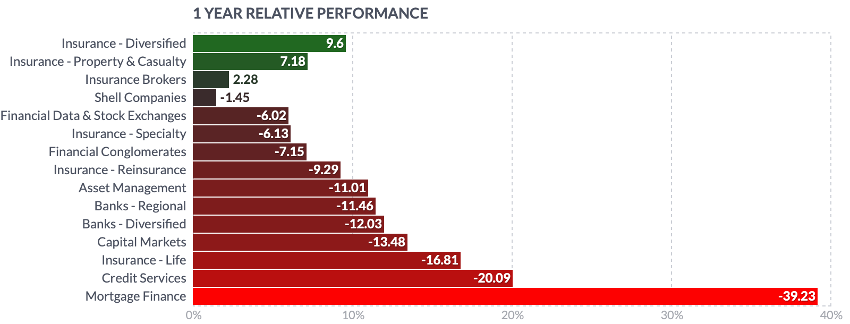

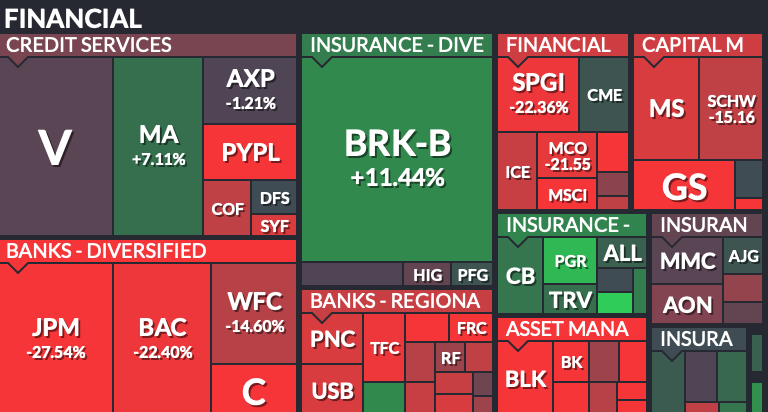

Mastercard Incorporated se enmarca en el sector financiero, sector que, durante el último año, ha registrado rendimientos muy desiguales entre sus subsectores.

Durante los últimos 12 meses, la industria financiera ha registrado desde incrementos cercanos al 10% en el sector de los seguros, hasta pérdidas del 40% en el sector hipotecario.

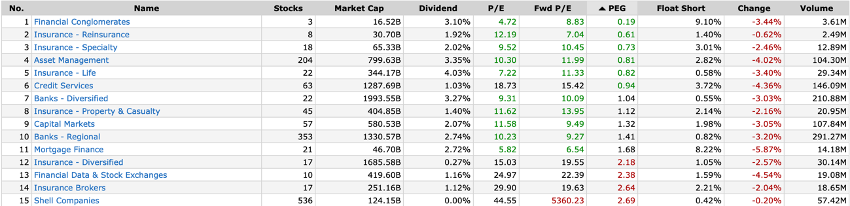

Los servicios de crédito es uno de los subsectores que componen la industria financiera con mayor volumen de capitalización pese a repartir un dividendo inferior a la media. Por otro lado, el sector de los servicios de crédito registra un precio medio respecto a los beneficios medios por encima de la media de la industria, y pese a que las estimaciones esperan que disminuya la ratio, se mantendrá superior a la media. Sin embargo, la ratio que relaciona el precio, los beneficios y el incremento esperado de los beneficios (PEG) que registra el sector, se encuentra en niveles muy positivos.

Por último, podemos observar que el porcentaje de acciones en corto (Float short) del sector, el de los más elevados; un Float short elevado produciría un movimiento alcista en el caso de que se publiquen resultados positivos.

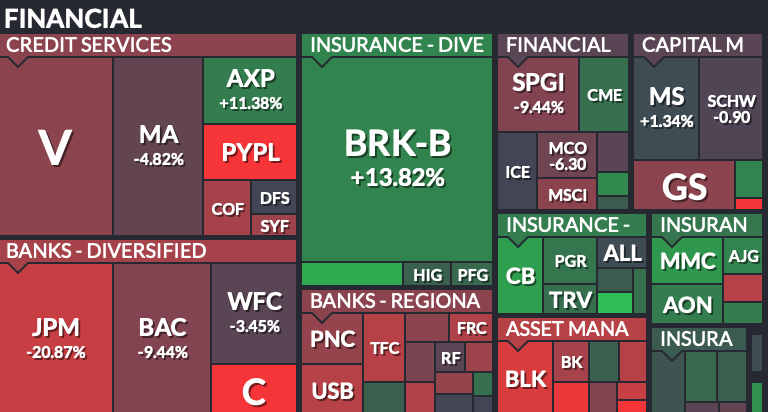

Las grandes compañías del sector de servicios de crédito, en el que se encuentra Mastercard, afectadas por la situación coyuntural, han sufrido pronunciadas caídas durante el último año.

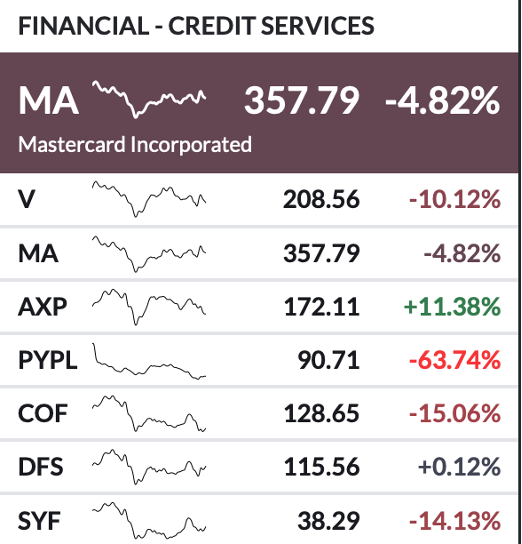

La salida de estas empresas de Rusia, reduciendo su volumen de negocio, junto con las subidas de tipos y una inflación en máximos, han afectado al rendimiento de estas grandes multinacionales. De las grandes empresas del sector de servicios de créditos, tan solo American Express y Discover Financial Services registran rendimientos positivos. En comparación al resto de la competencia, Mastercard Incorporated registra la menor caída, cercana al 5%, frente a la caída del 10% registrada por Visa Inc, empresa que ya analizamos y que puedes consultar aquí https://zonavalue.com/blog/analisis-y-opinion/visa-inc-v , e incluso la caída superior al 60% registrada por Paypal.

Sin embargo, durante los últimos 6 meses, Mastercard obtiene la mayor revalorización en su sector, con incrementos alrededor del 7%.

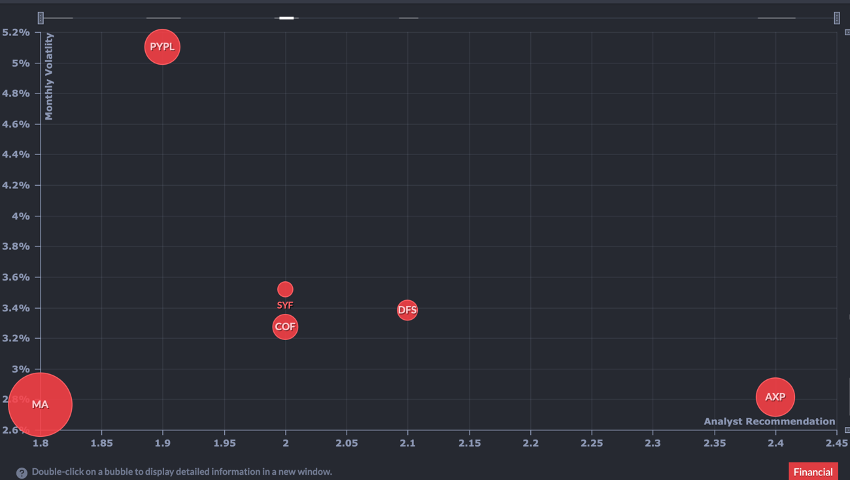

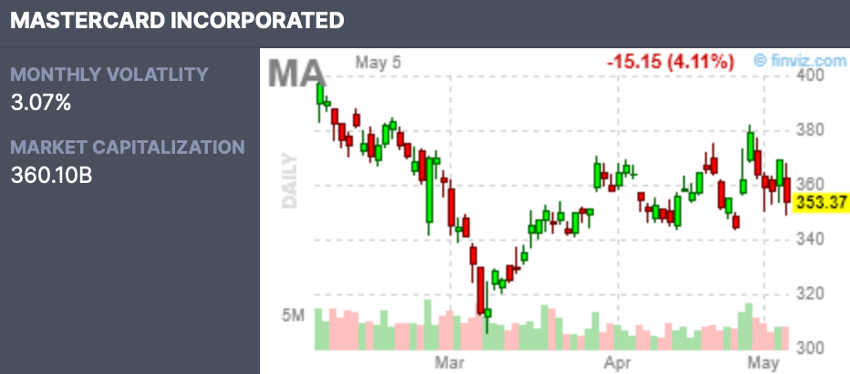

Mastercard Incorporated registra la menor volatilidad del sector durante el último mes, por lo que los analistas, le otorgan la mejor recomendación de un sector mermado por la situación coyuntural.

Competencia en el sector

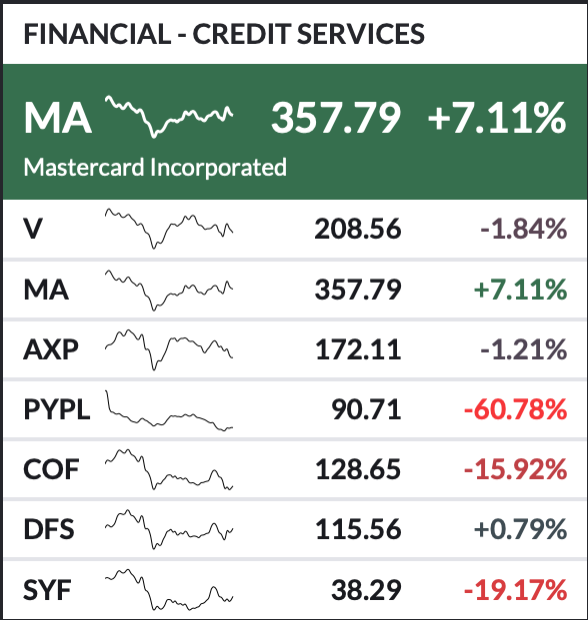

| Visa Inc. | Mastercard | American Express | PayPal Holdings | Capital One Financial Corp. | Discover Financial Services | |

| País | EE. UU | EE. UU | EE. UU | EE. UU | EE. UU | EE. UU |

| Capitalización bursátil | 452.760 M | 364.600 M | 135.000 M | 110.330 M | 54.980 M | 33.610 M |

| P/E | 39,37 | 40,84 | 17,24 | 29,99 | 5,06 | 6,81 |

| ROA | 16,30% | 26,20% | 4,10% | 4,80% | 2,80% | 4,60% |

| ROE | 39,80% | 138,10% | 32,90% | 16,80% | 21.30% | 40,90% |

| ROI | 21,70% | 39,90% | 5,50% | 14,10% | 22,90% | 23,60% |

| Margen bruto | 80,50% | – | 67,90% | 45,40% | – | – |

| Margen beneficios | 49,90% | 50,30% | 17,10% | 13,90% | 46,20% | 46,60% |

| Precio | 208,56 $ | 357,79 $ | 172,11 $ | 90,71 $ | 128,65 $ | 115,56 $ |

| Volatilidad mensual | 3,05% | 3,07% | 2,99% | 5,33% | 3,45% | 3,65% |

| Dividendo | 0,73% | 0,55% | 1,01% | – | 1,84% | 1,73% |

| P/FCF | 34,83 | 45,75 | 9,80 | 20 | 5,03 | 5,94 |

| Rendimiento 12 meses | -11,27% | -5,89% | 9,01% | -66,10% | -16,38% | -1,95% |

| Rendimiento YTD | -5,29% | -1,66% | 4,53% | -54,70% | -10,17% | -0,10% |

| Float Short | 1,59% | 0,59% | 1,20% | 1,85% | 1,36% | 1,79% |

El sector servicios de crédito, concentra las seis empresas de mayor capitalización en Estados Unidos, entre estas, Mastercard es la segunda empresa de mayor capitalización, tan solo por detrás de Visa Inc. y con un volumen de capitalización muy por encima del resto de competidores.

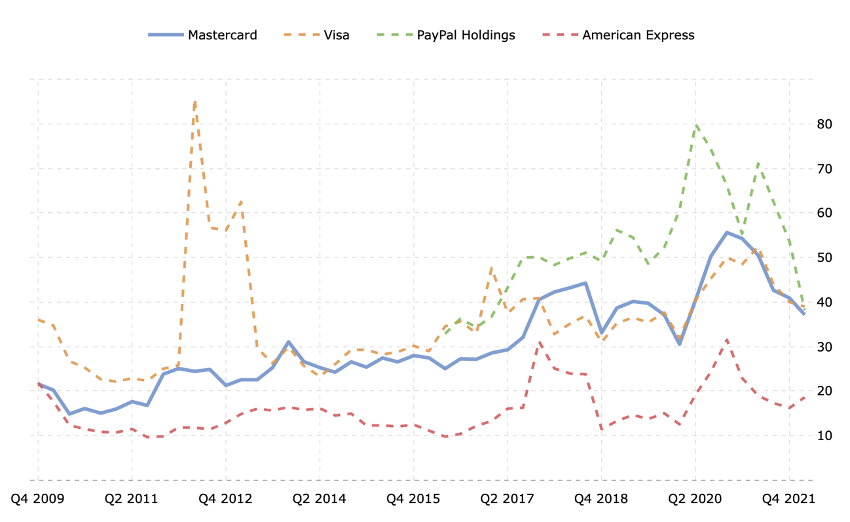

Ratio P/E

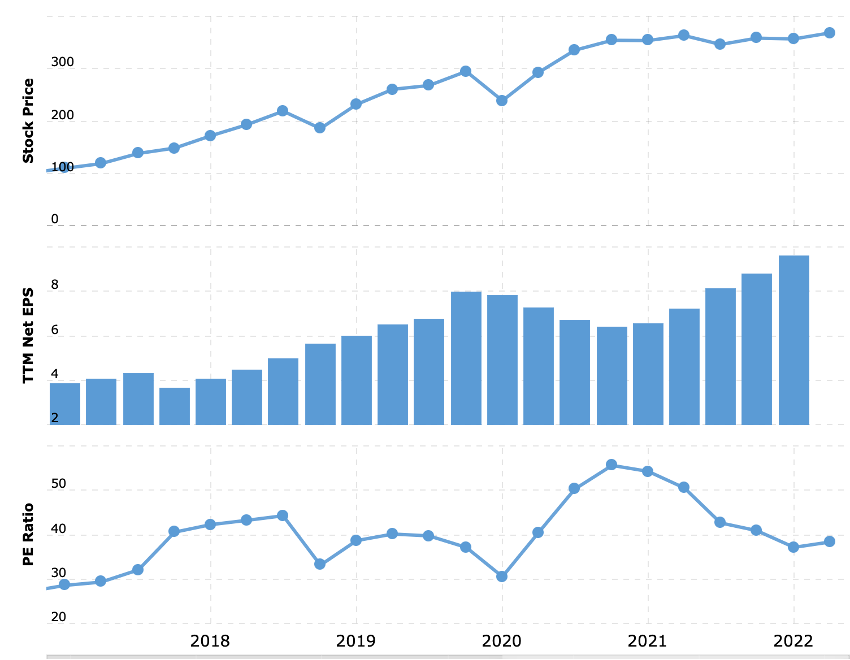

El precio respecto al beneficio nos indica la valoración de la empresa respecto a sus beneficios reales, por tanto, esta ratio nos indica cuantas veces estamos asumiendo en el precio de capitalización, el volumen de los beneficios. En consecuencia, una ratio precio/beneficios elevada, indica que estamos asumiendo un sobrecoste en el precio de la acción respecto al valor de sus beneficios, este sobrecoste muestra la confianza de la demanda en el potencial crecimiento de la empresa. En el caso de Mastercard Incoporated observamos una ratio P/E muy superior a las empresas de menos capitalización que conforman el Top 6 del sector, sin embargo, esta ratio el precio respecto a los beneficios registrado es prácticamente idéntico al de Visa Inc. Esto se debe a la valoración por parte de la demanda de estas dos grandes empresas, asumiendo un coste mayor respaldado en el posicionamiento de estas dos grandes empresas.

Durante los últimos 5 años, la ratio P/E precio ha seguido un comportamiento muy correlacionado con el precio de cotización, sin embargo, desde 2021, la ratio precio-beneficio ha disminuido considerablemente gracias al aumento de los beneficios.

Además, observamos que la volatilidad de la ratio precio-beneficios de Mastercard Incorporated es mucho menor que su competencia más directa (Visa y Paypal).

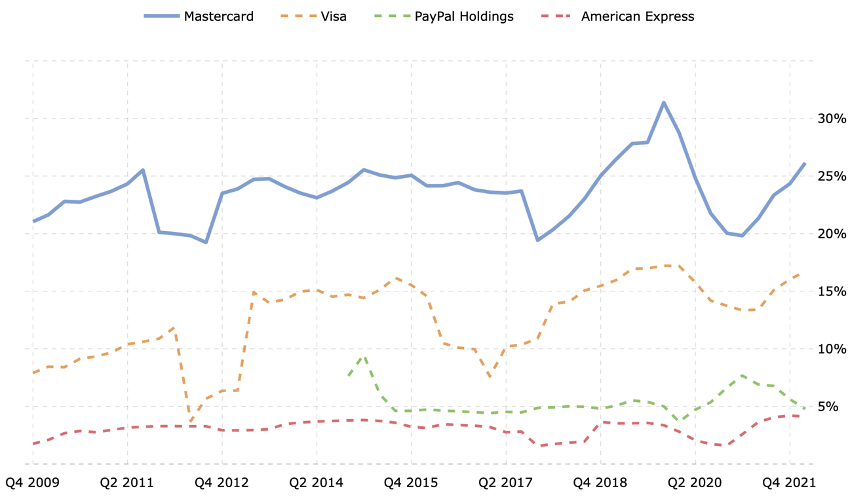

Rentabilidades ROA, ROE, ROI

La rentabilidad económica (ROA) es el beneficio que obtiene una empresa por las inversiones realizadas, es decir, la ganancia que han dejado las inversiones efectuadas por una compañía. En el particular caso de Mastercard Incorporated, registra una rentabilidad económica muy superior a su competencia, por tanto, las inversiones realizadas por la empresa, respecto al total de su capital, obtienen una rentabilidad mucho mayor a sus competidores, obteniendo mayor eficiencia y retornos por sus activos.

Históricamente, las inversiones acometidas por Mastercard han obtenido mayor retorno que su competencia, obteniendo una mayor ROA y mostrando una gestión más eficiente de los activos y las inversiones.

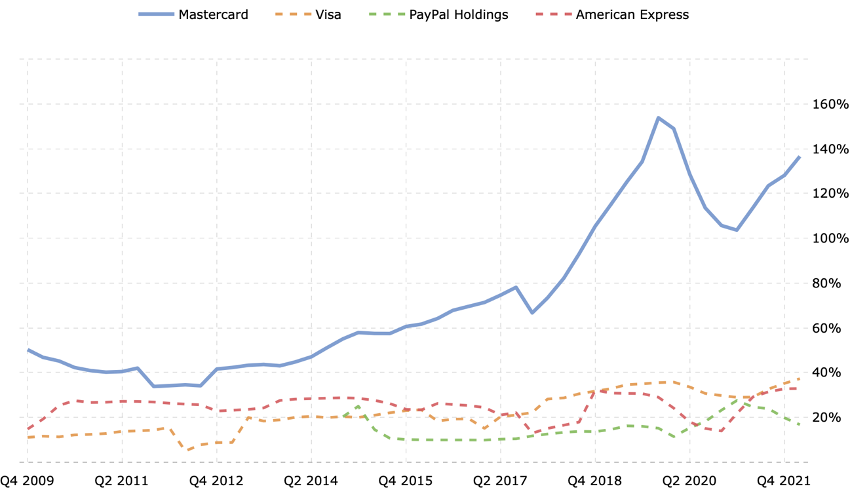

Igualmente, la rentabilidad financiera (ROE) es muy superior a la de sus competidores, La rentabilidad financiera es uno de los indicadores principales para valorar el rendimiento de una empresa, ya que permite conocer su capacidad para generar valor para sus accionistas, midiendo el beneficio que obtiene una empresa en relación con los recursos propios, sin contabilizar recursos de terceros. Obtener una rentabilidad financiera superior a la competencia, justifica que el precio respecto a los beneficios sea también mayor, ya que la rentabilidad que esta generando al accionista es muy superior.

Mientras que la competencia registra rentabilidades financieras muy estables desde 2009, Mastercard Incorporated registra un pronunciado incremento de la rentabilidad para el accionista desde 2017, más que triplicando actualmente la ROE de Visa, empresas que obtiene la segunda ROE más elevada del sector.

Por último, la rentabilidad de las inversiones (ROI) analiza el rendimiento de la empresa desde el punto de vista financiero, al medir el retorno generado por las inversiones. En este caso, y al igual que con el resto de rentabilidades, MasterCard obtiene un retorno muy superior a sus competidores, optimizando cada euro invertido y los ingresos que este genera.

Margen de beneficios

El margen neto obtenido por Mastercard Incorporated, de acuerdo con la obtención de rentabilidades superiores, es mayor que su competencia, obteniendo márgenes netos superiores al 50%.

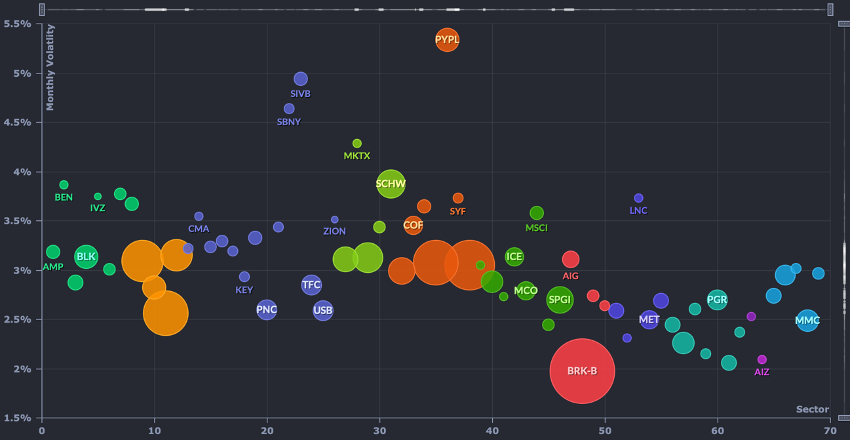

Volatilidad

Las grandes empresas del sector servicios de crédito, durante el último mes, han obtenido volatilidades algo superiores a la media de la industria financiera; salvo Paypal, observamos que las grandes empresas de servicios de crédito se encuentran entre el 3% y el 4%. Concretamente, Mastercard registra una volatilidad mensual del 3,07%.

Dividendo

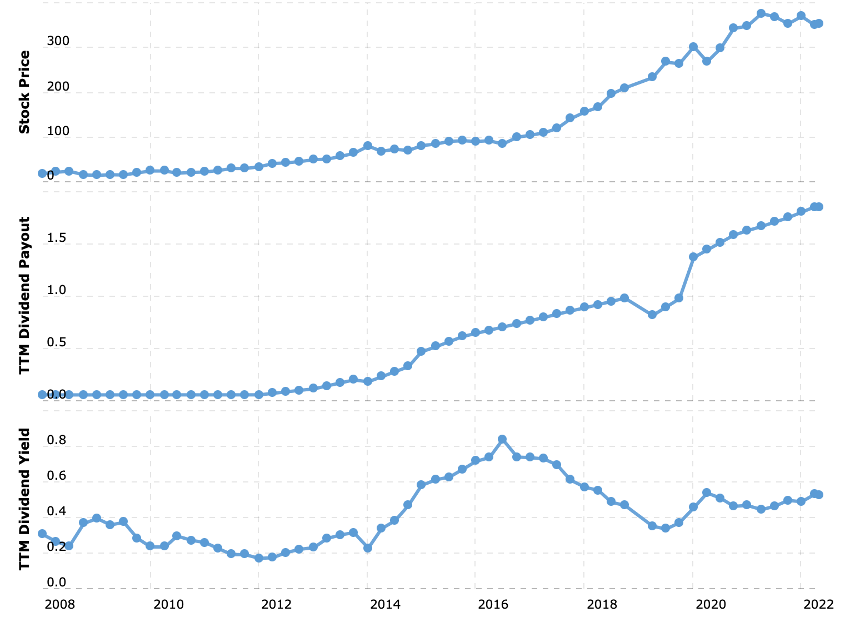

Pese al elevado volumen de capitalización y la obtención de rentabilidades muy superiores a sus competidores, Mastercard reparte un dividendo porcentualmente menor; sus buenos resultados y su reconocimiento en el sector, le permiten repartir un porcentaje de dividendo menor a la competencia.

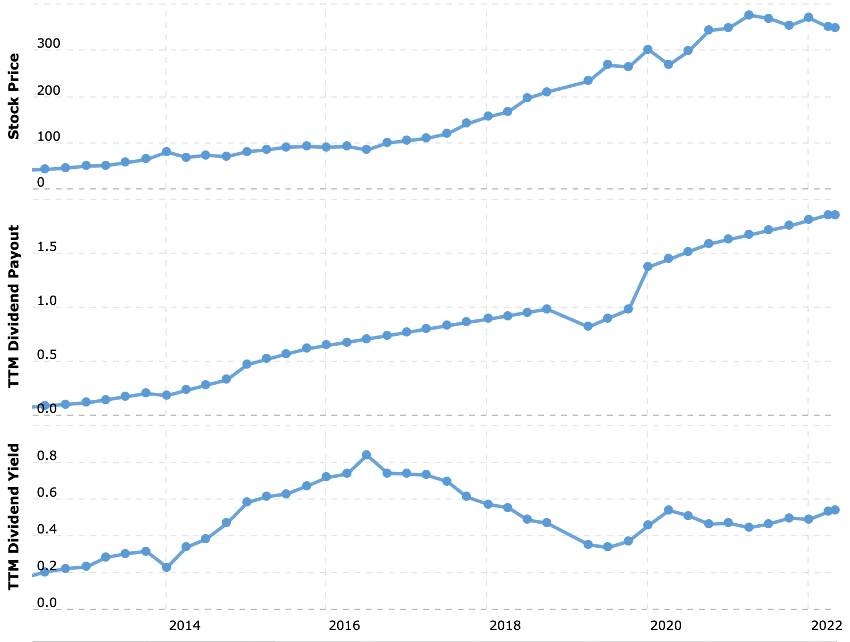

Históricamente, el dividendo repartido ha seguido una tendencia prácticamente idéntica al incremento del precio de cotización. Los buenos resultados obtenidos, han permitido incrementar el dividendo, pese a disminuir el porcentaje de la tasa de reparto.

Precio/Free cash flow

Un valor de capitalización respecto a los flujos libres de caja elevados, indica que la compañía se encuentra sobrevalorada respecto a la competencia. Además, esta tasa nos indica la capacidad de la empresa para generar valor añadido, a menores valores de P/FCF, mayor es la capacidad para crear valor.

Se entiende por flujo de caja libre al dinero resultante de la empresa posterior a cubrir las cargas necesarias para mantener activo el negocio. Por tanto, a mayor flujo de caja libre, más dinero podrá destinar la empresa a pagar dividendos, realizar inversiones, recomprar acciones etc…

En el caso de Mastercard, observamos que registra el mayor precio respecto a los flujos libres de caja de entre sus competidores. Debido a la dimensión del negocio, el coste de mantenerlo es muy elevado, por ello, tanto Mastercard Incorporated como Visa Inc. registran una ratio mayor. Por otra parte, el elevado ratio precio respecto al flujo libre de caja, justifica el reparto de dividendos menor que sus competidores.

Rendimiento del último año y del 2022

A lo largo del último año, el sector de los servicios de crédito ha sufrido las consecuencias de una situación coyuntural muy desfavorable, el periodo inflacionario, seguido de las expectativas de subidos de tipos han hecho mella en los resultados de las entidades crediticias. Además, la disminución de su cuota de mercado con la salida del territorio ruso también supone un retroceso para sus cuentas.

Sin embargo, durante este 2022, Mastercard Incorporated, pese al efecto del conflicto ruso, ha reducido las pérdidas. El inicio de la invasión rusa supuso una importante caída del precio de Mastercard, sin embargo, tras el anuncio de abandonar Rusia, el valor comenzaría a recuperarse.

Float short

El Float Short nos indica el porcentaje de acciones en corto, observamos que Mastercard registra un porcentaje de acciones en corto muy escaso, por lo que el potencial de un incremento del precio exponencial en caso de que se publiquen resultados positivos es limitado. La existencia de escasas posiciones en corto nos indica que el mercado valora la empresa muy positivamente y se espera un buen rendimiento.

Balance y cuenta de resultados

Ingresos totales

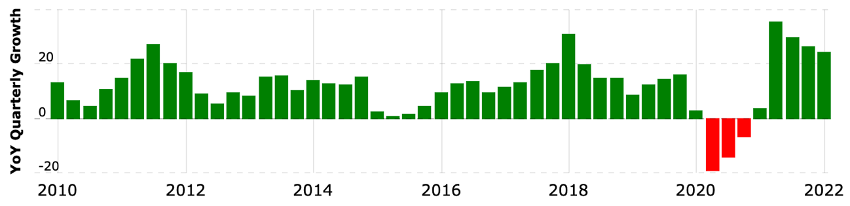

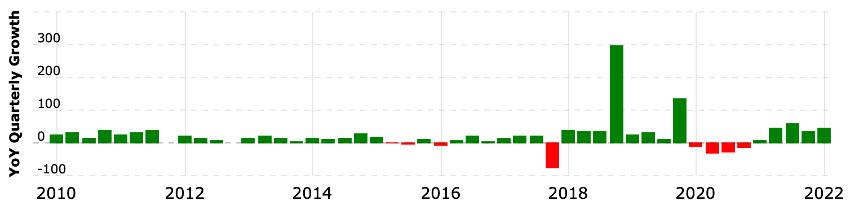

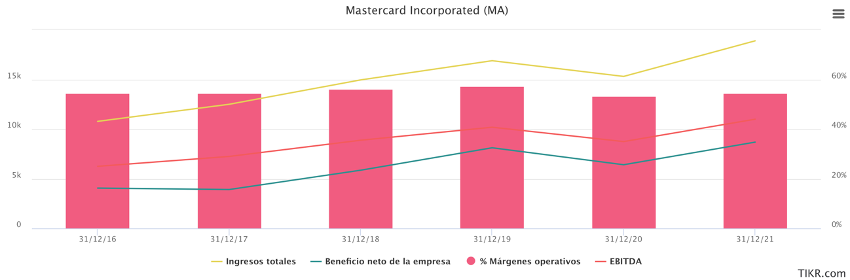

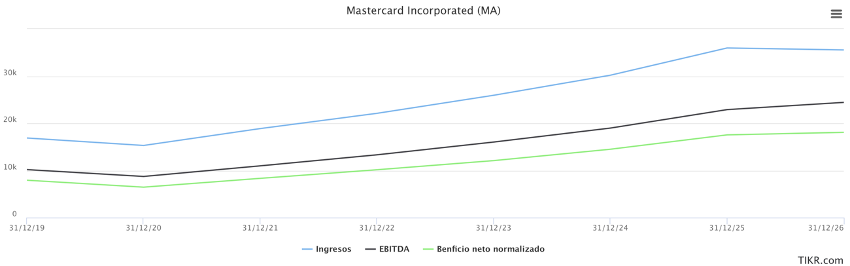

Los ingresos totales de Mastercard Incorporated durante los últimos años, han aumentado muy considerablemente, desde 2016, la empresa ha duplicado sus ingresos, ofreciendo una mayor cobertura de mercado. En 2020, debido a la pandemia, los confinamientos y la disminución del comercio, los ingresos de Mastercard disminuyeron, sin embargo, en 2021 los ingresos de Mastercard aumentaron cerca de un 25%, registrando el mayor incremento del último lustro.

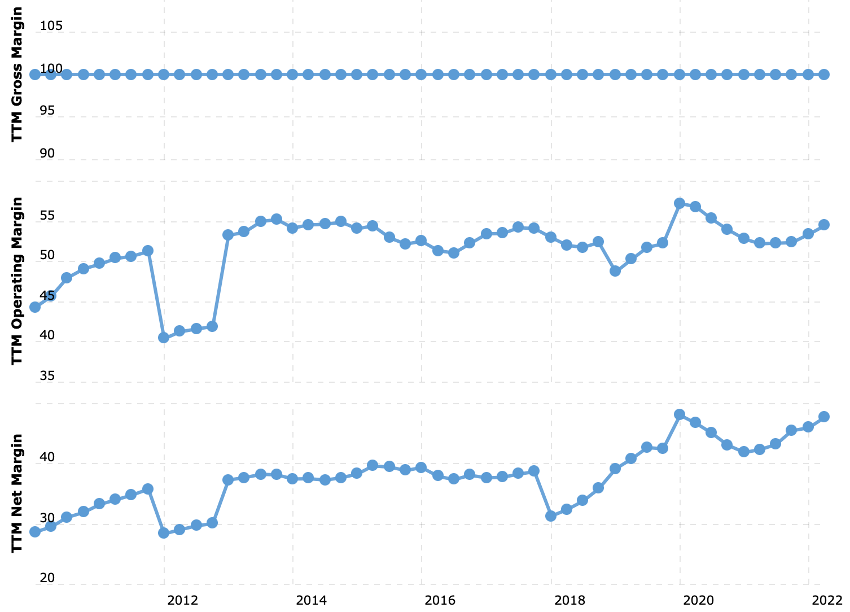

Márgenes brutos

Mastercard obtiene un margen bruto del 100% según datos del NASDAQ, el cual mantiene durante los últimos años.

Márgenes operativos

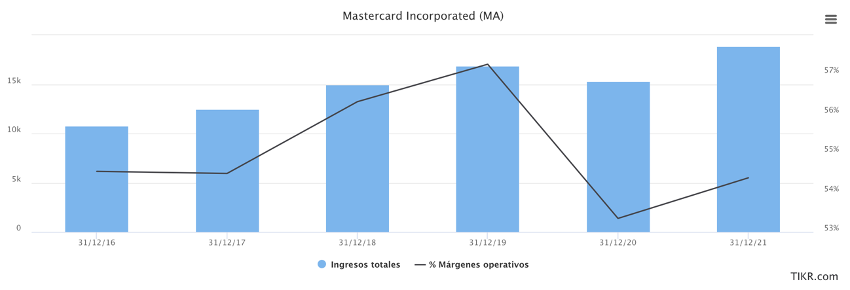

Al obtener un margen bruto tan elevado, los márgenes operativos de Mastercard se encuentran por encima de la media, obteniendo un margen durante los últimos años, siempre superior al 50%. En el año 2020, debido a la reducción de los ingresos, y al mantener un elevado volumen de gasto, los márgenes operativos disminuyeron un 4%. Sin embargo, tras ello, los márgenes aumentan, recuperando valores por encima del 55%.

Pese a mantener unos márgenes brutos del 100%, los márgenes operativos y netos cayeron en 2012 y durante la pandemia. Los gastos fijos que soporta Mastercard, hicieron caer los márgenes al reducirse los ingresos durante el año de la pandemia, marcado por los confinamientos.

Beneficio neto

El beneficio neto de la empresa, tras caer ligeramente en 2017, registró un incremento muy pronunciado en los años previos a la pandemia, pasando de 3.915 millones de dólares en 2017 a 8.118 millones en 2019. Incrementando un 107% en un periodo de dos años. Afectado enormemente por la pandemia, la disminución de los ingresos repercutió en el beneficio de Mastercard, con una caída del beneficio del 21%.

Tras la pandemia, el nuevo incremento del volumen de negocio y el aumento de los márgenes operativos, fomentaron la recuperación y el aumento del beneficio.

EBITDA

El EBITDA ofrece una imagen fiel de lo que la empresa está ganando o perdiendo con su núcleo de negocios, calculando el beneficio de la empresa obtenido antes de intereses, impuestos, depreciación y amortización, por tanto, ignora el componente financiero de los resultados, para centrarse en el beneficio generado por la actividad empresarial. Durante el último lustro, el EBITDA registrado por Mastercard ha aumentado anualmente, y en la actualidad se encuentra cerca de duplicar el valor de 2016. Igualmente, el efecto de la pandemia produjo que el EBITDA disminuyese considerablemente.

Durante los últimos años, los ingresos, el beneficio neto y el EBITDA siguen una trayectoria prácticamente idéntica, consecuencia de unos márgenes operativos con escasa volatilidad y un endeudamiento controlado.

Dividendo

El dividendo por acción ha aumentado anualmente durante el último lustro. El dividendo repartido sigue una trayectoria ascendente, con una pendiente similar a la trayectoria del precio de cotización. Sin embargo, pese a aumentar el dividendo repartido por acción, la tasa de reparto ha disminuido, gracias al incremento de los beneficios.

Valor contable por acción

El valor contable por acción registrado por Mastercard, ha aumentado en cada uno de los últimos seis años. Pese a la disminución de los ingresos y de los beneficios en 2020, el valor contable aumentó.

Dicho aumento, se debe tanto a los buenos resultados obtenidos por la empresa, aumentando su beneficio neto, como por los programas de recompra establecidos, ya que desde 2016, el número de acciones en mercado ha disminuido sensiblemente.

Ratios

| Precio/Beneficios (P/E) | 36,11 | Dividendo | 1,96$ |

| Valor contable/acción (Book/sh) | 7,20 | Payout ratio | 18,80% |

| ROA | 26,20% | Deuda/acción (Debt/eq) | 2,08 |

| ROE | 138,10% | Beneficio/acción (EPS) | 9,61 |

| ROI | 39,90% | EPS estimado próximo año | 12,68 |

| Beta | 1 | Crecimiento EPS próximo año | 20,31% |

| Precio objetivo | 434,05 | Crecimiento EPS a 5 años | 23,27% |

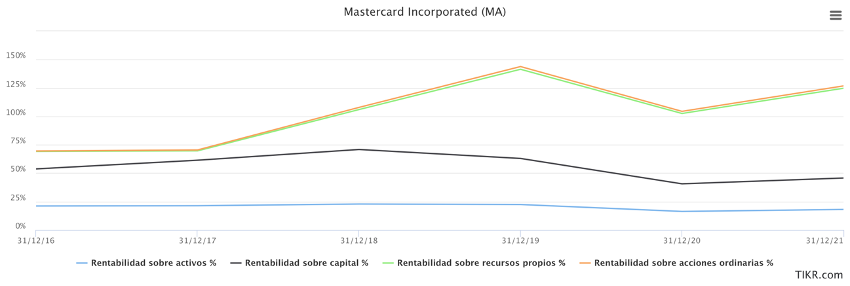

Rentabilidad

La rentabilidad sobre los recursos propios y sobre las acciones ordinarias obtenida por Mastercard Incorporated mantuvo una tendencia alcista hasta verse afectada por la pandemia. Sin embargo, la rentabilidad sobre los activos y el capital disminuiría el año previo, pese al incremento de los beneficios. Consecuencia de un aumento de la inversión en inmovilizado material, pese al incremento del beneficio, la rentabilidad disminuiría.

Fuertemente afectados por la pandemia, Mastercard dismunye sus rentabilidades durante el año 2020. Tras ello, observamos como la rentabilidad sobre los recursos propios y las acciones ordinarias recupera prácticamente los valores previos a la pandemia. Sin embargo, y debido a la inversión acometida en 2019, la rentabilidad sobre los activos y el capital, pese a aumentar, no ha recuperado los niveles prepandemia.

Pese a la disminución de los ingresos y por tanto, de las rentabilidades, Mastercard Incorporated ha aumentado su plantilla en cerca de 5.500 empleados. Apostando por la recuperación del sector y el aumento de la cuota de mercado.

Por otro lado, observamos que la rentabilidad de los recursos propios y la rentabilidad de las acciones ordinarias, son prácticamente coincidentes, lo cual se debe a que, prácticamente el 100% de los recursos propios, se albergan en manos de los accionistas.

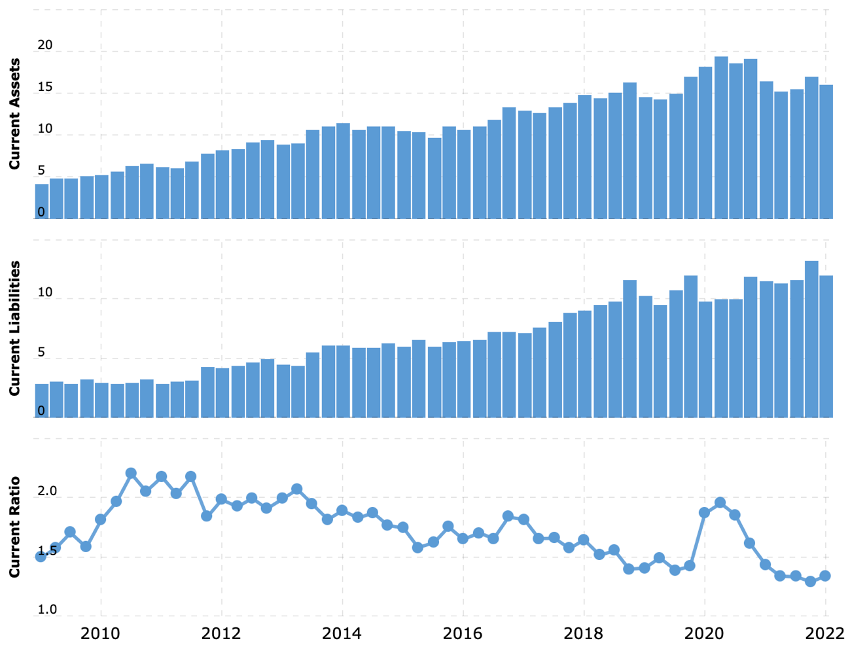

Liquidez

La ratio de liquidez nos indica la relación entre el volumen de activos y el volumen de pasivos y obligaciones, nos permite verificar las posibilidades de una empresa para afrontar compromisos financieros en el corto plazo. Mastercard Incorporated registra una ratio de liquidez mayor que uno, lo cual nos indica que el volumen de sus activos es mayor que el volumen total de sus pasivos y obligaciones. Pese a ser mayor que uno, se ha disminuido considerablemente durante los últimos años, por tanto, la liquidez de la entidad es menor.

Debido a la escasa liquidez, es fundamental obtener la ratio de disponibilidad, ya que nos ofrece una visión más precisa de la liquidez inmediata al relacionar el pasivo con las cuentas del activo con mayor liquidez y disponibilidad. La ratio de disponibilidad refleja la relación entre la cantidad de efectivo disponible, las inversiones a corto plazo y las cuentas pendientes de cobro frente al pasivo total.

Al igual que la ratio de liquidez, Mastercard ha visto su ratio de disponibilidad reducirse considerablemente, hasta establecerse por debajo de 1, por tanto, en la actualidad, Mastercard no tiene mantiene disponible suficiente para cubrir sus deudas en el corto plazo. Tendríamos que observar si se trata de un elemento puntual, así como valorar la liquidez del resto de sus activos.

El activo circulante de Mastercard Incorporated ha sido, durante los últimos 12 años, superior al pasivo circulante, por ello, el “test ácido” refleja que la empresa tiene liquidez en el corto plazo, al ser capaz de cubrir sus obligaciones a corto plazo, con sus activos más líquidos. El test ácido nos muestra que Mastercard Incorporated tiene liquidez en el corto plazo, sin embargo, la diferencia activo-pasivo ha disminuido.

Solvencia

Mastercard mantiene unos niveles de deuda muy elevados, que además, se han aumentado considerablemente año tras año. Estos niveles de deuda se deben a una elevada inversión constante, y es el motivo por el cual las ratios de liquidez y solvencia muestran una situación financiera muy ajustada. Al tratarse de una compañía con una larga trayectoria, una cuota de mercado muy elevada y referente en el sector, los niveles de deuda no preocupan excesivamente a sus inversores, sin embargo, se sitúa en niveles de deuda muy elevados respecto a los fondos propios.

Sin embargo, respecto al capital total de la empresa, la deuda alcanza unas proporciones más aceptables, que, pese a aumentar, en la actualidad se encuentra muy cercana a la barrera del 60%. Por último, como comentamos anteriormente, el pasivo total es menor que el activo total de la empresa.

Rendimiento y tendencia

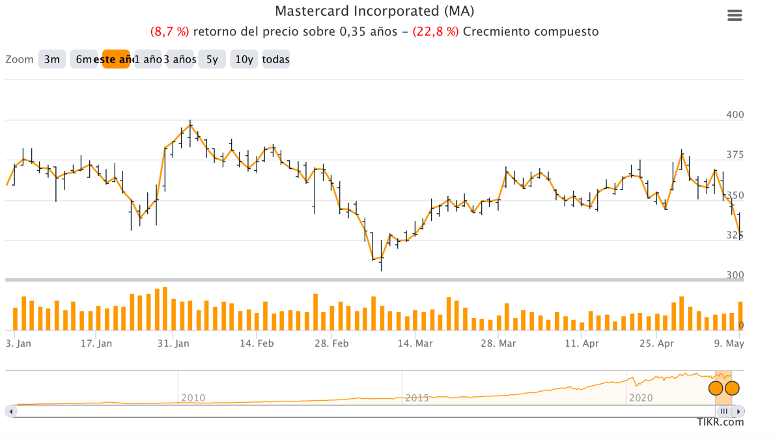

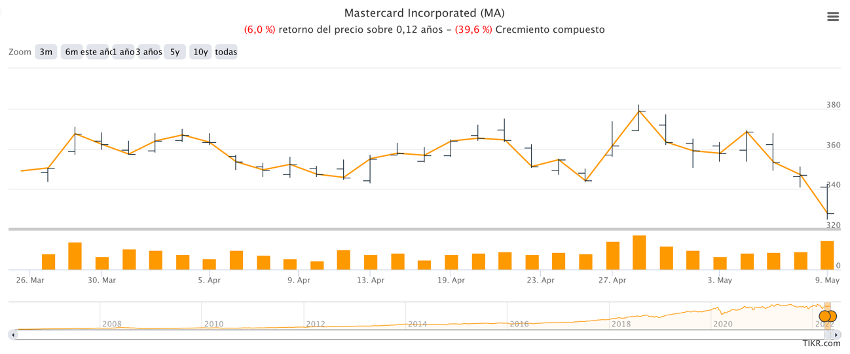

Durante el último lustro Mastercard Incorporated registra un incremento del precio de cotización reseñable. Pese a la acentuada caída del valor de cotización durante la pandemia, y la situación de incertidumbre vivida desde entonces, Mastercard registra un retorno del precio de sus acciones superior al 180% durante los últimos cinco años, generando un crecimiento compuesto cercano al 23%. La disminución del precio de cotización debido a la pandemia comenzó a mediados de febrero de 2020 descontando las posibles consecuencias, y se mantuvo hasta finales de marzo. Fecha en la que los confinamientos ya se habían extendido a lo largo de Asia, Europa y la mayoría de estados de los Estados Unidos.

Durante el último año, Mastercard Incorporated registra una disminución del 12,6% del precio de cotización. Afectados notablemente por la situación coyuntural, observamos una evolución cíclica marcada por los diferentes acontecimientos ocurridos durante las últimas 52 semanas. Durante la última quincena del pasado noviembre, afectado por el repunte de los casos de COVID-19, el precio de cotización de las acciones de Mastercard caería un 17%. Tras ello, el precio de cotización aumentaría hasta principios de febrero, cuando las tensiones entre Ucrania y Rusia, comenzarían a descontar las posibles consecuencias de la invasión. Desde inicios de febrero y hasta el anuncio por parte de Mastercard del abandono de Rusia, las acciones perderían cerca de un 22% de su valor. Tras el anuncio de la interrupción de las operaciones en territorio ruso, las acciones aumentarían su precio de cotización hasta los 379$ por acción.

Durante este año 2022, Mastercard registra un retorno del precio de las acciones de -8,7%.

Análisis de los resultados

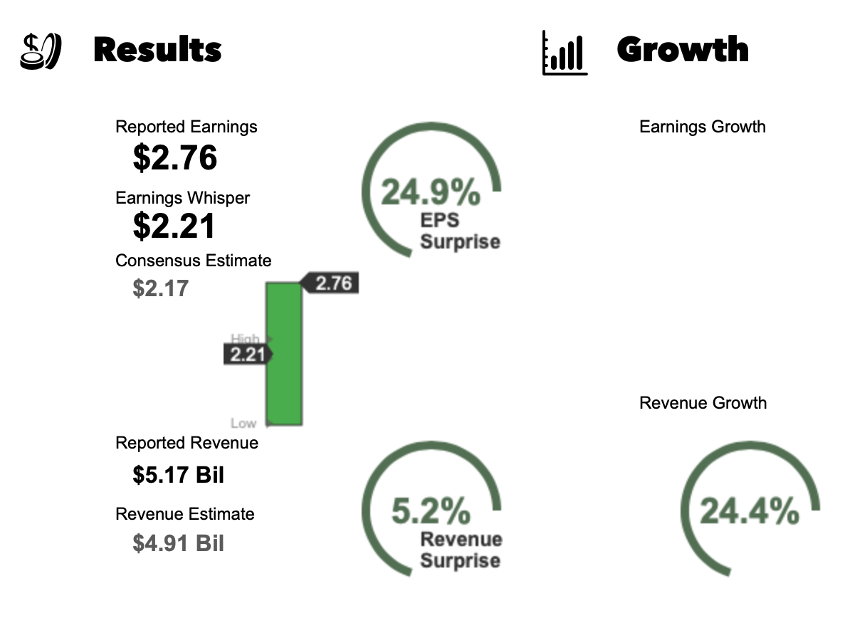

El pasado 28 de abril, Mastercard Incorporated anunció los resultados del primer trimestre de 2022.

Mastercard (MA) reportó un beneficio durante el primer trimestre de marzo de 2022 de 2,76 dólares por acción con ingresos de 5.200 millones de dólares. La estimación de beneficios de consenso era de 2,17 dólares por acción con unos ingresos de 4.900 millones de dólares. Mientras que los analistas de Earnings Whisper estimaban un beneficio de 2,21 dólares por acción. Los resultados publicados batieron las expectativas, obteniendo un beneficio por acción casi un 25% mayor de los esperado, y unos ingresos totales un 5% superiores a los estimados, pese a la situación coyuntural que ha marcado este primer trimestre del año. Además, los ingresos crecieron un 24,4% en términos interanuales.

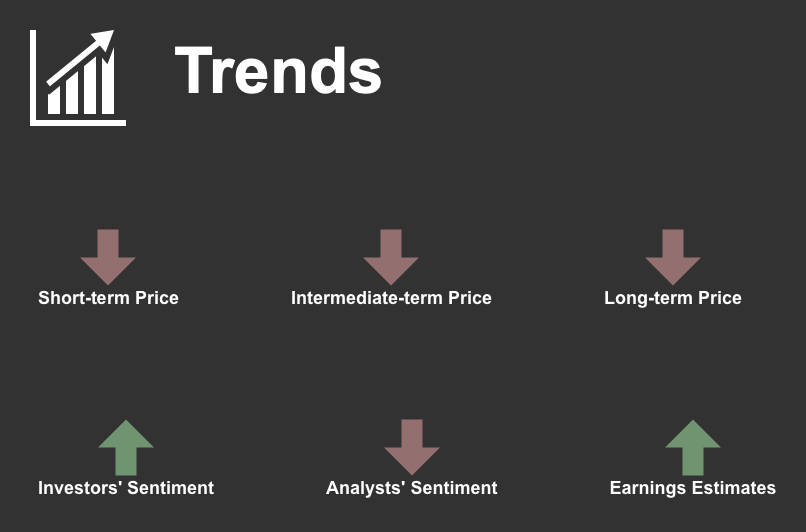

Pese a los buenos resultados y a batir las estimaciones de los analistas, el precio de cotización mantiene una tendencia bajista desde entonces.

Tras los buenos resultados presentados respecto al primer trimestre de 2022 y al registrar un crecimiento interanual durante 2021 de los ingresos, en más de un 30%, y de los beneficios, en casi un 25%, los analistas esperan un que se mantenga la tendencia alcista durante el próximo año. Los analistas esperan para el segundo cuatrimestre de 2022, un incremento de los ingresos del 21,5%, con el correspondiente incremento de los beneficios del 15,7%. Además, se espera que las cuentas anuales registren un incremento de los ingresos del 25%, y un crecimiento de los beneficios totales alrededor del 17%.

Tendencias y estimaciones

Los analistas esperan que el incremento de los ingresos se ralentice. Tras la disminución de los ingresos en 2020, consecuencia de la pandemia, los ingresos obtenidos por Mastercar Incorporated aumentaron más del 23%, tras ello, se estima que el incremento anual entre 2022 y 2025 se sitúe entre el 17% y el 19% anual. Tras años de crecimiento de los ingresos, las estimaciones indican la posibilidad de que los ingresos se estanquen en 2026, llegando a disminuir.

Igualmente, los beneficios antes de impuestos, intereses, depreciaciones y amortizaciones (EBITDA) se espera que siga la misma tendencia que los ingresos, ralentizando el crecimiento anual del EBITDA. Sin embargo, pese a estimar la reducción de los ingresos en 2026, se estima que el EBITDA continue incrementando, ya sea por el posible incremento de los márgenes o las amortizaciones y las depreciaciones.

Por último, el beneficio neto normalizado, se espera que registre un crecimiento compuesto del 12,5%. Al igual que los ingresos, tras un gran repunte de los beneficios tras la pandemia, los beneficios disminuirán su incremento durante 2022 y 2023.

La deuda neta indica la diferencia entre el total de los pasivos y el efectivo y demás activos líquidos. Se espera que Mastercard, tras dos años de aumento considerable, disminuya su deuda neta durante 2022 y 2023, siendo mayor el efectivo disponible que el pasivo total en 2023. Tras ello, se espera que Mastercard acometa una nueva inversión que hará aumentar la deuda.

El dividendo por acción repartido por Mastercard Incorporated, registra una tendencia alcista durante los últimos años, la cual se espera que se mantenga e incluso se intensifique. El último dividendo se estipuló en 1,96$ por acción, y se espera que para 2023 supere ampliamente los 2$ por acción. Más adelante, en 2024, se estima que el incremento aumentará cerca de un 80%.

El incremento de los dividendos se respalda en la estimación de que el valor contable por acción incrementará considerablemente durante los próximos años. Se espera que entre 2023 y 2025, el valor contable por acción incremente cerca de un 37% anual. El incremento del valor contable por acción permite repartir un dividendo superior, al mejorar la estructura financiera de la empresa e incrementar su valor.

Durante los últimos meses, el precio de cierre ha sido siempre inferior al precio objetivo de los analistas, además, el precio de cierre trimestral sigue una tendencia bajista durante los últimos meses. Por otro lado, los analistas de EarningsWhispers estiman que el precio de cotización, seguirá a la baja en el corto, medio y largo plazo. Pese al sentimiento negativo de los analistas, por la tendencia bajista que mantiene el precio de cotización, los inversores son optimistas, ya que se espera que los beneficios de Mastercard Incorporated aumenten.

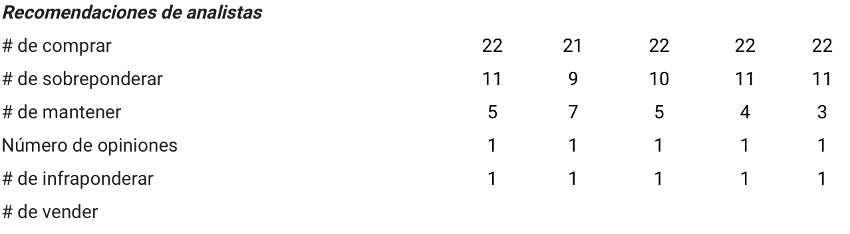

Pese a no cumplir con las expectativas de precio de cotización, los analistas recomiendan la compra de acciones.

Movimientos de los insiders

Los insiders de Mastercard Incorporated mantienen el 10’80% del accionariado. Pese a haber modificado sus posiciones, reduciendo la volumen de accionariado en su posesión, mantiene unas cantidades del accionariado muy superiores a sus competidores; por ejemplo, los insiders de Visa Inc. tan solo mantienen el 0,14% del accionariado. Para encontrar una empresa del sector en la que sus insiders atesoren un mayor volumen de acciones, debemos irnos hasta el puesto número 11 en cuanto a capitalización, Credit Acceptance Corporation, empresa cuyos insiders mantienen un mayor porcentaje de las acciones.

| INSIDERS | INSTITUCIONALES | |

| % accionariado | 10’80% | 77’90% |

| Transacciones en los últimos meses | -1’96% | -0’14% |

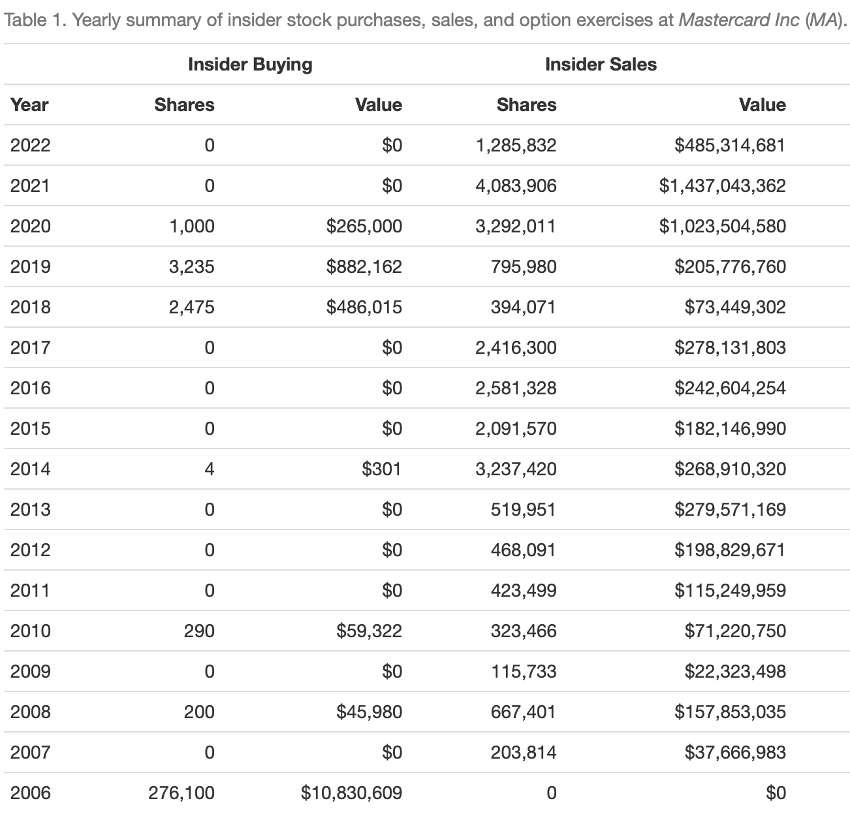

Durante los últimos años, los insiders de Mastercard Incorporated se han desprendido de un elevado número de acciones. Entre 2018 y 2020, los insiders adquirieron cerca de 7.000 acciones, con un valor aproximado de 1,5 millones de dólares. Los volúmenes de compra no son comparables a las fuertes ventas que han realizado los insiders. Entre 2020 y 2022, los insiders de Mastercard Incorporated se desprendieron de cerca de 7,5 millones de acciones. Las ventas más reseñables se llevaron a cabo entre 2014 y 2017, cuando los insiders vendieron más de 10,5 millones de sus acciones.

Además, desde diciembre de 2019, los insiders tan solo han realizado una adquisición de acciones, esta se realizó en marzo de 2020 con una compra de 1000 acciones. En contraposición, la mayor de las ventas recientes se realizó en febrero de 2022, desprendiéndose de 1.240.000 acciones.

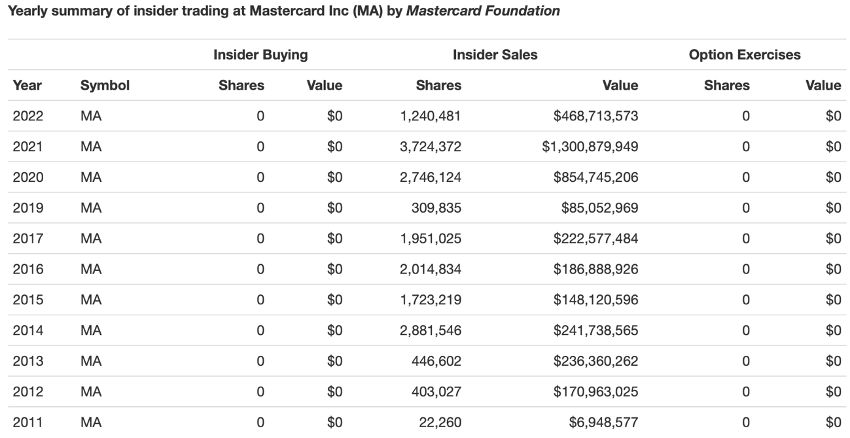

La fundación Mastercard se ha desprendido de más de 17 millones de acciones en los últimos 11 años, por un valor de casi 4 billones de euros. La fundación Mastercard ha vendido un elevado volumen de acciones a un precio promedio de 224,64 €/acción. Durante este periodo, la fundación no ha adquirido acciones ni ejercido opciones de ningún tipo.

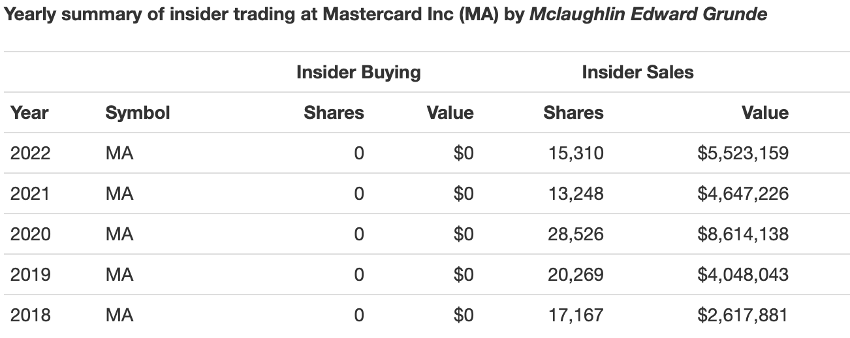

Cabe destacar los movimientos realizados desde 2018 por Mclaughlin Edward Grunde, presidente de operaciones y tecnología de Mastercard Incorporated desde 2017. Desde que fuese nombrado presidente, Mclaughlin Edward Grunde ha disminuido la cantidad de acciones que mantiene, desprendiéndose de alrededor de 95.000 acciones por un valor superior a los 25 millones de euros.

Por último, observamos los movimientos de la recién nombrada presidenta de operaciones y servicios, Seshadri Raj, quien ha ejercido una opción sobre 7.000 acciones por valor de 786.170$, y ha efectuado una venta del mismo volumen de acciones, por valor de 2.578.331$, obteniendo un beneficio cercano a 1,8 millones de dólares.