Microsoft Corporation (MSFT) es una empresa tecnológica multinacional con sede en Redmond, Washington. El nombre Microsoft es un acrónimo que proviene de microordenador y software.

La empresa desarrolla, fabrica, licencia y da soporte a ordenadores personales, servidores, dispositivos electrónicos y servicios. Sus productos más conocidos son el sistema operativo Windows, el paquete Office, los navegadores Internet Explorer y Microsoft Edge. Por otro lado, sus productos hardware estrella son las consolas XBOX y la línea de dispositivos de pantalla táctil Surface. En 2016, era la mayor empresa de software del mundo por volumen de ingresos.

Microsoft Corpotation fue fundada por Paul Allen y Bill Gates en 1975 para desarrollar y comercializar un software intérprete de BASIC. A mediados de la década de 1980, dominó el mercado de los sistemas operativos para computadoras personales. Microsoft salió a bolsa de 1986. Desde la década de 1990, se ha diversificado cada vez más fuera del mercado de los sistemas operativos. Realizando una serie de adquisiciones corporativas, como la compra de LinkedIn por 26.200 millones de dólares en diciembre de 2016 y la adquisición de Skype en mayo de 2011.

Microsoft es un actor dominante en el mercado de los sistemas operativos para ordenadores compatibles con IBM Sin embargo, ha perdido la mayor parte del mercado de sistemas operativos ante la llegada de Android en 2008.

Microsoft Corporation desarrolla y otorga licencias de software, a la par que facilita soporte técnico a sus aplicaciones software y dispositivos, ofreciendo soluciones en todo el mundo. Microsoft divide su negocio en diferentes divisiones en función del público objetivo de cada una de sus soluciones software. La división de “Productividad y procesos empresariales” orientada al mundo de la empresa, ofrece aplicaciones como Office, Exchange, SharePoint, Microsoft Teams, Office 365 Security and Compliance y Skype for Business, así como las licencias de acceso de clientes (CAL) relacionadas; Skype, Outlook.com, OneDrive y LinkedIn; y Dynamics 365. Esta división ofrece un conjunto de soluciones empresariales basadas en la nube y en los software instalados en los sistemas (On-premises software) para organizaciones y divisiones empresariales.

Por otra parte, la división de la “Nube Inteligente” comercializa licencias SQL, Windows Servers, Visual Studio, System Center y CALs relacionadas; así como, GitHub, plataforma que un espacio de colaboración y un servicio de alojamiento de código para desarrolladores; y Azure, una plataforma en la nube. También ofrece servicios de soporte y de consultoría de Microsoft para ayudar a los clientes a desarrollar, desplegar y gestionar soluciones de servidor y de escritorio de Microsoft. Por último, oferta formación y certificación en productos de Microsoft.

Adicionalmente, la división “More Personal Computing” ofrece licencias para fabricantes de equipos originales (OEM) de Windows y otras licencias de uso personal del sistema operativo Windows. Así como Windows Commercial, servicios en la nube de Windows, licencias de patentes, Windows Internet of Things; y publicidad de MSN.

También ofrece Surface, accesorios para PC, ordenadores, tabletas, consolas y otros dispositivos gaming (incluido el hardware de Xbox, y los contenidos y servicios de Xbox), videojuegos y Search, incluida la publicidad de Bing y Microsoft.

Vende sus productos a través de fabricantes de equipos originales, distribuidores y directamente a través de mercados digitales, tiendas online y tiendas minoristas. Tiene colaboraciones con Dynatrace, Inc., Morgan Stanley, Micro Focus, WPP plc, ACI Worldwide, Inc. e iCIMS, Inc., así como relaciones estratégicas con Avaya Holdings Corp. y wejo Limited.

En la actualidad, Microsoft es la segunda empresa más valiosa del mundo que cotiza en bolsa, tan solo superada por Apple Inc.

Sector

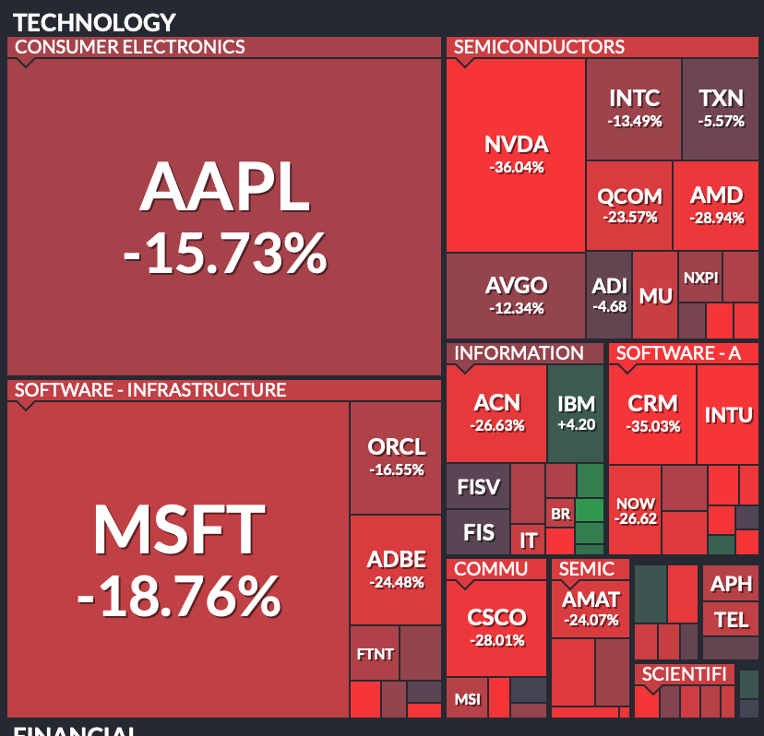

Microsoft Corporation se encuadra en la amplia industria tecnológica, siendo la segunda empresa de mayor capitalización del mercado. Durante el último año, la industria tecnológica ha obtenido un rendimiento desigual, registrando los mejores resultados las grandes empresas del sector; empresas como Microsoft Corporation, Apple Inc, NVIDIA Corporation o Accenture plc han obtenido rendimientos superiores a los registrados por un mercado sacudido por la situación coyuntural.

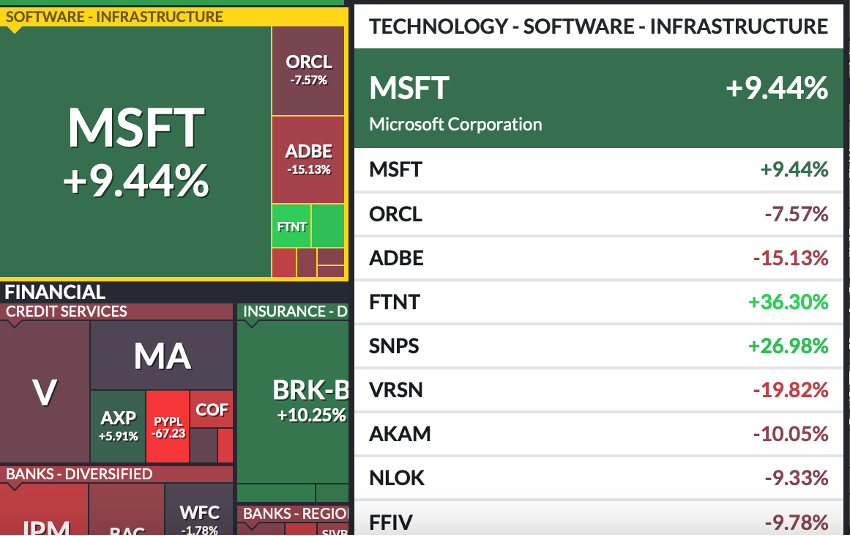

Dentro de la extensa industria tecnológica mundial, Microsoft Corporation se sitúa en el sector del Software y las infraestructuras. Este sector, al igual que la industria tecnológica registra gran diversidad de rendimientos, desde grandes incrementos del precio de cotización, como el registrado por Fortinet Inc o Synopsis Inc, hasta grandes depreciaciones del valor de cotización registradas por empresas como Adobe Inc o VeriSign Inc. En este caso, Microsoft registra un aumento del precio de cotización cercano al 10%, manejando la situación coyuntural generada por la inflación y las tensiones político-económicas y obteniendo un rendimiento superior al del mercado.

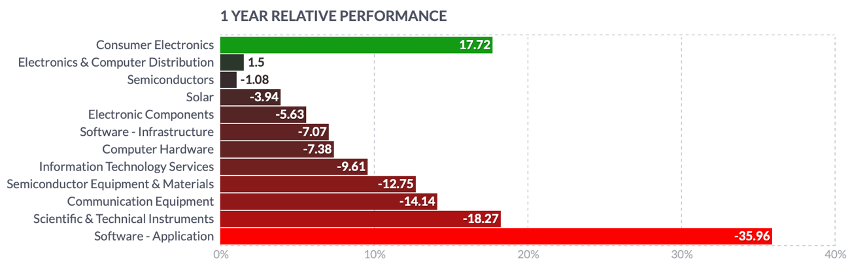

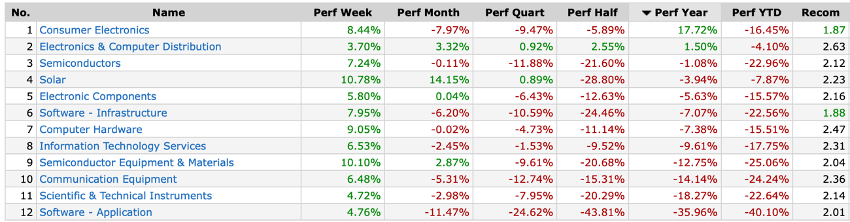

El sector al que pertenece Microsoft Corporation, registra un descenso de los valores de cotización cercana al 7% durante el último año. Pese al incremento del precio de cotización de Microsoft, empresa de mayor capitalización del sector, el mal rendimiento de la mayoría de empresas que componen el sector, provoca el retroceso de los valores de cotización promedio del sector.

El sector de software e infraestructura, pese a registrar durante el último año un rendimiento negativo, y aún más acentuado durante los últimos seis meses, obtiene una de las mejores recomendaciones de compra de la industria. Al situarse el precio de cotización por debajo del promedio, y siendo un sector del cual se estima un notorio incremento de la cifra de negocios, la situación actual de precios a la baja constituye una gran oportunidad de entrada en el mercado.

Por otro lado, el porcentaje de acciones en corto (Float short) del sector se sitúa en el 4%, por tanto, en la actualidad, la publicación de resultados positivos, podría influir al alza en los precios de cotización.

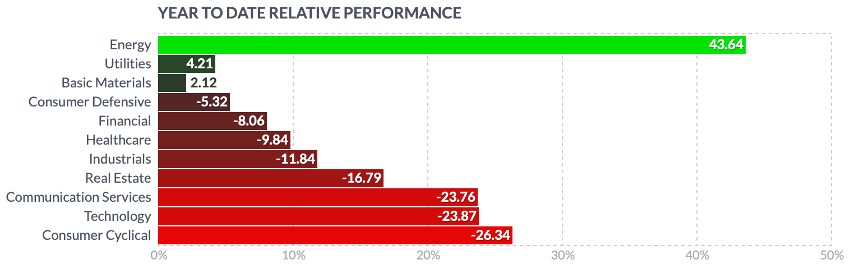

La situación durante este año 2022 empeora sustancialmente. La industria tecnológica, al igual que el resto del mercado, afectada por la situación coyuntural, registra pérdidas cercanas al 24%, constituyendo la segunda industria más afectada. El incremento de la inflación y las subidas de tipos reducen el consumo, y bienes no esenciales como las tecnologías, disminuyen su volumen de negocio. Por otro lado, el conflicto entre Rusia y Ucrania reduce, en parte, el público objetivo de las empresas tecnológicas, al dejar de ofertar sus bienes y servicios en territorio ruso. Por otro lado, la escasez de materias primas y semiconductores reduce o incluso imposibilita la producción de muchas compañías del sector tecnológico.

Microsoft Corporation registra una beta menor que uno, por tanto, la volatilidad es menor respecto al índice, el gran volumen de su capitalización bursátil y el hecho de ser un referente del sector tecnológico le permite ser un valor de escasa volatilidad. Por tanto, una situación como la actual, en la que el precio ha caído cerca de un 20% en los últimos 6 meses, constituye una gran oportunidad, al considerar que esta caída ha sido provocada por la situación coyuntural. Por ello, la recomendación de los analistas, como comentábamos anteriormente, es de compra.

Competencia en el sector

| Microsoft Corporation | Adobe Inc. | Oracle Corporation | VMware, Inc. | Palo Alto Networks, Inc. | Block Inc. | |

| País | EE. UU. | EE. UU. | EE. UU. | EE. UU. | EE. UU. | EE. UU. |

| Capitalización bursátil | 1’98 B | 193.060 M | 191.200 M | 52.360 M | 50.030 M | 48.420 M |

| P/E | 28’51 | 42’53 | 27’90 | 33’37 | – | – |

| ROA | 21’40% | 18’40% | 6’40% | 6’60% | -3’70% | -0’40% |

| ROE | 47’00% | 34’00% | -200’30% | 28’50% | -96’90% | -1’20% |

| ROI | 28’20% | 26’00% | 17’80% | 17’70% | -8’80% | 2’00% |

| Margen bruto | 68’70% | 88’00% | 79’40% | 81’90% | 69’30% | 28’70% |

| Margen beneficios | 37’60% | 29’90% | 18’10% | 15’60% | -7’50% | -0’50% |

| Precio | 273’24$ | 428’22$ | 72’78$ | 129’26$ | 506’80$ | 90’52$ |

| Dividendo | 0’91% | – | 1’76% | – | – | – |

| P/FCF | 43’30 | 28’23 | 62’26 | 12’47 | 31’15 | 50’18 |

| Rendimiento 12 meses | 9’44% | -15’13% | -7’57% | -0’19% | 39’52% | -59’32% |

| Rendimiento YTD | -18’76% | -24’48% | -16’55% | 11’55% | -8’97% | -43’95% |

| Beta | 0’94 | 1’08 | 0’86 | 0’64 | 1’30 | 2’40 |

| Volatilidad mensual | 3’40% | 4’26% | 2’74% | 4’15% | 6’21% | 11’21% |

| Float Short | 0’52% | 1’33% | 0’77% | 1’24% | 7’19% | 8’85% |

Microsoft Corporation al cierre de 2021, era la tercera compañía de mayor capitalización del mundo, tan solo por detrás de Apple Inc y la petrolera saudita Aramco, siendo una de las cinco empresas a nivel mundial, con una capitalización superior al billón de dólares.

En el sector de las compañías de software e infraestructura, no existe compañía con una capitalización similar a Microsoft, lo que indica la elevada cuota de mercado que mantiene la compañía. El principal objeto de negocio de Microsoft reside en la concesión de licencias y la comercialización de su sistema operativo y sus paquetes de software, mercado en el que compite, prácticamente en exclusividad, con Apple y su sistema IOS. El resto de competidores, ofertan paquetes de software de mayor especialización y con menor nicho de mercado, por tanto, el usuario ofimático promedio se reparte entre Microsoft y Apple.

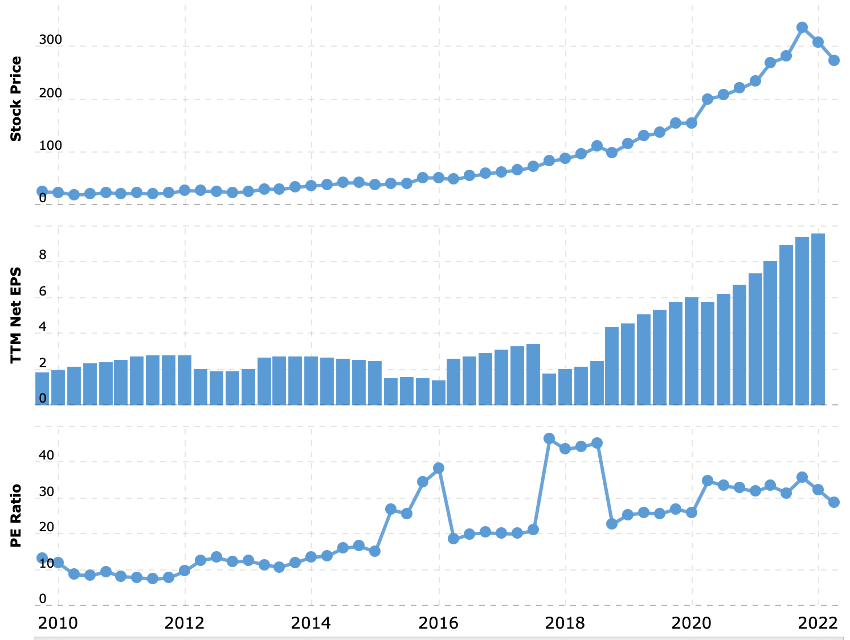

Ratio P/E

La ratio precio-beneficio muestra la relación existente entre el precio de cotización de la compañía y los beneficios obtenidos por su negocio, por tanto, la ratio precio de cotización respecto a los beneficios indica cuantas veces se encuentra en el precio de cotización reflejado el volumen de los beneficios obtenidos por la empresa, es decir, al dividir el precio de cotización entre los beneficios obtenidos por acción indica cuantas veces asumimos pagar los beneficios anuales al adquirir la acción. Una ratio precio-beneficio elevada indica por tanto un precio de cotización elevado respecto a los beneficios reales que la empresa obtiene, por tanto, muestra que la empresa se encuentra sobrevalorada, registrando un precio de cotización superior al que le corresponde por sus ingresos y beneficios; sin embargo, registrar una ratio P/E elevada puede mostrar la confianza de los inversores en el potencial de crecimiento de la empresa, al asumir un coste de adquisición mayor al correspondiente, a la espera de un crecimiento mayor al del mercado.

En el caso de Microsoft, registra una ratio P/E inferior a la mayoría de sus competidores, la compañía registra una ratio P/E de aproximadamente 28, lo cual muestra que el valor de cotización es 28 veces los beneficios anuales por acción. Pese al elevado volumen de negocio y a obtener unos ingresos y beneficios superiores a sus competidores, Microsoft corporation no registra un P/E elevado, ofreciendo la inversión en una de las mayores empresas del planeta, sin asumir un sobrecoste.

Históricamente, el precio de cotización no ha sufrido retrocesos notorios con las disminuciones de los beneficios por acción, sin embargo, el aumento de los beneficios si se ha visto reflejado, incrementándose el precio de cotización. Por otro lado, el efecto del incremento de los beneficios en el precio de cotización ha sido parcial y diferido, por ello observamos una importante caída de la ratio P/E en 2019, y un posterior incremento moderado.

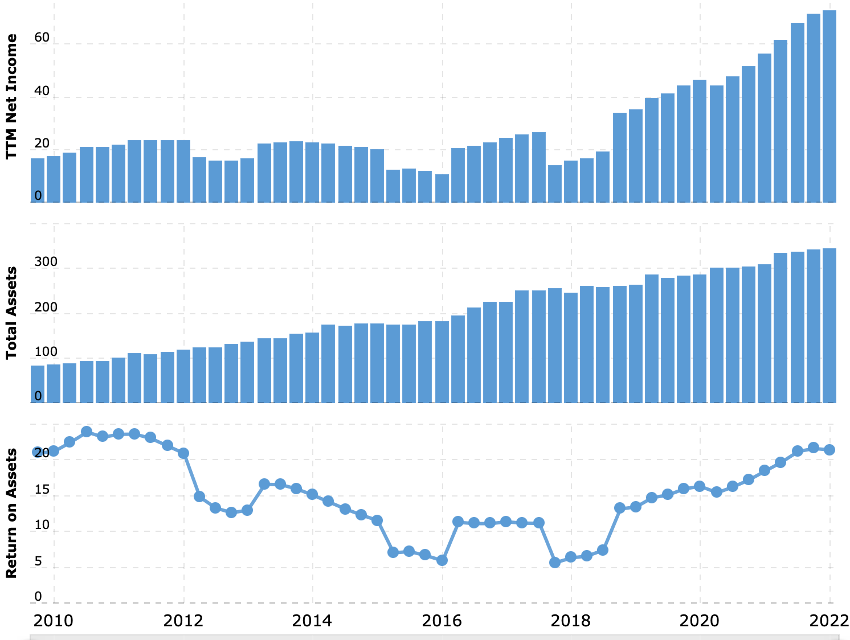

Rentabilidades ROA, ROE, ROI

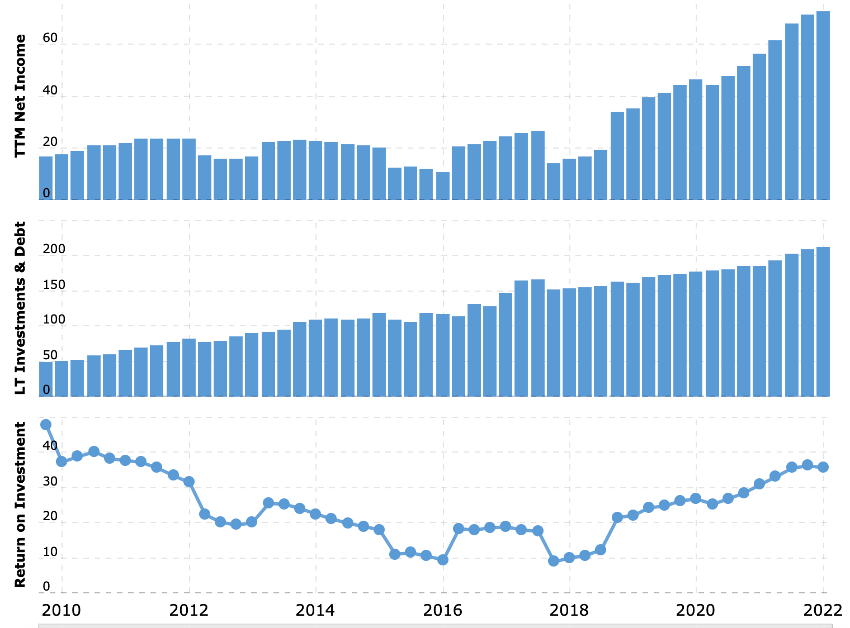

El dominio del mercado por parte de Microsoft le permite obtener rentabilidades muy superiores a sus competidores. La gestión de un volumen elevado de activos y las oportunidades de financiación, hacen de los rendimientos económicos y financieros de Microsoft, líderes de su sector. La rentabilidad económica (ROA) muestra el beneficio que obtiene una empresa por las inversiones realizadas para la adquisición de activos para el desarrollo de su negocio, es decir, la ganancia que ha resultado de las inversiones efectuadas por una compañía, el aumento de los ingresos y los beneficios, consecuencia de la adquisición de activos. Microsoft, lidera su sector obteniendo una rentabilidad económica superior al 20%. La rentabilidad económica relaciona los activos que adquiere la empresa y los ingresos percibidos, en el caso de Microsoft Corporation, la rentabilidad económica aumenta desde 2018, gracias al aumento de los ingresos, y al mantenimiento de los activos propiedad de la empresa en niveles estables. Al aumentarse los ingresos sin recurrir a la adquisición de un mayor volumen de activos, la empresa incrementa la eficiencia de sus activos y registra mayores beneficios por unidad de activo.

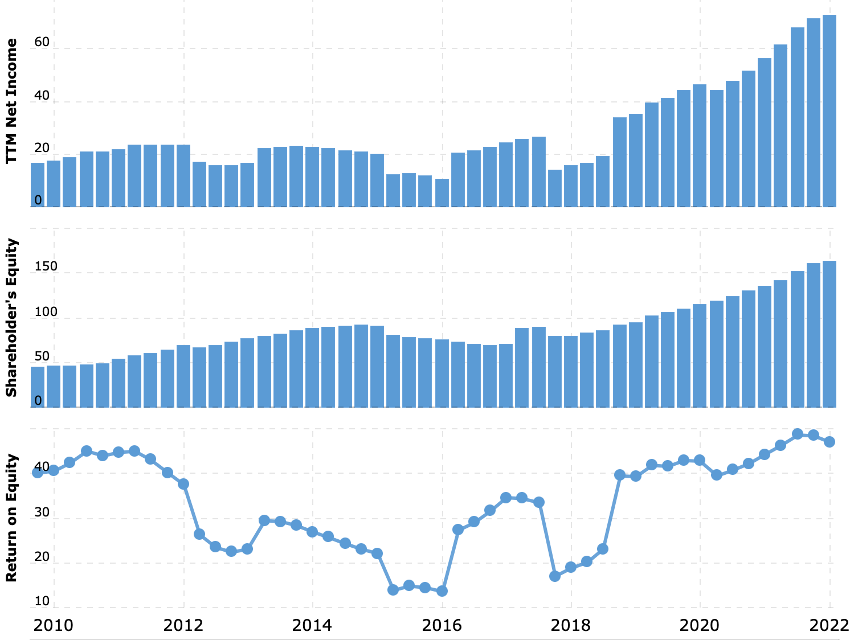

En segundo lugar, la rentabilidad financiera (ROE) es uno de los principales indicadores para la valoración del rendimiento de una empresa, ya que permite medir la capacidad para generar valor para sus accionistas, midiendo el beneficio que obtiene una empresa en relación con los recursos propios, sin contabilizar recursos de terceros. Microsoft, del mismo modo, genera la mayor rentabilidad del sector para sus accionistas, al registrar una rentabilidad financiera cercana al 50%. Desde 2019, pese al ligero incremento del capital en manos de los accionistas, la rentabilidad financiera ha incrementado considerablemente, gracias al incremento de los ingresos.

Por último, la rentabilidad de las inversiones (ROI) analiza el rendimiento de la empresa desde el punto de vista financiero, midiendo el retorno generado por las inversiones realizadas. El retorno de las inversiones realizadas por Microsoft se sitúa cercano al 30%, siendo ligeramente superior al de sus principales competidores del sector.

El retorno de las inversiones disminuiría desde principios de 2010 debido al aumento de las inversiones y la deuda, y la disminución de los ingresos. Además, durante los periodos en los que los ingresos disminuyeron, la rentabilidad de las inversiones caería al mantenerse la política de inversión y deuda.

Margen de beneficios

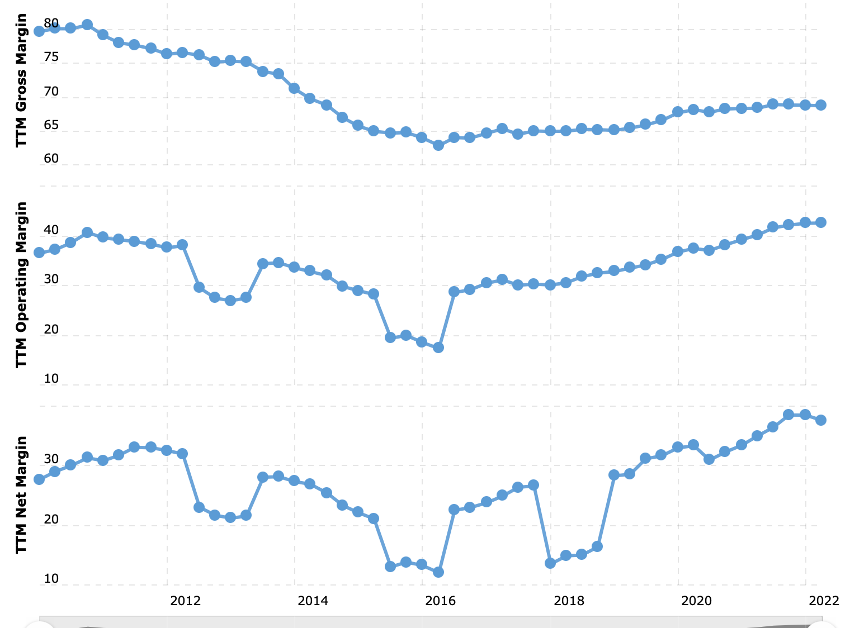

Pese a no registrar el mayor margen bruto del sector, Microsoft Corporation el margen de beneficios más elevado entre los competidores del sector software. Dada la naturaleza de la industria, Microsoft registra un margen de beneficios elevado, pese a reducirse en las divisiones de hardware. La eficiencia en el desarrollo de productos y en la gestión económico-financiera permite a Microsoft Corporation registrar el mayor margen de beneficios, a la par que el mayor volumen de negocios.

Durante los últimos años, y tras la disminución de los márgenes netos en 2018, Microsoft ha incrementado su margen neto considerablemente.

Volatilidad y Float Short

La volatilidad registrada durante el último mes por parte de Microsoft se sitúa entre las menores de su sector. La diversificación y la exposición al mercado global, incide en la volatilidad de las acciones de Microsoft. En la actualidad, la situación coyuntural traslada la volatilidad generada por la situación de inflación al alza, el conflicto socio-político y la escasez de materias primas, a la volatilidad registradas por empresas como Microsoft.

Por otro lado, el Float Short, incide en la volatilidad generada por las propias acciones de la empresa, al indicarnos el porcentaje de acciones en corto que se comercian, observamos que Microsoft registra un porcentaje de acciones en corto muy escaso, por lo que el potencial de la variación del precio de cotización a la publicación de resultados es limitado. La existencia de escasas posiciones en corto nos indica que el mercado valora la empresa muy positivamente y se espera un buen rendimiento.

Dividendo

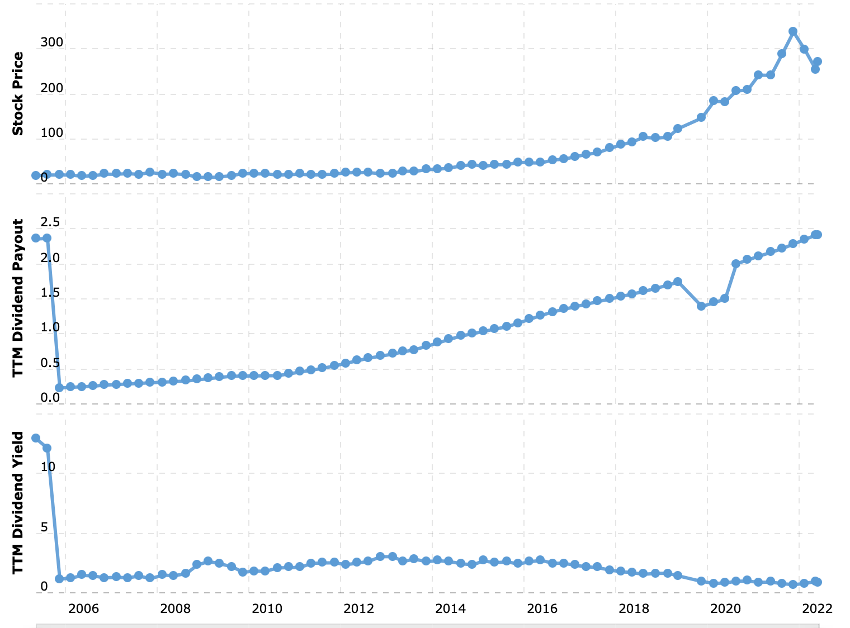

Microsoft se enmarca en un sector en el que la mayoría de las grandes empresas no reparte dividendos. Sin embargo, Microsoft mantuvo una tasa de reparto durante el último año, algo superior al 0’90%.

Gracias al incremento de los beneficios, Microsoft ha podido incrementar su dividendo repartido, pese a reducir la tasa de reparto. Además, observamos que el precio de cotización evoluciona de manera correlacionada con el dividendo repartido.

Precio/Free Cash Flow

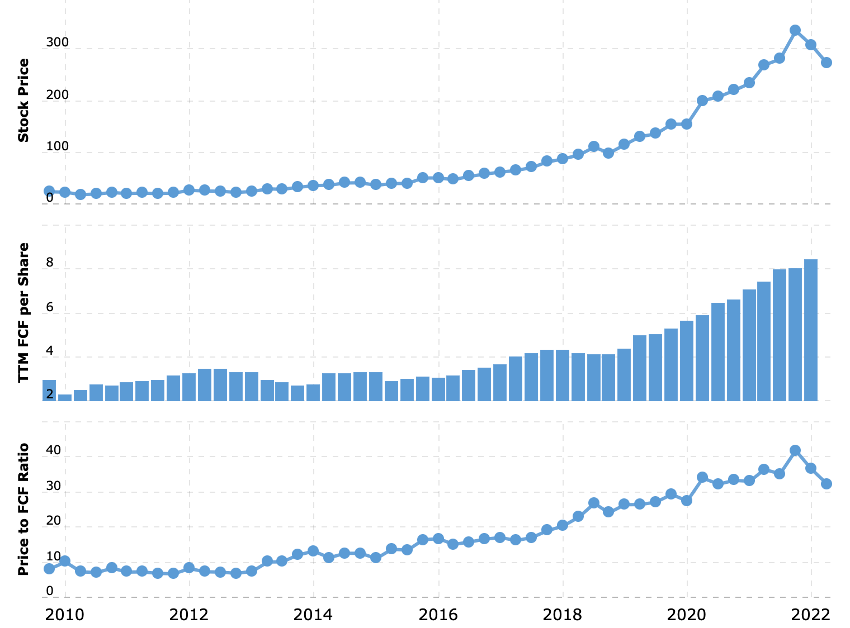

El valor de capitalización respecto a los flujos libres de caja indica la capacidad de la empresa para generar valor añadido, a menores valores de P/FCF, mayor es la capacidad para crear valor. Los valores de Precio/Free Cash Flow elevados, nos indican que la compañía se encuentra sobrevalorada respecto a la competencia. Se entiende por flujo de caja libre al dinero resultante de la empresa posterior a cubrir las cargas necesarias para mantener activo el negocio. Por tanto, a mayor flujo de caja libre, más dinero podrá destinar la empresa a pagar dividendos, realizar inversiones, recomprar acciones etc…

La ratio precio- flujo libre de caja de Microsoft ha incrementado de manera lineal desde 2012, pese al aumento del flujo libre de caja por acción, el mayor incremento del precio de las acciones ha incrementado la tasa. No constituye una situación alarmante, ya que, como comentábamos previamente, el flujo libre de caja por acción ha incrementado, por lo que el capital disponible para el pago de dividendos, las nuevas inversiones y las recompras de capital, aumenta.

Beta

La ratio beta refleja el diferencial de rentabilidad registrada respecto al índice de referencia, midiendo la variabilidad que una acción tiene respecto al rendimiento del mercado. En definitiva, una beta igual a 1 indicará que la acción se comporta igual que el mercado, mientras que, una beta menor que uno registrará tanto incrementos como caídas menores que las registradas por el mercado, y una beta mayor que uno refleja un valor más agresivo, con mayor variabilidad. Microsoft registra una beta algo menor que uno, lo que refleja ser un valor menos volátil que la media del mercado; al tratarse de una de las mayores empresas cotizadas, sus valores registran menor variabilidad dada su presencia y asentamiento en el mercado.

Rendimiento del último año y del 2022

Microsoft Corporation ha sido una de las pocas empresas del sector que, durante el último año, registró incrementos en el precio de cotización. Sin embargo, en este primer semestre del 2022, afectada por la situación coyuntural, sufre un retroceso en el precio de sus acciones que se aproxima al 20%. Son escasas las empresas del sector que han sido capaces de sobreponerse a la situación del mercado y registrar rendimientos positivos.

Debido a la gran diferencia entre los volúmenes de negocio y la capitalización de Microsoft con el resto de compañías de su sector, realizaremos un análisis comparativo frente a las mayores empresas cotizadas en bolsa pertenecientes a la industria tecnológica americana.

| Microsoft Corporation | Apple Inc | Amazon.com, Inc. | Alphabet | |

| País | EE. UU. | EE. UU. | EE. UU. | EE. UU. |

| Capitalización bursátil | 1’98 B | 2’21 B | 1’13 B | 1’42 B |

| P/E | 28’51 | 24’32 | 55’68 | 20’32 |

| ROA | 21’40% | 28’90% | 5’40% | 21’30% |

| ROE | 47’00% | 152’90% | 16’90% | 30’20% |

| ROI | 28’20% | 50’00% | 9’50% | 24’00% |

| Margen bruto | 68’70% | 43’30% | 42’10% | 56’90% |

| Margen beneficios | 37’60% | 26’40% | 4’50% | 27’60% |

| Precio | 273’24$ | 149’64$ | 2.302’93$ | 2.246’33$ |

| Dividendo | 0’91% | 0’61% | -% | -% |

| P/FCF | 43’30 | 25’56 | – | 20’62 |

| Rendimiento 12 meses | 9’44% | -20’09% | -28’55% | -4’69% |

| Rendimiento YTD | -18’76% | -15’73% | -30’93% | -22’46% |

| Beta | 0’94 | 1’21 | 1’25 | 1’14 |

| Volatilidad mensual | 3’40% | 4’01% | 5’02% | 3’48% |

| Float Short | 0’52% | 0’67% | 1’03% | 0’41% |

Microsoft Corporation es la segunda empresa tecnológica americana de mayor capitalización bursátil, tan solo por detrás de Apple Inc.

Precio/Beneficios

Microsoft mantiene la ratio que relaciona el precio de cotización respecto a los beneficios obtenidos, en niveles inferiores a Amazon y Alphabet, y muy cercano a Apple. Esta ratio indica que el precio de cotización de Microsoft no se encuentra sobrevalorado, y se ajusta a los resultados reales de la empresa.

ROA, ROE, ROI

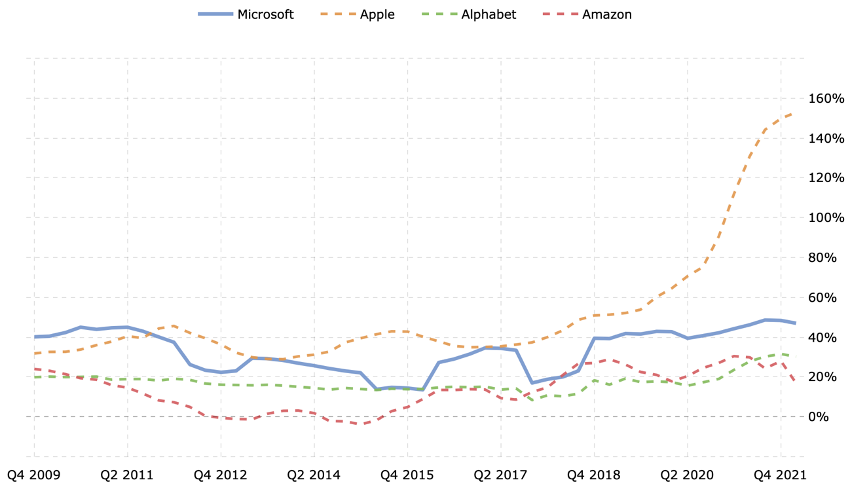

Pese a destacar por obtener mayores rentabilidades que las empresas de su sector, cuando comparamos con las grandes empresas del mercado, a las que se asemeja en cuanto a volumen, posibilidades y recursos, observamos que la rentabilidad económica, financiera y de las inversiones, no son destacables. El retorno generado por sus activos, es algo inferior al generado por los activos de Apple, siendo menos eficientes y con una producción menos optimizada, empleando un mayor volumen de activos para generar el mismo beneficio.

La rentabilidad para el accionista (ROE) supone un factor diferencial entre Microsoft y Apple, ya que Apple es capaz de generar valor para el accionista en mayor medida, triplicando la ROE de Microsoft.

Por último, la rentabilidad obtenida por las inversiones llevadas a cabo por parte de Apple, es considerablemente mayor.

Históricamente, la rentabilidad generada para el accionista de las cuatro grandes empresas se situaba en niveles similares, destacando Apple y Microsoft. Sin embargo, desde 2020, Apple ha incrementado exponencialmente su capacidad de generar valor y retorno para el accionista, distanciándose de sus competidores y estableciendo en esa capacidad de generar valor, un factor diferencial para la decisión de inversión.

Márgenes

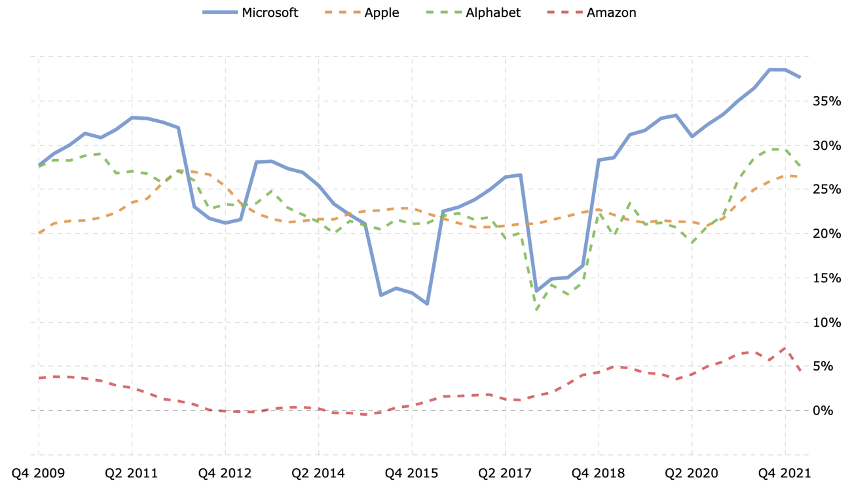

Microsoft Corporation mantiene unos márgenes superiores a sus competidores, mantener un mayor volumen de su negocio en software, le permite establecer mayores márgenes. Además, ante la situación actual de escasez de materias primas y, principalmente, semiconductores, la exposición de Microsoft a este contratiempo coyuntural para la industria, es menor. Es por ello, que durante los últimos años el margen neto obtenido por Microsoft ha sobrepasado al obtenido por Apple, y la brecha con sus competidores ha aumentado.

Rendimiento

Por la misma razón comentada anteriormente, el rendimiento de los precios de las acciones de Microsoft se ve menos afectado que el de sus competidores. Los resultados de Microsoft Corporation tienen menor exposición a la ausencia de materias primas y semiconductores, mantener un elevado volumen de su negocio en la comercialización de licencias software, les permite desvincularse de la escasez de materiales y la parálisis de la cadena de suministro, al prestar sus servicios en la nube. Sin embargo, el conflicto ruso y la incipiente inflación afectan al volumen total de negocio de Microsoft, al reducirse su mercado con la salida del mercado ruso, y al disminuirse el consumo de la población en general.

Balance y cuenta de resultados

Ingresos totales

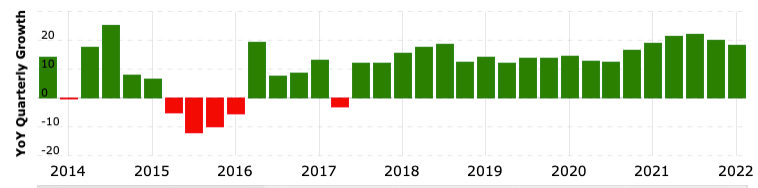

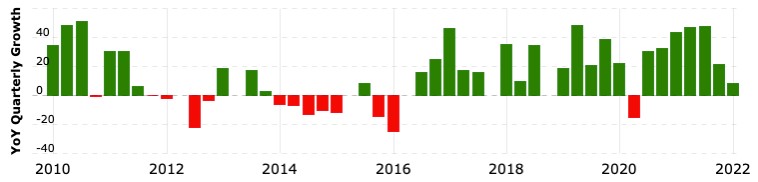

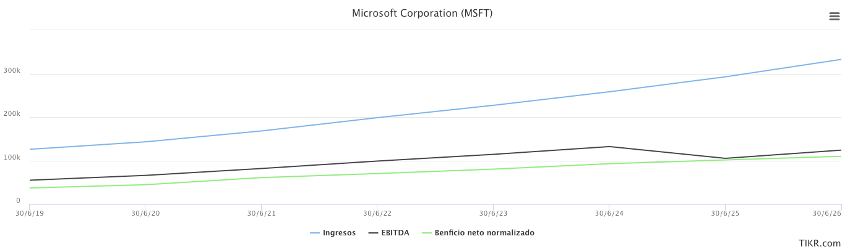

Tras la disminución de los ingresos en 2016, los ingresos de Microsoft Corporation han aumentado paulatinamente año tras año. Pese a las situaciones coyunturales adversas, Microsoft Corporation no ha sufrido la disminución de sus ingresos en ninguno de últimos 5 años, y se espera que en 2022 los ingresos dupliquen los obtenidos en. 2017. El incremento del uso de las tecnologías, y la necesidad de la misma debido a la digitalización, ha permitido a Microsoft Corporation incrementar sus ingresos, además, la situación provocada por la pandemia acentuó la necesidad del uso de las tecnologías y, sobre todo, la ofimática en multitud de industrias.

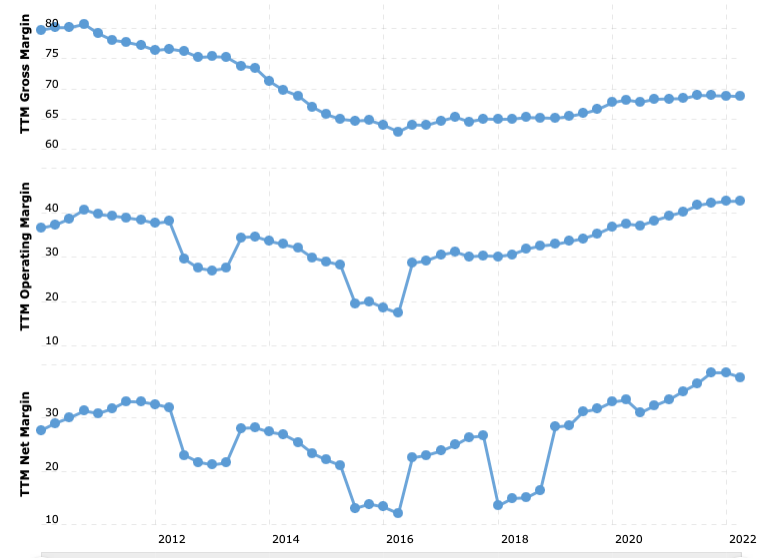

Márgenes brutos

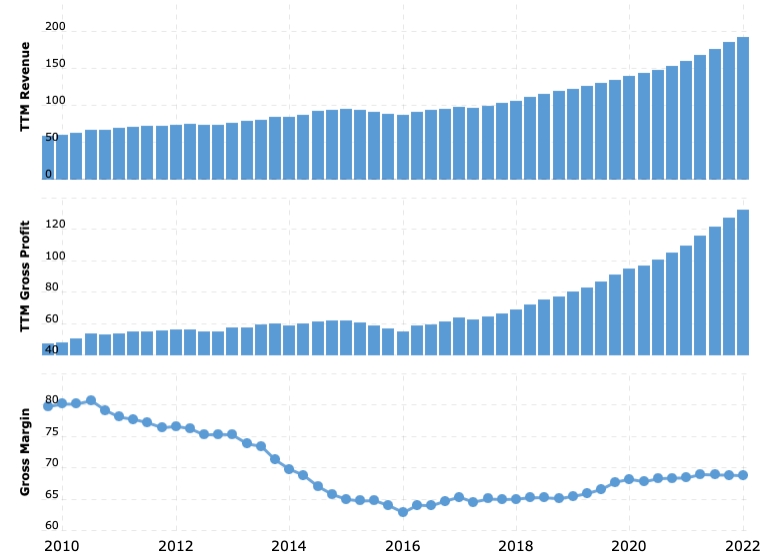

La optimización de los procesos y los recursos ha permitido a Microsoft Corporation incrementar sus márgenes brutos. Este ligero incremento durante los últimos años se ha visto afectado, principalmente, por el aumento de los costes de las materias primas debido a la escasez de semiconductores. Mantener un elevado volumen de negocios en el sector de software, permite minimizar el efecto de la subida de precios de las materias primas.

Desde que, en 2016, debido a la disminución de los márgenes brutos, los ingresos totales disminuyesen, tanto márgenes brutos como beneficios han aumentado anualmente.

Márgenes operativos

De igual manera, los márgenes operativos disminuyeron en 2015 y 2016, para posteriormente incrementar año tras año hasta situarse en la actualidad por encima del 40%.

Pese a que desde 2016, los márgenes brutos y operativos han aumentado, en 2018, los márgenes netos sufrieron un gran retroceso, que se recuperaría un año después. Desde entonces, los márgenes netos han alcanzado la cifra más elevada de los últimos años.

Beneficio neto

El beneficio neto de Microsoft Corporation se ha triplicado durante los últimos 5 años. Desde 2019, el beneficio neto ha incrementado exponencialmente gracias al importante incremento de la demanda global. La importante cuota de mercado que mantiene Microsoft Corporation, le ha permitido beneficiarse del incremento de la demanda, la paralización de la economía por la pandemia aceleró la digitalización, y con ello, la necesidad de millones de usuarios de adquirir un software para el trabajo remoto. Por otro lado, el incremento de los márgenes favorece un mayor volumen de beneficios obtenidos, por tanto, optimizar los recursos se convierte en un factor fundamental ante la situación de incremento de los costes.

EBITDA

El EBITDA ofrece una imagen fiel de lo que la empresa está ganando o perdiendo con su núcleo de negocios, calculando el beneficio de la empresa obtenido antes de intereses, impuestos, depreciación y amortización, por tanto, ignora el componente financiero de los resultados, para centrarse en el beneficio generado por la actividad empresarial.

En el caso de Microsoft Corporation, el EBITDA registrado registra un comportamiento similar al de los beneficios. Sin embargo, en 2020 el EBITDA obtenido disminuye, mientras que los beneficios aumentan, por tanto, podemos concluir que, durante el 2020, el rendimiento financiero de Microsoft permitió revertir la disminución de los beneficios obtenidos por el núcleo de negocios.

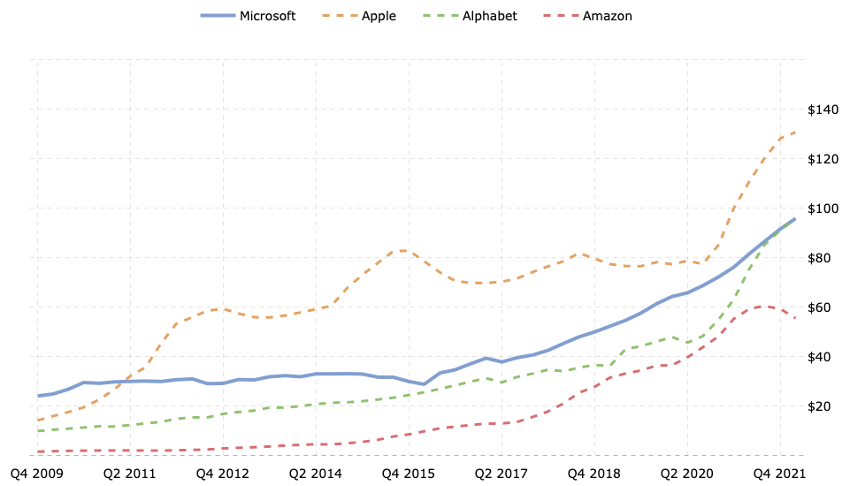

Desde 2011, el EBITDA generado por Microsoft Corporation ha sido menor que el obtenido por Apple, sin embargo, hasta 2020, el incremento exponencial del EBITDA de Microsoft Corpotation le permitió registrar un EBITDA muy similar al de Apple. Por otro lado, siempre se ha situado por encima del registrado por las grandes empresas cotizadas.

Dividendo

Microsoft Corporation ha incrementado el reparto de dividendo cerca de 60% a lo largo del último lustro, pasando de repartir un dividendo por acción de 1,44€ a repartir el pasado 2021 un dividendo de 2,24€ por acción.

Valor contable por acción

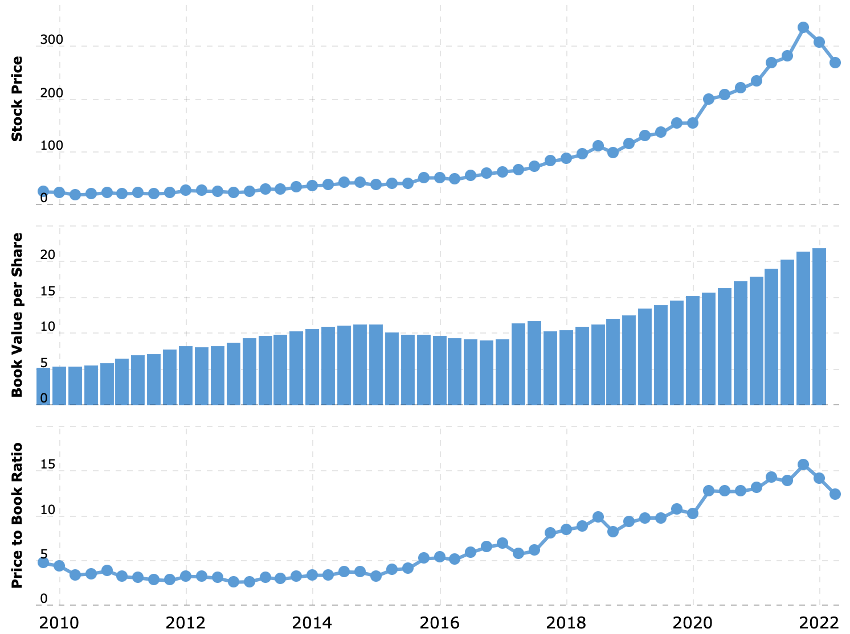

El volumen de acciones en circulación de Microsoft se mantiene estable durante el último lustro, con una ligera disminución anualmente. Gracias al aumento de los beneficios, el valor contable de Microsoft Corporation ha aumentado, registrando un valor contable por acción en la actualidad que duplica al registrado en 2016. Respaldando el incremento del precio de cotización de las acciones.

Ratios

| Precio/Beneficios (P/E) | 28’51 | Dividendo | 2’48$ |

| Valor contable/acción (Book/sh) | 21’74 | Payout ratio | 24’50% |

| ROA | 21’40% | Deuda/acción (Debt/eq) | 0’40 |

| ROE | 47’00% | Beneficio/acción (EPS) | 9’59 |

| ROI | 28’20% | EPS estimado próximo año | 10’77 |

| Beta | 0’94 | Crecimiento EPS próximo año | 15’53% |

| Precio objetivo | 360’34$ | Crecimiento EPS a 5 años | 16’23% |

Rentabilidad

Las rentabilidades obtenidas por Microsoft Corporation registran un comportamiento asimétrico.

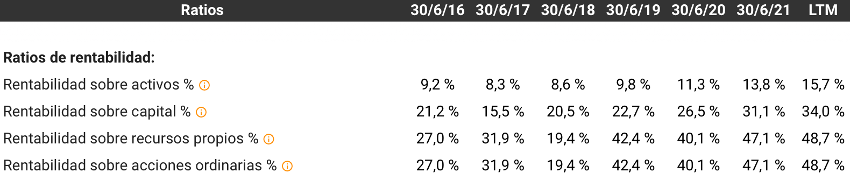

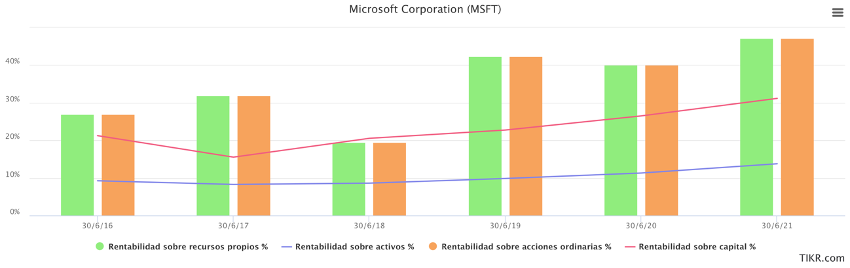

En primer lugar, la rentabilidad sobre los activos muestra la eficiencia de la gerencia en el manejo de los activos disponibles para la empresa, al determinar los ingresos que generan los activos disponibles. En este caso, la rentabilidad sobre los activos se situaba en cifras muy bajas, y desde 2019 ha incrementado considerablemente, siendo reflejo de la optimización de los recursos y la mejora de la eficiencia de la entidad. En la actualidad, la cifra duplica el valor de 2016.

Por otro lado, la rentabilidad sobre el capital recoge el beneficio promedio de las inversiones, relacionando el beneficio obtenido con patrimonio empleado por parte de la empresa. La rentabilidad sobre el capital registró una disminución en 2017, al aumentarse en mayor medida los recursos propios que los beneficios obtenidos, ya que, como observábamos anteriormente, el beneficio neto en el año 2017 aumentó en 5 millones de euros.

Por último, la rentabilidad sobre los recursos propios y las acciones ordinarias son coincidentes, al proveer los accionistas del total de recursos propios a la empresa. La rentabilidad sobre los recursos propios y las acciones ordinarias ha incrementado desde 2018, situándose cerca del 50%.

Liquidez

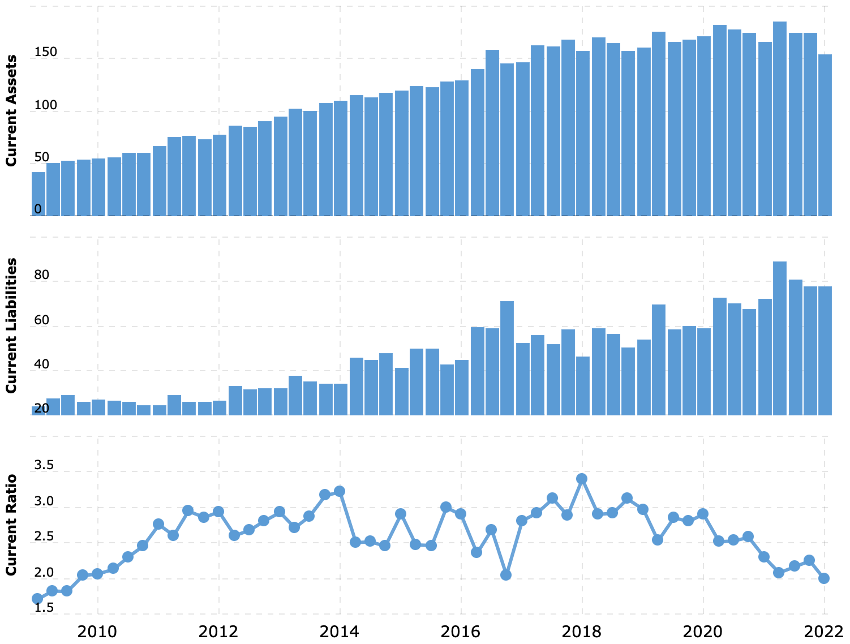

La ratio de liquidez nos permite verificar la capacidad de cobertura de una empresa ante sus compromisos financieros en el corto plazo, al relacionar el volumen total de activos con el volumen total de pasivos y obligaciones que mantiene la empresa. La ratio de liquidez registrada por Microsoft Corporation se encontraba en niveles muy elevados durante 2017 y 2018 debido al incremento del patrimonio neto y los activos en posesión de Microsoft. Tras ello, la ratio de liquidez ha ido moderándose al disminuir la base de activos en posesión de la empresa; en la actualidad, la ratio de liquidez se sitúa en torno al 2, siendo el volumen de activos el doble que el de los pasivos, lo que permite a Microsoft gozar de un elevado grado de liquidez.

Por otro lado, la ratio de disponibilidad ofrece una visión más precisa de la liquidez inmediata de la empresa al relacionar el pasivo con las cuentas del activo con mayor liquidez y disponibilidad. La ratio de disponibilidad sigue una tendencia similar a la ratio de liquidez, por ello, podemos concluir que el activo que ha sufrido una reducción en las cuentas de Microsoft, es el activo líquido.

Mientras que el activo circulante de Microsoft Corporation ha seguido una trayectoria ascendente durante los últimos años, el pasivo circulante ha sufrido grandes variaciones, consecuencia de las necesidades de financiación de la compañía. La variabilidad en los pasivos de la compañía, puede ser consecuencia de la naturaleza del sector, las innovaciones tecnológicas continuas provocan que la empresa deba afrontar grandes inversiones para que su tecnología no quede obsoleta, además, estas inversiones no pueden ser perfectamente programadas, y por ello, observamos un patrón desigual en los pasivos de la empresa.

Pese a ello, el test ácido muestra que Microsoft tiene liquidez en el corto plazo, y sus activos han sido siempre superiores a sus pasivos.

Solvencia

Microsoft, debido a las continuas necesidades de inversión y actualización de sus tecnologías, entre 2016 y 2019 mantenía unos niveles de deuda muy elevados, sin embargo, la deuda se ha ajustado año tras año, hasta situarse actualmente por debajo del 50% de los fondos propios. En contra, las ratios de liquidez y solvencia muestran una situación financiera favorable, gracias al elevado valor de sus activos y, principalmente, sus derechos intelectuales. En la actualidad, gracias a la mejora en la eficiencia, y a la disminución del coste de desarrollo de nuevas tecnologías, Microsoft ha mejorado su situación respecto a la deuda.

Sin embargo, debido al valor del capital total de la empresa y de sus activos, la deuda se mantiene en unos niveles históricamente inferiores.

Rendimiento y tendencia

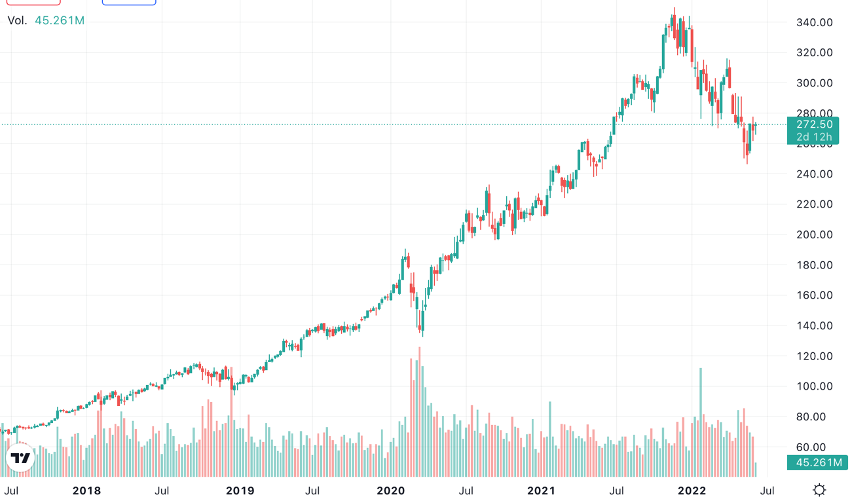

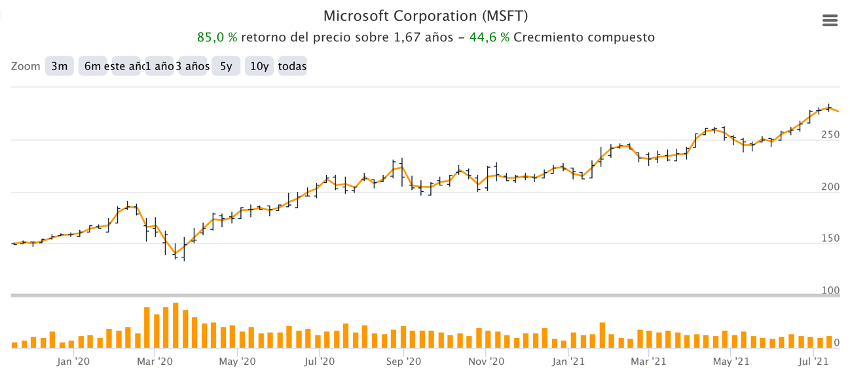

Durante el último lustro, el precio de cotización de las acciones de Microsoft Corporation ha registrado un gran incremento gracias al incremento de sus beneficios. Durante los últimos años, y gracias a la creciente implantación de la tecnología y la necesidad de sistemas operativos, Microsoft ha aumentado su cuota de mercado y con ello sus beneficios. Este incremento de los beneficios durante los últimos años, ha aumentado la confianza de los inversores y gracias a ello, el precio de cotización ha registrado un crecimiento compuesto superior al 30%. Durante este periodo, el precio de cotización ha pasado de 68’82$ por acción hasta un máximo de 340’26$ por acción registrado el pasado 27 de diciembre de 2021, lo que supone una revalorización cercana al 400%.

Por otro lado, observamos el efecto que tuvo la pandemia sobre el precio de cotización de las acciones de Microsoft Corporation. Desde mediados de febrero, cuando surgían las primeras noticias sobre una posible pandemia global, el precio de cotización de Microsoft Corporation sufrió un considerable descenso, que revertía la tendencia alcista registrada durante los últimos años. La incertidumbre generada por las posibles consecuencias de la pandemia provocó una caída del 25% en un mes. Tras ello, a mediados de marzo, y con la comunicación de los primeros confinamientos y las paralizaciones en multitud de industrias, el precio de cotización de Microsoft Corporation retomó la tendencia alcista. La necesidad de digitalizar millones de puestos de trabajo incrementaría la demanda de los servicios de software de Microsoft, así como de la comercialización de sus dispositivos.

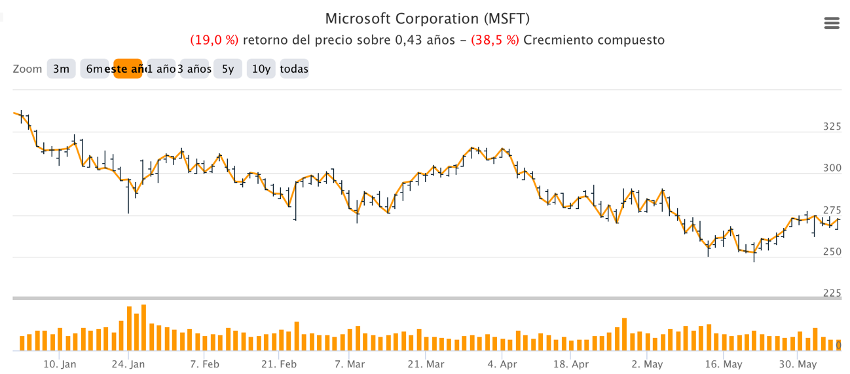

Por último, durante este 2022, las acciones de Microsoft Corporation han sufrido una considerable caída consecuencia de la situación actual del mercado. La situación coyuntural del mercado de valores ha propiciado una caída cercana al 20% durante los primeros seis meses del año, la subida de la inflación y de los tipos, junto con la reducción del mercado potencial debido a la salida de Rusia, ha reducido el precio de cotización hasta situarse por debajo de los 275 $ por acción.

Análisis de los resultados

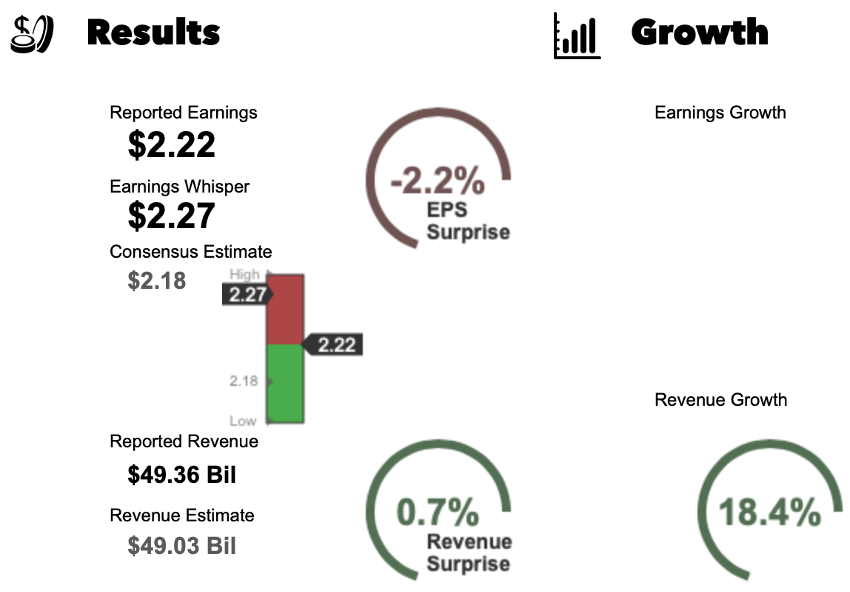

El pasado 26 de abril Microsoft Corporation publicó los resultados correspondientes a los primeros tres meses de 2022. Durante este periodo, Microsoft Corporation ha registrado unas ganancias de 2,22$ por acción, frente al consenso de estimaciones que situaban las ganancias por acción para este periodo en 2,18$ por acción. Sin embargo, ciertos analistas, como los de Earningwhispers, pronosticaban un escenario más optimista, estimando un beneficio de 2,27$ por acción.

Los ingresos totales de la empresa durante este periodo se situaron en 49.360 millones de dólares, superando las expectativas en un 0’7% y creciendo cerca de un 20% interanual.

La compañía declaró durante su rueda de prensa que espera unos ingresos para el segundo trimestre de entre 52.400 y 53.200 millones de dólares. La estimación actual de ingresos de consenso es de 52.860 millones de dólares para el trimestre que termina el 30 de junio de 2022.

Durante el último año, los ingresos y los beneficios de Microsoft Corporation incrementaron considerablemente. Gracias al aumento de los ingresos en casi un 40%, los beneficios aumentaron más de un 17% pese al incremento de los costes.

Por ello, se espera que, pese a la situación coyuntural adversa, tanto los ingresos como los beneficios aumenten.

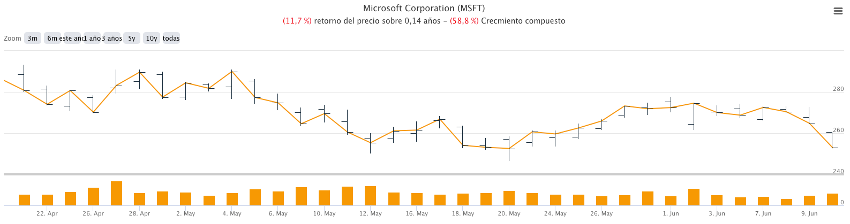

Ciertos analistas pronosticaban un mejor resultado, las ganancias por acción no cumplieron con las expectativas y los ingresos las batieron ligeramente. Por ello, debido a unos resultados poco sorprendentes, y con el estado actual de la economía, desde la publicación de los resultados, el precio de cotización ha caído cerca del 12%.

Tendencias y estimaciones

Tras el incremento de los ingresos durante el último año, se estima que los ingresos de Microsoft Corporation continúen incrementando durante los próximos años con un crecimiento compuesto del 15% anual, duplicando en 2026 los ingresos del pasado 2021. La continua digitalización y el incremento de la cuota de mercado de Microsoft, respalda las estimaciones realizadas respecto a la facturación de la compañía. La demanda de los servicios y los dispositivos que ofrece Microsoft incrementa anualmente. Además, la industria tecnológica implica una elevada competitividad, en la que las grandes empresas como Microsoft y Apple, se benefician de su tamaño y su respaldo financiero para eliminar a los competidores, implantando tecnologías más innovadoras y disminuyendo los costes de fabricación.

Por otro lado, se espera que el EBITDA de la empresa crezca cerca de un 12,5% anualmente. Las amortizaciones y las depreciaciones disminuirán el crecimiento anualmente. Además, se espera que en 2025, Microsoft aborde una gran inversión que haga reducir el EBITDA para ese año, pero, aumente la competitividad y optimice la producción posteriormente.

Según las estimaciones, el dividendo por acción repartido por Microsoft registrará un crecimiento compuesto del 8,4% hasta 2026. Respaldado por el incremento de la cifra de negocios, de los ingresos y de los beneficios, Microsoft pasaría de repartir un dividendo de 2,24€ por acción en 2021 a 3,24€ por acción en 2026.

La deuda neta indica la diferencia entre el total de los pasivos y el efectivo y demás activos líquidos. Se estima que Microsoft Corporation mantendrá niveles negativos de deuda neta durante los próximos años, y que, además, el diferencial entre efectivo y activos liquídos frente a los pasivos aumente, incrementando la liquidez de la empresa y manteniendo niveles de deuda mínimos. Igualmente, se espera que el volumen de EBITDA respecto de la deuda aumente a partir del próximo año.

Desde 2020, el precio de cierre ha estado siempre por debajo del precio objetivo de los analistas, además, durante los dos primeros trimestres del 2022, el diferencial entre el precio de cierre y el precio objetivo ha incrementado considerablemente.

Debido a la tendencia bajista del precio de cotización durante los últimos meses, los analistas figuran un escenario muy negativo para la cotización de Microsoft. Tanto inversores como analistas coinciden en el pesimista futuro del precio de las acciones de Microsoft Corporation.

Movimientos de los insiders

Los insiders de Microsoft Corporation mantienen tan solo un 0,07% del accionariado de la empresa. Además, durante los últimos seis meses, estos han disminuido sus posiciones. Microsoft Corporation es la tercera empresa del sector con menor porcentaje de acciones en manos de sus insiders. Sin embargo, mantienen exactamente la misma proporción que los insiders de Apple en esta. Por su parte, los insiders de Google y Amazon mantienen un volumen muy superior de acciones de sus empresas.

Por su parte, los institucionales mantienen más de un 70% de las acciones de la compañía, pese a la ligera reducción realizada durante los últimos meses.

| INSIDERS | INSTITUCIONALES | |

| % accionariado | 0’07% | 71’80% |

| Transacciones en los últimos meses | -0’56% | -0’62% |

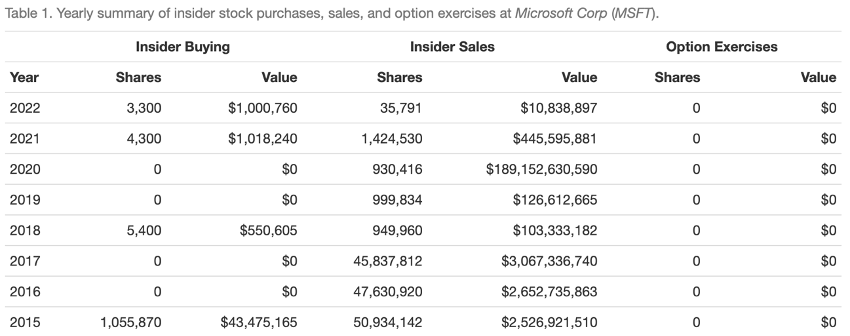

Durante los últimos años, se registra un elevado volumen de ventas de los insiders de Microsoft Corporation. A lo largo de los últimos seis años, y tras adquirir más de un millón de acciones en 2015, los insiders han comprado 13.000 acciones de Microsoft Corporation, por un valor aproximado de 2 millones de dólares.

Sin embargo, las ventas registran cifras muy superiores. Desde 2015, los insiders se han desprendido de cerca de 150 millones de acciones, por un valor aproximado de 200.000 millones de dólares.

Por otro lado, cabe destacar que durante este periodo, los insiders de Microsoft Corporation no han ejecutado opciones sobre acciones de la compañía.

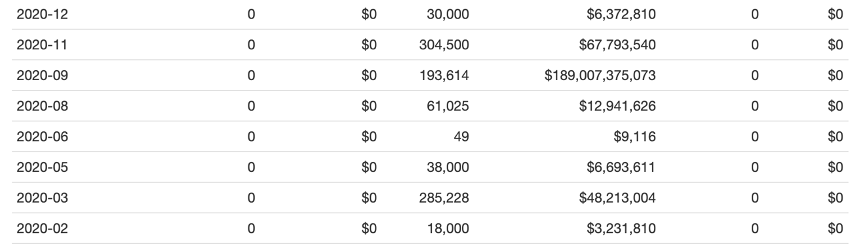

Entre las órdenes de venta emitidas por los insiders de Microsoft Corporation, destaca el volumen de ventas del año 2020. En septiembre de 2020, los insiders realizaron la mayor venta de acciones de Microsoft registrada, desprendiéndose de acciones por un valor cercano a los 190.000 millones de dólares.

Estas ventas se realizaron tras varios meses con el precio de cotización al alza, después de que este disminuyese cerca de un 25% por las posibles consecuencias del COVID-19, y tras el aumento de su beneficio en cerca del 30% julio y septiembre de ese año.

La venta masiva por parte de los insiders provocaría una caída del precio de cotización de Microsoft Corporation superior al 12%.