Introducción

LVMH Moët Hennessy – Louis Vuitton es un conglomerado francés con sede en París líder indiscutible del sector lujo, que cotiza en la Bolsa francesa con el ticker: LVMH, y cuenta con una capitalización de mercado superior a los 300.000 millones de €, por lo que nos encontramos ante una Large-Cap.

La compañía se formó en 1987 tras la fusión de dos grandes empresas, la casa de modas Louis Vuitton y Moët Hennessy. Su presidente es Bernard Arnault, conocido por ser una de las personas más ricas del mundo gracias al desempeño de las acciones de la compañía, de la cual posee junto a su familia el 48% del accionariado y el 64% de los derechos de voto.

Dentro del sector lujo, LVMH opera en los siguientes segmentos:

- Moda y artículos de cuero

- Comercio minorista

- Perfumes y cosméticos

- Relojes y joyería

- Vino y bebidas espirituosas

Sector

El sector lujo tiene unas peculiaridades que lo diferencian del resto. Crece de forma constante y poco a poco y es muy resiliente a las recesiones debido en parte a que se enfoca en un público muy selecto con un poder adquisitivo muy alto, que mantienen prácticamente el mismo nivel de vida aunque la economía esté en recesión.El sector ha crecido durante los últimos 20 años a tasas del 6% anual, mientras que LVMH lo ha hecho al 8-10%, lo cual ya es un primer indicio de una empresa que crece por encima de la media y gana cuota de mercado. Los ingresos del sector cayeron un 23% en 2020, mientras que LVMH cayó un 17%, de nuevo mejor que el sector.A pesar de que la desigualdad económica se ha visto reducida poco a poco durante el último siglo, la realidad es que cada vez hay más gente que pertenece a la clase rica, y a su vez estos consumen cada vez más. No es una tendencia que se vaya a revertir, al contrario, irá creciendo poco a poco. Muestra de ello es que los ingresos del sector lujo tan solo cayeron un 1% durante la crisis económica del 2008, periodo en el cual la economía se contrajo drásticamente y los PIBs de los países desarrollados cayeron a tasas de doble dígito. En cambio, el sector lujo casi ni se inmutó.En 2020 si que cayó bastante, pero esta vez fué debido al cierre obligado de los comercios, canal a través del cual se realizan la mayoría de las ventas de este sector, pese a que el canal online crece con fuerza. En cambio, el rebote en 2021 fué del 44% para LVMH.

Modelo de negocio

¿Qué hace la compañía?

El grupo LVMH se formó a partir de la fusión de Moët Hennessy y Louis Vuitton en 1987. Bernard Arnault se convirtió en el principal accionista y presidente en 1989, con la ambición de hacer de LVMH el líder mundial del sector lujo.

Hoy, el grupo LVMH está compuesto por 75 compañías, que operan en seis grupos empresariales, lo cual diversifica mucho el negocio respecto a sus competidores. Cada uno de estos grupos se enfoca en crear una experiencia de compra inigualable.

LVMH realiza adquisiciones constantemente y fabrica sus propios productos, los cuales vende a través del canal online y de sus 5.500 tiendas repartidas por todo el mundo, aplicando siempre el principio de la escasez (principio número 1 del marketing). El cual se basa en crear ediciones limitadas en la mayoría de sus productos. La escasez produce en el comprador el deseo de compra inmediata. Esto significa que el comprador es consciente de que el producto que está disponible ahora es posible que no lo esté la próxima vez que visite el establecimiento, motivo por el cual el comprador termina adquiriendo el producto.

El objetivo del Grupo es ayudar a sus Maisons (las empresas que forman el Grupo) a crecer a largo plazo, incluyendo como no, las adquisiciones que va realizando. Para ello les proporciona todos los recursos necesarios en términos de “Know how”, lo cual se considera como un gran Activo oculto en la empresa.

LVMH ha conseguido por el paso del tiempo algo de lo que muy pocas empresas en el mundo pueden presumir: hacer que el producto que acaba de comprar un cliente valga más desde el momento en que este sale por la puerta del establecimiento y a medida que pasa el tiempo. ¿Cómo es esto posible? Sólo los clientes tienen la respuesta a esto. Pero básicamente se debe al efecto de las ediciones limitadas. Hay productos que son tan escasos que están reservados a clientes que han hecho una reserva previa. Pongamos por ejemplo un modelo de bolso del cual LVMH fabrica 100 unidades, y hay 10.000 clientes interesados en adquirir ese bolso. Los 100 clientes afortunados que consigan hacerse con un ejemplar, tendrán la opción de revenderlo posteriormente por un precio superior porque los 9.900 compradores que se han quedado fuera están ansiosos por comprarlo. Esto hace que sus productos se adquieran a modo de inversión en ciertas ocasiones.

Todo esto provoca que LVMH tenga un poder de fijación de precios impresionante, los cuales va incrementando año tras año sin que disminuya la demanda, hasta incluso se ve como algo positivo el hecho de que aumente el precio. Tan solo marcas como Ferrari, Rolex, Rolls Royce o Gucci entre otras pocas pueden gozar de este privilegio.

Diversificación

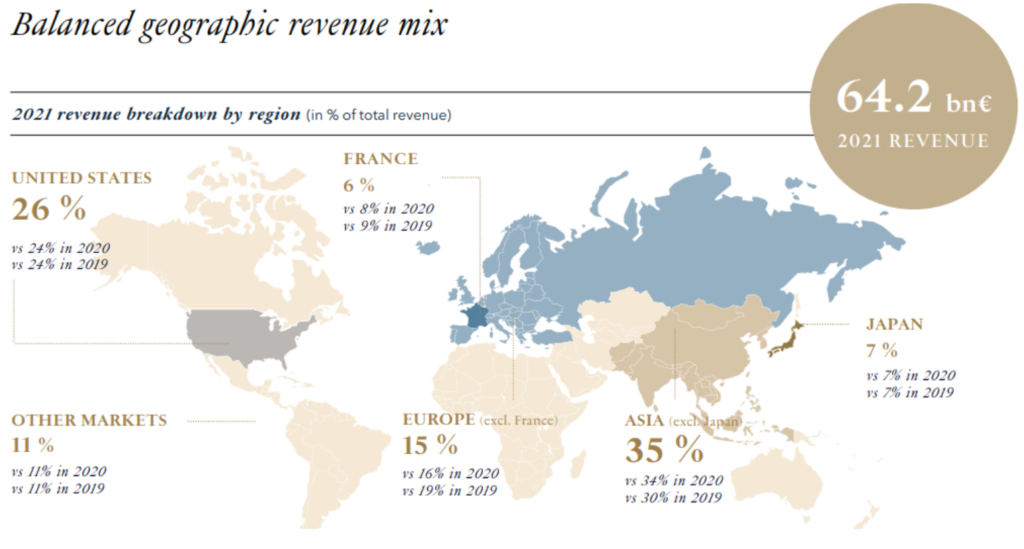

En cuanto a diversificación, podemos comprobar como Asia, y más concretamente China, es su principal mercado. A los chinos les encanta el lujo y lo demandan cada año más. A Asia le siguen Estados Unidos y Europa por volumen de ventas.

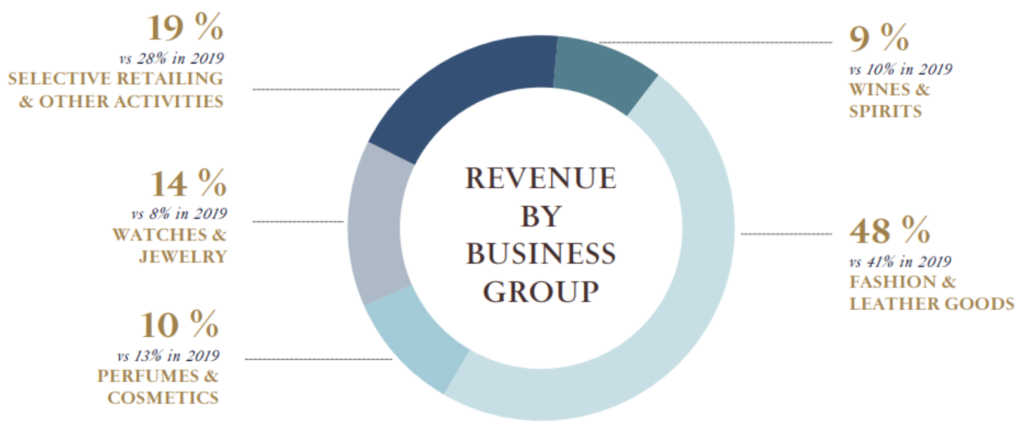

En cuanto a línea de productos, vemos como la Moda y Marroquinería representan el 48% de las ventas, seguido por la venta minorista selectiva y los productos de joyería y relojes.

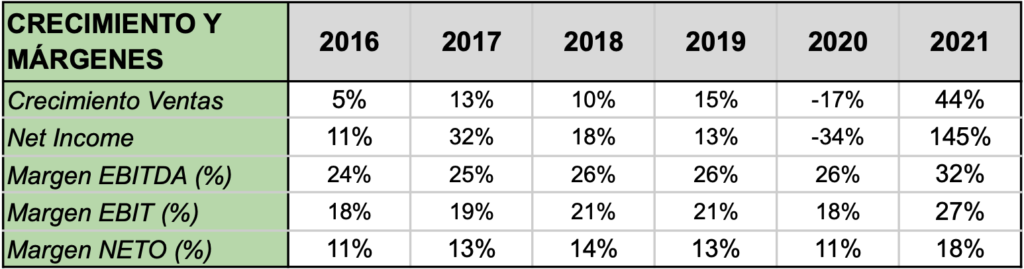

Crecimiento y márgenes

En cuanto a crecimiento, las ventas crecen a una tasa media del 10% anual, un crecimiento más que aceptable para un sector que crece al 6%. El Beneficio Neto crece a tasas más superiores que las ventas, lo cual provoca que los márgenes se incrementen poco a poco por el paso de los años.

El año 2020 fue un año atípico para los comercios minoristas, no obstante, aprovechó para potenciar su canal online. En 2021 superó en un 20% las ventas del 2019, y en un 60% el Beneficio Neto.

La empresa crece un 7% de media orgánicamente y un 3% gracias a las adquisiciones. La compañía adquiere año tras año porque ese es su modelo de negocio. A todas las adquisiciones que realiza les saca una rentabilidad enorme por el paso de los años gracias a su Know How. Tiffany & Co fué la última adquisición relevante que realizó la empresa en 2020.

Una partida en la que me gusta fijarme sobre todo en empresas Retail es el incremento del saldo de inventarios con respecto a las ventas. En el caso de LVMH, el inventario crece al mismo ritmo que las ventas, lo cual nos indica que no se está acumulando inventario en los almacenes que después se tiene que vender con descuento para quitártelo de encima. Esto es muy positivo.

Rentabilidades

En cuanto a rentabilidades, el ROIC, la medida más eficiente para comprobar la rentabilidad obtenida sobre el capital que la compañía invierte para generar beneficio, han sido superiores a la media del mercado (13%) durante los últimos 4 años (excluyendo 2020). Si excluimos el Goodwill del denominador el resultado es superior al 22%.

Los niveles de ROE también son excelentes teniendo en cuenta el tamaño que tiene la empresa. Lo más importante aquí es que la rentabilidad es constante y tiene una tendencia al alza. La rentabilidad de las acciones en empresas con niveles de ROIC y ROE constantes y crecientes suele ser similar a la del propio ROIC.

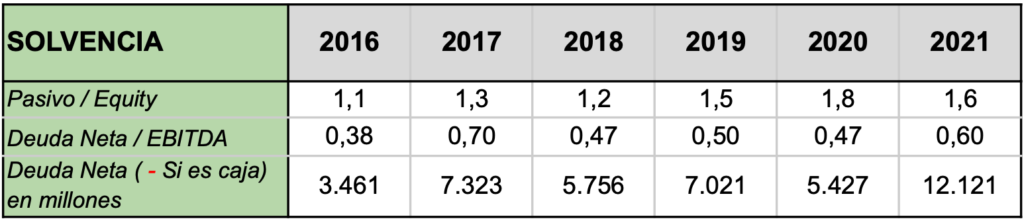

Liquidez y solvencia

Posición financiera

La compañía pide deuda para financiar parte de sus adquisiciones y pagar dividendos. Los niveles de deuda no son preocupantes y la directiva tiene una enorme experiencia en cómo gestionar este tipo de situaciones.

Actualmente, pagaría la totalidad de la deuda financiera con el 60% del EBITDA generado. Además, es importante tener claro que la gran parte de la deuda es a largo plazo. Teniendo sólo en cuenta la deuda a corto, la compañía sería capaz de amortizarla con el FCF generado durante el 2021.

Es normal que una empresa del sector retail tenga deudas porque requieren de inversiones en capital (CAPEX de mantenimiento) para mantener sus establecimientos en óptimas condiciones.

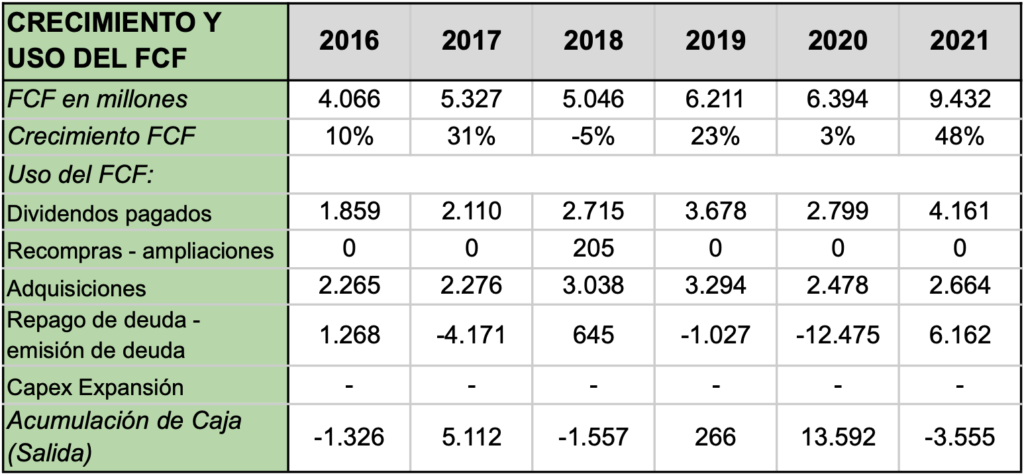

Free cash flow

El crecimiento del FCF durante los últimos años ha sido excelente, con un pequeño hincapié en el 2018, que aún así fue positivo. El FCF nunca miente, el Beneficio Neto se puede manipular de múltiples formas para hacerlo más atractivo o menos, tocando ciertas partidas como las amortizaciones, las provisiones o el método empleado para valorar existencias. Pero el FCF siempre es el que es, no hay forma de manipular el flujo de efectivo, y que una empresa sea capaz de incrementar el flujo año tras año (incluso en 2020 fue positivo), nos indica que estamos ante una empresa de calidad con un equipo directivo muy profesional.

La empresa siempre destina una parte del FCF a remunerar a sus accionistas, el dividendo lo aumenta año tras año. En mi opinión, preferiría que en lugar de repartir dividendo recompraran acciones propias, que a largo plazo aporta más rentabilidad al haber menos acciones en circulación. Además, los dividendos vienen mermados con el porcentaje que se le paga al señor Estado en forma de Renta.

La compañía también invierte en adquisiciones, como he comentado anteriormente, y lo hace todos los años. Esto es positivo porque todas las empresas que adquiere las transforma y hace más rentables.

Y como podemos observar, la relación pago-emisión de deuda es negativa, lo que significa que la empresa emite más deuda financiera de la que amortiza, y esto lo hace para financiar su crecimiento. En 2021 amortizó 6.162 millones de €.

Goodwill

Aprovecho este punto para hacer un breve comentario al Goodwill o Fondo de Comercio en español. Está valorado en 25.904 millones de € en 2021 y viene creciendo año a año debido a las adquisiciones constantes que realizan.

Lo más importante de está partida es comprobar que no haya sufrido deterioros. En caso de sufrirlos, nos indicaría que la empresa ha sobrepagado en sus adquisiciones, hablando claro, habría tirado dinero a la basura. En cambio, que no haya sufrido nunca deterioros nos indica que la directiva sabe adquirir compañías con mucho valor añadido y no sobrepagar por ellas.

Equipo directivo

¿Quién es esta gente?

Analizar el equipo directivo siempre es fundamental. En el caso de Louis Vuitton se trata de un equipo de profesionales que saben generar mucho valor para el accionista.

El equipo está formado por 12 miembros, entre los que destacan Bernard Arnault como presidente delacompañíao Jean-JacquesGuionycomoCFO.Aexcepcióndelencargadodeldepartamentode turismo que se incorporó en la compañía en 2020, los 11 miembros restantes llevan al menos 10 años en la compañía. La antigüedad media del conjunto de los directivos es de 15,8 años. Esto significa que estamos ante un equipo directivo cuyos miembros llevan muchos años trabajando juntos, lo cual es positivo.

Accionariado

Casi el 48% del accionariado pertenece a la familia Arnault. Bernard Arnault tiene un salario de 8 millones de € anuales. Si comparamos esos 8 millones con el valor de sus acciones que es superior a 100.000 millones vemos que su salario es insignificante para él, lo cual significa que sus interesesestánalineadosconlosaccionistas(nosotros), yestenoesotroquehacersubirelprecio de las acciones.

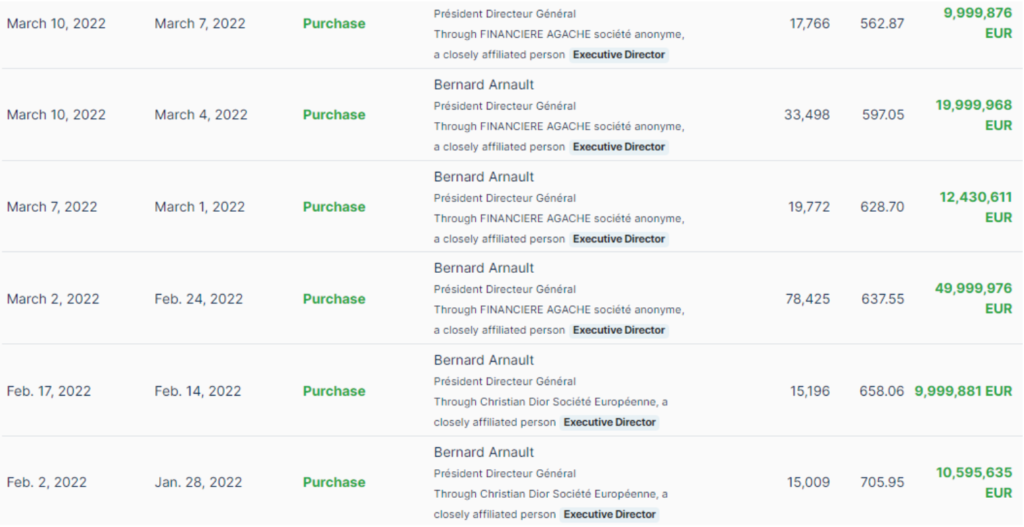

Además, el principal motivo por el cual considero que esta compañía es una gran inversión para los próximos 3-5 años es porque Bernard Arnault lleva comprando acciones de forma abusiva desde el mes de enero. Tal y como podemos observar en la imagen, 2 o 3 veces por semana compra acciones por valor de 10, 20 o hasta incluso 50 millones de € a mercado como si nada.

Si este señor, que es la persona que lleva al cargo de la compañía desde su fusión en 1987 y la que mejor conoce el negocio, está comprando acciones de forma tan agresiva es porque considera que estas últimas caídas de mercado están ofreciendo una gran oportunidad de compra. No hay mejor señal que esta para interesarse por la compañía.

Además, desde marzo de 2021, tan solo han habido 2 órdenes de venta entre todo el equipo directivo, y fueron por parte de Nicolas Bazire, el director de Adquisiciones de la compañía (el hombre tiene 64 años y debe estar preparando la jubilación), todo lo demás son órdenes de compra.

Riesgos

- La economía en general es un riesgo a día de hoy. Por una parte la inflación está reduciendo el gasto de los consumidores y se respira un ambiente tenso. Aunque esto no le afecta a LVMH ya que se dirige a gente rica a la cual no le afectan las crisis (ya lo vimos en 2009).

- Las subidas en los tipos de interés por parte de la Reserva Federal, a la que le seguirá el Banco Central Europeo. Si suben los tipos, los inversores conservadores (normalmente gente mayor) huirán a la Renta Fija. Una subida en los tipos de interés reduce las valoraciones bursátiles, como es de saber. Empezaría a preocuparme seriamente por este aspecto si los tipos sobrepasan el 7%, de momento estamos lejos de esos niveles.

- Los 2 factores comentados anteriormente (inflación y tipos de interés), pueden provocar unos años en que la Bolsa no genere mucha rentabilidad. El mercado sigue estando sobrevalorado pese a la caída del 18% desde máximos del S&P 500. Si el S&P 500 no tiene un buen comportamiento en los próximos años, las empresas que lo componen se verán afectadas en general aunque escojamos las buenas.

- Y como no, la Guerra de Ucrania, que en el peor de los escenarios puede provocar una Guerra Mundial. Si esto ocurriese los mercados financieros lo pasarían muy mal. No creo que esto ocurra, pero es una opción que está ahí y hay que tenerla en cuenta como riesgo.

- Posibles cierres de tiendas en países que aumenten sus restricciones para controlar la pandemia.

- Exposición a China: aproximadamente el 31% de las ventas dependen de este país, y si el Partido Comunista Chino adopta algún tipo de medida la compañía se puede ver afectada. Hasta ahora no ha pasado nada de esto.

Valoración

Ajustes realizados:

Cuenta de resultados:

- Crecimiento de ventas: la compañía ha crecido históricamente al 10%. El consenso de analistas estima que crecerá en 2022 y 2023 un 15.8% y un 8.5% respectivamente. Para la valoración trato de ser conservador y voy a estimar un crecimiento del 10% en base a su media histórica.

- Margen EBIT: el consenso de analistas estima un margen operativo del 28% para los próximos 2 ejercicios. Yo la he valorado con un 25%, un 3% menos que las estimaciones.

Flujos de caja:

- Uso del FCF: he estimado que la compañía continuará repartiendo dividendos progresivamente como ha venido haciendo a lo largo de su historia de forma ininterrumpida. También he tenido en cuenta adquisiciones periódicas por valor de 700 millones anuales, y amortización de deuda financiera.

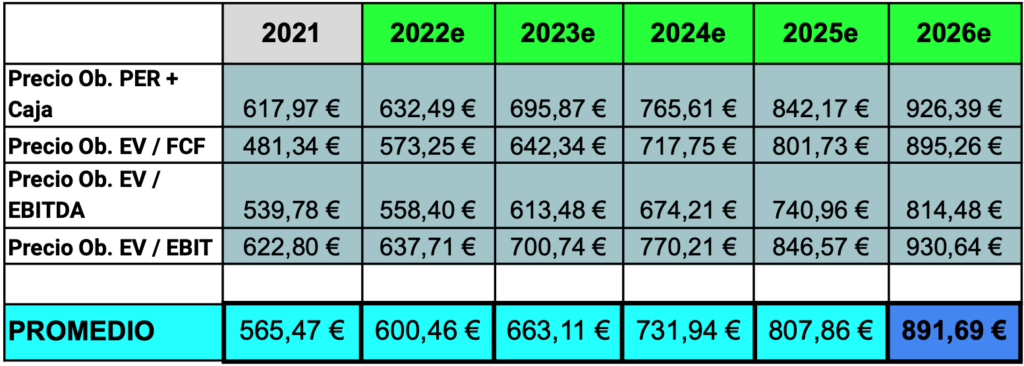

Valoración:

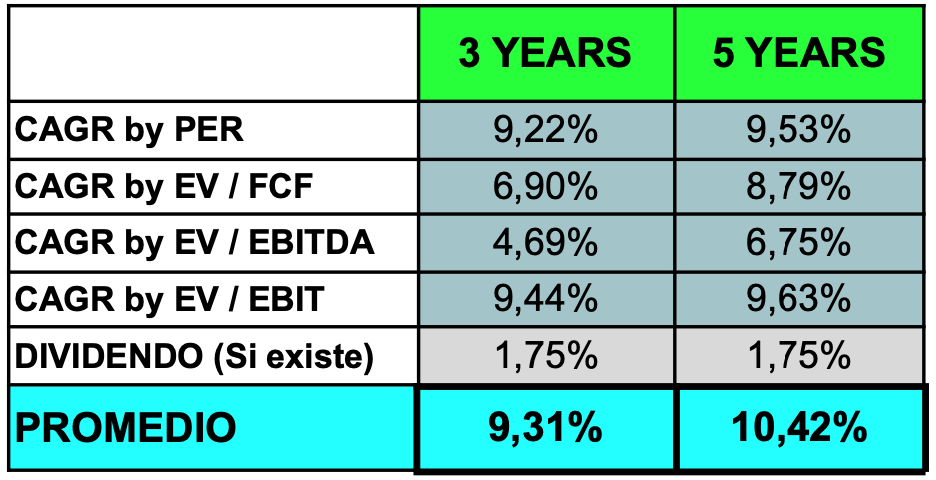

- Múltiplos: PER y EV/FCF de 27x, EV/EBITDA de 14x y EV/EBIT de 19x para una empresa en crecimiento y con una calidad tremenda.

Teniendo en cuenta todos estos criterios y con respecto a la caída de más del 27% que ha sufrido la cotización desde máximos, nos da una rentabilidad anualizada estimada del 9,31% a 3 años y del 10,42% a 5 años.

En mi opinión, hay que aprovechar la caída para entrar a 5 años vista, que es hasta cuándo nos ofrece una rentabilidad bastante aceptable para una empresa de tal tamaño. Si mi previsión se cumpliese, la acción cotizaría a 891,69€ en 2026, a la cual habría que sumar los dividendos.

Esta última tabla de rentabilidades estimadas se basa en un precio actual a 9 de junio de 2022 de 587,60€ por acción. Si el precio por acción baja la rentabilidad estimada aumentará y al revés.

Siempre es bueno tener en cartera empresas de crecimiento medio como LVMH y con una alta resiliencia a crisis. En mi opinión, esta compañía aporta una seguridad y confianza como casi ninguna otra empresa en el mundo.

Competidores

El sector del lujo tiene poca competencia comparado con otros, debido en parte a las barreras de entrada y al hecho de que para consolidarse en un sector como este se necesitan muchos años de trayectoria y está en manos de los consumidores el ponerle a la marca esa “etiqueta” de glamour y estatus que otras marcas, por más que quieran, no van a tener nunca.

Las siguientes empresas son la competencia, y en mi opinión, podrían ser las próximas presas de las adquisiciones que hará en los próximos años:

- Hugo Boss AG

- Moncler SpA

- Prada SpA

- Hermès International SCA

Conclusión

Por qué creo que es una buena oportunidad de inversión

Creo firmemente que LVMH es una buena oportunidad de inversión por los siguiente motivos:

- Siempre es bueno tener en cartera empresas defensivas que puedan hacerlo bien en periodos de recesión.

- La compañía está super bien gestionada, el equipo directivo es muy profesional. Me recuerda en cuanto a gestión a Berkshire Hathaway y su mítico CEO Warren Buffett, de hecho, Bernard Arnault y Buffett están muy emparejados en cuanto a riqueza según Forbes.

- Se encuentra en un sector que va a crecer a tasas del 10% anual y la compañía siempre ha crecido por encima del sector debido en parte a las adquisiciones que realiza constantemente. Además, el sector es muy seguro y los consumidores de este son ajenos a las crisis.

- Las grandes compras de acciones a mercado por parte de Bernard Arnault y el hecho de que tan solo hayan habido 2 ventas en todo el equipo directivo durante el último año es una señal más que suficiente para tener la empresa en el radar.